Účtovníctvo, Dane & Legislatíva | Dane

Odpočítateľná položka na zdravotné poistenie 2015 – výpočet a dopad na náklady

Odpočítateľná položka na zdravotné poistenie pri práci s 2. až 6. stupňom náročnosti zvýšené náklady vyplývajúce z vyššej minimálnej mzdy nevykompenzuje

21.12.2014 | Zdroj: Accace

Monika Berežňáková, mzdová metodička spoločnosti Accace

Od nového roku sa zvýši minimálna mzda o 28 eur, t.j. zo súčasných 352 eur na 380 eur. Vláda ako kompenzáciu pre zamestnávateľov prijala Novelu zákona o zdravotnom poistení, ktorá predstavila odpočítateľnú položku na zdravotné poistenie pre tzv. nízkopríjmové skupiny zamestnancov. Od tohto opatrenia si vláda sľubuje zníženie nákladov na prácu a zvýšenie zamestnanosti.

Zvýšenie minimálnej mzdy ovplyvní aj príplatky za pracovnú pohotovosť, mzdové zvýhodnenie za nočnú prácu alebo mzdovú kompenzáciu za sťažený výkon práce. Ako kompenzácia vyššej minimálnej mzdy bola schválená odpočítateľná položka na zdravotné poistenie pre nízkopríjmových zamestnancov, ktorej výška bude závisieť od príjmu. Po novom tak zamestnanci s minimálnou mzdou nemusia platiť žiadne odvody na zdravotné poistenie.

Ako sa vypočíta výška odpočítateľnej položky?

Ak má zamestnanec mesačný príjem 380 eur (t.j. 4 560 eur ročne), tak je jeho odpočítateľná položka v tejto výške, čiže jeho vymeriavací základ na zdravotné poistenie je nula. Každým eurom, ktoré zamestnanec zarobí navyše, sa odpočítateľná položka znižuje o dve eurá, čo znamená, že pri mesačnom príjme 570 eur (t.j. 6 840 eur ročne) je odpočítateľná položka 0 eur.

Kto si môže uplatniť odpočítateľnú položku?

Odpočítateľná položka sa bude týkať zamestnancov s vymeriavacím základom od 380 eur – 570 eur mesačne, t.j. od 4 560 eur – 6840 eur ročne. Odpočítateľnú položku si bude môcť uplatniť iba zamestnanec v pracovnom, štátnozamestnaneckom alebo služobnom pomere a zamestnanec v štátnej službe.

Zamestnanec si musí uplatniť nárok u zamestnávateľa písomne vždy do 8 kalendárnych dní. Prvý krát bude možné uplatniť odpočítateľnú položku v januári 2015, pričom zamestnanec si môže uplatniť nárok až do 25.1.2015.

Odpočítateľnú položku si nebude môcť uplatniť:

- samostatne

zárobkovo činná osoba

- zamestnanec

s odvodovým zvýhodnením pre dlhodobo nezamestnaných občanov

- dohodár

- člen

štatutárnych orgánov poberajúci za výkon funkcie odmenu

- spoločník

s.r.o. poberajúci odmenu za prácu vo vlastnej spoločnosti

- poslanec

v samosprávach, ústavný činiteľ

- osoba

pracujúca vo väzbe

- osoba

pracujúca na zmluvy podľa Občianskeho zákonníka (príkazné zmluvy, zmluvy o

dielo)

- osoba

so zdaniteľnými príjmami podľa §7 a 8 zákona o dani z príjmov

- osoba

s príjmami z podielov na zisku

Odpočítateľnú položku si bude môcť uplatniť zamestnanec na ročnej alebo mesačnej báze. Mesačne si môže uplatniť odpočítateľnú položku iba zamestnanec, ktorý spĺňa podmienky pre uplatnenie odpočítateľnej položku a ktorý je zamestnaný len u jedného zamestnávateľa.

Čo v prípade súbehu príjmov?

V prípade, že je zamestnanec zamestnaný u dvoch zamestnávateľov alebo vykonáva aktivity mimo hlavného pracovného pomeru aj na základe samostatnej zárobkovej činnosti, a spĺňa vyššie spomínané podmienky, nestráca nárok na odpočítateľnú položku. Avšak, môže si ju uplatniť len ročne a to prostredníctvom ročného zúčtovania zdravotného poistenia.

Ak je zamestnanec zamestnaný u dvoch zamestnávateľov, ani jeden nestratí nárok na uplatnenie odpočítateľnej položky na zdravotné poistenie. Zamestnanec si ju uplatní u oboch zamestnávateľov pomerne, podľa výšky príjmu u jednotlivých zamestnávateľov.

Pri RZZP môže vzniknúť preplatok aj zamestnancovi, ktorý je súčasne napríklad SZČO, avšak treba brať na vedomie, že aj príjem zo SZČO bude krátiť odpočítateľnú položku. Napríklad, zamestnanec pracoval celý rok na hlavný pracovný pomer a zarobil za rok 4 800 eur, popri tom zarobil na živnosť 1 000 eur. Takýto zamestnanec si nemohol mesačne uplatňovať odpočítateľnú položku, lebo bol súčasne SZČO. Pri RZZP sa mu vypočíta odpočítateľná položka nasledovne: príjem sa berie ako 4 800 eur zo zamestnania + 1 000 eur zo živnosti, z čoho vyplýva že odpočítateľná položka bude 2 080 eur. Ak by tento zamestnanec príjem zo živnosti nemal, jeho odpočítateľná položka by bola 4 080 eur.

Je odpočítateľná položka skutočne pre zamestnávateľa kompenzáciou zvýšenej minimálnej mzdy?

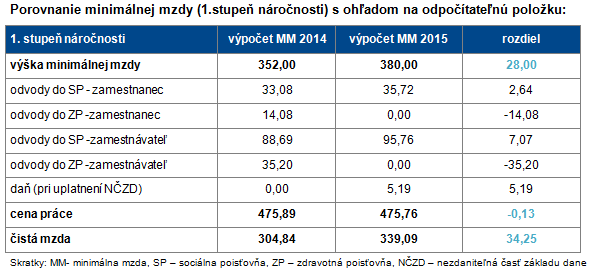

Ak zamestnávateľ zamestná od nového roka zamestnanca na minimálnu mzdu na prácu, ktorá je vymedzená ako 1. stupeň náročnosti, tak v prípade, že si zamestnanec uplatní nárok na zdravotné poistenie, zaplatí za neho zamestnávateľ aj pri zvýšenej minimálnej mzde o 0,13 eur menej, ako by za neho zaplatil v roku 2014. Zamestnanec si v porovnaní s predchádzajúcim rokom prilepší o 34,25 eur v čistom.

Ak však od nového roka zamestná zamestnanca na prácu s 2. až 6. stupňom náročnosti, odpočítateľná položka na zdravotné poistenie nevykompenzuje zvýšené náklady na pracovnú silu vyplývajúce zo zvýšenia minimálnej mzdy. V prípade zamestnanca s 2. stupňom náročnosti sa cena práce daného zamestnanca zvýši o 23,55 eur mesačne a v prípade zamestnanca s 3. stupňom náročnosti o 45,42 eur.

Ak zamestnávateľ prijme zamestnanca, ktorý spĺňa podmienky na uplatnenie odpočítateľnej položky na zdravotné poistenie, za minimálnu mzdu, nemá garanciu, že takýto zamestnanec podmienky neskôr neporuší a zamestnávateľ nestratí nárok na odpočítanie zdravotného poistenia, čiže sa mu zvýšia mzdové náklady na jeho prácu.

Accace je medzinárodným poskytovateľom poradenských služieb a kompletného outsourcingu v oblasti spracovania účtovníctva, mzdovej agendy a daňového poradenstva. Na Slovensku zamestnáva vyše 70 ľudí, svojimi 300 zamestnancami a partnermi pokrýva v súčasnosti 20 krajín sveta. .

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.