Účtovníctvo, Dane & Legislatíva | Dane

Nepeňažný príjem zamestnanca z používania auta na služobné a súkromné účely

Metodický pokyn Finančného riaditeľstva k nepeňažnému plneniu podľa § 5 ods. 3 písm. a) zákona dani z príjmov

02.03.2015 | Zdroj: Finančná správa SR

CFO.sk

Finančné riaditeľstvo SR vo februári zverejnilo metodický pokyn, ktorý sa venuje oceneniu a zdaneniu nepeňažného príjmu zamestnanca z motorového vozidla, ktoré mu poskytol zamestnávateľ na služobné aj súkromné účely.

Nepeňažný príjem pri poskytnutí motorového vozidla

zamestnávateľa, ktorý je platiteľom dane (ďalej len „zamestnávateľ“)

zamestnancovi na používanie na služobné a súkromné účely sa ocení spôsobom

uvedeným v § 5 ods. 3 písm. a) zákona o dani z príjmov („ZDP“).

1. Oddiel: Ocenenie

nepeňažného príjmu podľa § 5 ods. 3 písm. a) ZDP

Podľa § 5 ods. 3 písm. a) ZDP príjmom zamestnanca je aj

počas ôsmich bezprostredne po sebe nasledujúcich kalendárnych rokov od

zaradenia motorového vozidla („MV“) do užívania (podľa zákona o účtovníctve“) vrátane,

suma vo výške 1 % v:

- prvom roku zo vstupnej ceny (§ 25 ZDP) MV zamestnávateľa poskytnutého na používanie na služobné a súkromné účely za každý aj začatý kalendárny mesiac; ak ide o prenajaté MV, vychádza sa z obstarávacej ceny u pôvodného vlastníka, a to aj ak dôjde k následnej kúpe prenajatého MV, pričom, ak vo vstupnej cene nie je zahrnutá daň z pridanej hodnoty, na účely tohto ustanovenia sa o túto daň vstupná cena zvýši,

- nasledujúcich siedmich kalendárnych rokoch zo vstupnej ceny MV podľa prvého bodu každoročne zníženej o 12, 5 % k prvému dňu príslušného kalendárneho roka za každý aj začatý kalendárny mesiac jeho poskytnutia na služobné a súkromné účely (ďalej len „znížená vstupná cena“), pričom na účely výpočtu nepeňažného príjmu sa vstupná cena zvýši aj o sumu technického zhodnotenia MV vykonaného v týchto rokoch.

Nepeňažný príjem podľa § 5 ods. 3 písm. a) ZDP plynie

zamestnancovi len vtedy, ak:

- ide o MV vo vlastníctve zamestnávateľa, vrátane MV obstaraného formou finančného prenájmu, ktoré zamestnávateľ zaradil do užívania, pričom neuplynulo viac ako osem kalendárnych rokov od zaradenia tohto vozidla do užívania alebo ide o prenajaté MV (operatívny prenájom), pričom ustanovená osemročná lehota u prenajatého vozidla začína plynúť od roka, v ktorom bolo zaradené vozidlo do užívania u prenajímateľa,

- bolo MV zamestnancovi poskytnuté na používanie súčasne na služobné aj súkromné účely bez ohľadu na to, či zamestnanec toto MV používa na súkromné účely alebo nie.

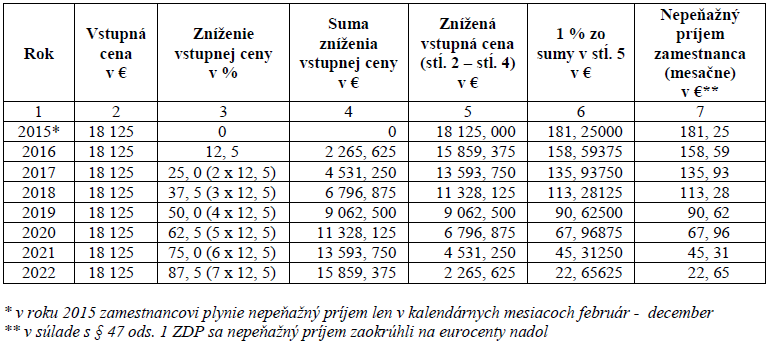

Príklad č. 1:

Zamestnávateľ obstaral MV kúpou v decembri 2014 a v

januári 2015 bolo vozidlu pridelené evidenčné číslo, čím boli splnené zákonom

ustanovené podmienky na jeho zaradenie do užívania, t. j. prvým rokom zaradenia

vozidla do užívania je rok 2015. Vozidlo zamestnávateľ poskytol zamestnancovi

na používanie na služobné a súkromné účely 15. 2. 2015. Kúpna cena vozidla

vrátane dane z pridanej hodnoty (ďalej len „DPH“) bola 18 125 €.

Príklad č. 2:

Fyzická osoba obstarala v roku 2014 MV, ktorému bolo v

tom istom roku pridelené evidenčné číslo a v roku 2015 sa rozhodla, že vozidlo

preradí z osobného užívania do obchodného majetku. Prvým rokom zaradenia

vozidla do užívania je rok 2014, kedy vozidlo splnilo zákonom ustanovené

podmienky na jeho užívanie.

V súlade s ustanovením § 52za ods. 1 ZDP, ak bolo

zamestnancovi v predchádzajúcich zdaňovacích obdobiach poskytnuté to isté MV

zamestnávateľa na používanie na služobné a súkromné účely, nepeňažný príjem sa

vypočíta zo zníženej vstupnej ceny podľa § 5 ods. 3 písm. a) druhého bodu ZDP v

znení účinnom od 1. 1. 2014 (viď príklad č. 3).

Rovnaký postup sa použije aj vtedy, ak zamestnávateľ zaradil

MV do užívania pred 1. 1. 2014 a toto MV poskytne zamestnancovi na používanie

na služobné a súkromné účely prvýkrát po 31. 12. 2013 (viď príklad č. 4).

Príklad č. 3:

Zamestnávateľ obstaral a zaradil do užívania MV v roku

2013. Vstupná cena vozidla (vrátane DPH) bola 12 000 €. Vozidlo poskytol

zamestnancovi na používanie na služobné a súkromné účely v januári 2015, pričom

to isté MV bolo poskytnuté zamestnancovi na používanie na služobné a súkromné

účely už aj v roku 2013 (v roku 2014 nebolo zamestnancovi vozidlo poskytnuté).

V roku 2013 vypočítal zamestnávateľ nepeňažný príjem

zamestnanca podľa § 5 ods. 3 písm. a) ZDP účinného do 31. 12. 2013.

Nepeňažný príjem zamestnanca v jednotlivých mesiacoch

roka 2015 predstavuje 1 % zo vstupnej ceny vozidla 12 000 € zníženej o 25 %

(rok 2015 je tretím rokom od zaradenia vozidla do užívania), t. j. 90 € ( = 12 000 € – (12 000 € x 25 %)

/ 100 ).

Príklad č. 4:

Zamestnávateľ obstaral MV v roku 2006 a v tom istom roku

vozidlo zaradil do užívania. Vstupná cena vozidla (vrátane DPH) bola 15 500 €.

Vozidlo poskytol zamestnancovi na používanie na služobné a súkromné účely v

januári 2015.

Zamestnávateľ poskytnutie tohto MV zamestnancovi v roku

2015 nezdaňuje, pretože uplynulo viac ako osem kalendárnych rokov od zaradenia

vozidla do užívania.

Poznámka: podľa ustanovenia § 5 ods. 3 písm. a) ZDP účinného

do 31. 12. 2013 príjmom zamestnanca je aj suma vo výške 1 % zo vstupnej ceny

vozidla podľa § 25 za každý aj začatý kalendárny mesiac poskytnutia MV

zamestnávateľa na používanie na služobné a súkromné účely. Ak ide o prenajaté

vozidlo, vychádza sa z obstarávacej ceny vozidla u pôvodného vlastníka, a to aj

v prípade, ak dôjde k následnej kúpe prenajatého vozidla. Ak v obstarávacej

cene vozidla nie je zahrnutá daň z pridanej hodnoty, na účely tohto ustanovenia

sa o túto daň cena zvýši.

1.1 Výpočet

nepeňažného príjmu pri poskytnutí vlastného MV zamestnávateľa

V súlade s ustanovením § 5 ods. 3 písm. a) prvý bod ZDP sa

pri výpočte nepeňažného príjmu zamestnanca, ktorému bolo poskytnuté MV

zamestnávateľa, vychádza zo vstupnej ceny MV podľa § 25 ZDP.

Vstupnou cenou podľa § 25 ods. 1 ZDP je:

- obstarávacia cena, ak je MV nadobudnuté kúpou. V prípade MV nadobudnutého od fyzickej osoby darom, je vstupnou cenou obstarávacia cena zistená u darcu, len ak ide o MV, ktoré u darcu nebolo zahrnuté do obchodného majetku, pričom pri jeho predaji uskutočnenom v deň darovania by sa naň nevzťahovalo oslobodenie príjmu od dane podľa § 9 ZDP (§ 25 ods. 1 písm. a) ZDP);

- reprodukčná obstarávacia cena v prípade, ak je MV nadobudnuté dedením alebo reprodukčná obstarávacia cena zistená u darcu, ak je MV nadobudnuté darom od fyzickej osoby, ktorá nemala vozidlo zahrnuté v obchodnom majetku, pričom pri jeho predaji uskutočnenom v deň darovania by sa naň vzťahovalo oslobodenie podľa § 9 ZDP (§ 25 ods. 1 písm. c) ZDP);

- pri preradení MV z osobného užívania fyzickej osoby do obchodného majetku vstupná cena stanovená podľa § 25 ods. 1 písm. d) ZDP. Takto preradené MV sa ocení cenou, ktorou bolo ocenené pri jeho nadobudnutí, t. j. cenou v závislosti od spôsobu nadobudnutia, a to buď obstarávacou cenou podľa § 25 ods. 1 písm. a) ZDP alebo reprodukčnou obstarávacou cenou podľa § 25 ods. 1 písm. c) ZDP;

- zostatková cena zistená u darcu v prípade, ak je MV nadobudnuté darom od darcu, ktorý vyradil MV z obchodného majetku z dôvodu jeho darovania, pričom nejde o MV vylúčené z odpisovania alebo zostatková cena zistená u darcu, ktorý je fyzickou osobou, ktorý vyradil MV z obchodného majetku, pričom pri jeho predaji uskutočnenom v deň darovania by sa naň nevzťahovalo oslobodenie podľa § 9 ZDP a nejde o MV vylúčené z odpisovania (§ 25 ods. 1 písm. f) ZDP);

- obstarávacia cena zistená u darcu, ak ide o MV vylúčené z odpisovania, ktoré bolo nadobudnuté darom od fyzickej alebo právnickej osoby a darca toto vozidlo vyradil z obchodného majetku z dôvodu jeho darovania alebo bolo nadobudnuté od fyzickej osoby, ktorá vyradila MV z obchodného majetku, pričom pri jeho predaji uskutočnenom v deň darovania by sa naň nevzťahovalo oslobodenie podľa § 9 ZDP (§ 25 ods. 1 písm. g) ZDP) .

V prípade nadobudnutia MV právnym nástupcom od daňovníka zrušeného bez likvidácie sa pri

určení vstupnej ceny pre účely výpočtu nepeňažného príjmu zamestnanca vychádza

z toho, aké ocenenie majetku uplatňuje právny nástupca pre daňové účely. Ak

právny nástupca oceňuje nadobudnutý majetok v reálnej hodnote (§ 17c ZDP),

potom takto stanovená reálna hodnota MV je jeho vstupnou cenou. Ak právny

nástupca oceňuje nadobudnutý majetok v pôvodnej cene (§ 17e ZDP), potom

vstupnou cenou je pôvodná cena MV.

Ak vo vstupnej cene MV nie je zahrnutá DPH podľa zákona o DPH,

na účely výpočtu nepeňažného príjmu zamestnanca sa vstupná cena o túto daň

zvýši (vychádza sa zo vstupnej ceny zvýšenej o DPH podľa zákona o DPH v

závislosti od toho, či je obstarané (prenajaté) vozidlo od platiteľa alebo

neplatiteľa DPH).

Finančný prenájom

je jedna z foriem obstarania majetku. Vzhľadom na uvedené, pri obstaraní MV

formou finančného prenájmu sa pre účely ustanovenia § 5 ods. 3 písm. a) ZDP

považuje takéto vozidlo za vlastné vozidlo zamestnávateľa, t. j. pri výpočte nepeňažného príjmu sa vychádza

zo vstupnej ceny MV uvedenej v lízingovej zmluve.

Príklad č. 5:

Zamestnávateľ poskytol zamestnancovi na používanie na

služobné a súkromné účely MV, ktoré obstaral formou finančného prenájmu v roku

2015 za cenu 13 000 €. DPH nie je súčasťou vstupnej ceny a predstavuje sumu 2

600 €.

Vstupnou cenou pre účely výpočtu nepeňažného príjmu zamestnanca

je cena MV zvýšená o DPH, t. j. 13 000 € + 2 600 € = 15 600 €.

Ak bolo počas ôsmich bezprostredne po sebe nasledujúcich

kalendárnych rokoch od zaradenia MV do užívania na vozidle vykonané technické

zhodnotenie, na účely výpočtu nepeňažného príjmu sa vstupná cena zvýši aj o

sumu vykonaného technického zhodnotenia, a to počnúc mesiacom, v ktorom bolo

vykonané.

Príklad č. 6:

MV zamestnávateľ obstaral a zaradil do užívania v roku

2014. Vstupná cena vozidla vrátane DPH bola 14 380 €. Vozidlo poskytol

zamestnancovi na používanie na služobné a súkromné účely v januári 2015. Na

vozidle v novembri 2015 vykonal technické zhodnotenie vo výške 2 300 € (vrátane

DPH). Nepeňažný príjem zamestnanca v roku 2015 predstavuje 1% zo zníženej

vstupnej ceny MV o 12, 5 % (rok 2015 je druhým rokom od zaradenia vozidla do

užívania), pričom:

- v mesiacoch január - október 2015 sa pri výpočte vychádza zo vstupnej ceny vozidla (14 380 €) zníženej o 12, 5 %, t. j. zo sumy 12 582,50 €,

- v mesiacoch november – december 2015 sa vychádza zo vstupnej ceny vozidla 14 380 € zvýšenej o sumu vykonaného technického zhodnotenia 2 300 €, t. j. zo sumy 16 680 €, a takto upravená vstupná cena vozidla sa zníži o 12, 5 % (16 680 € - (16 680 € x 12,5%) = 14 595 €)

1.2 Ocenenie

nepeňažného príjmu pri poskytnutí prenajatého MV, ak nejde o finančný prenájom

V súlade s ustanovením § 5 ods. 3 písm. a) prvý bod ZDP pri

výpočte nepeňažného príjmu zamestnanca, ktorému bolo poskytnuté na používanie

na služobné aj súkromné účely prenajaté MV, sa vychádza z obstarávacej ceny vozidla u pôvodného vlastníka, t. j. prenajímateľa

(uvedené neplatí v prípade obstarania formou

finančného prenájmu, bližšie v časti 1.1), a to aj ak dôjde k následnej kúpe

prenajatého MV. Ak v obstarávacej cene MV nie je zahrnutá DPH, na účely

ustanovenia § 5 ods. 3 písm. a) ZDP sa o túto daň obstarávacia cena zvýši.

Obstarávacou cenou MV podľa § 25 ods. 6 písm. a) zákona o

účtovníctve je cena, za ktorú sa vozidlo obstaralo a náklady súvisiace s jeho

obstaraním.

Poznámka: ak dôjde k následnej kúpe prenajatého MV, ktoré

bolo poskytnuté zamestnancovi na používanie na služobné a súkromné účely,

vychádza sa pri výpočte nepeňažného príjmu podľa aj naďalej z obstarávacej ceny

vozidla u pôvodného vlastníka.

Ak sa na prenajatom motorovom vozidle počas ôsmich

bezprostredne po sebe nasledujúcich kalendárnych rokov od zaradenia vozidla do

užívania u prenajímateľa vykoná technické zhodnotenie, na účely výpočtu

nepeňažného príjmu sa obstarávacia cena vozidla zvýši o náklady na dokončené

technické zhodnotenie. Vstupná cena vozidla sa zvyšuje o vykonané technické

zhodnotenie aj vtedy, ak bolo vykonané nájomcom (zamestnávateľom), nakoľko ide

o zvýšenie „úžitkovej“ hodnoty MV a nie je v tomto prípade dôležité, kto

technické zhodnotenie vykonal.

Príklad č. 7:

Zamestnávateľ si 15. 8. 2013 prenajal MV, ktoré od

januára 2015 poskytol zamestnancovi na používanie na služobné a súkromné účely.

Zamestnávateľ platí mesačne nájomné za prenajaté MV vo výške 300 €. Pôvodný

vlastník (prenajímateľ) obstaral MV v roku 2012 za 15 000 €. Zamestnávateľ v

máji 2015 so súhlasom vlastníka na tomto motorovom vozidle vykonal technické

zhodnotenie v sume 2 500 € a na základe písomnej zmluvy s vlastníkom MV toto

technické zhodnotenie odpisuje. V auguste 2015 zamestnávateľ MV kúpil za 9 000

€.

Pre účely výpočtu nepeňažného príjmu zamestnanca sa

obstarávacia cena vozidla 15 000 € zvýši o sumu vykonaného technického

zhodnotenia 2 500 € a od mája 2015 sa vychádza z takto zvýšenej obstarávacej

ceny vozidla 17 500 € zníženej o 37,5 % (3 x 12,5 % - rok 2015 je štvrtým rokom

od zaradenia vozidla do užívania u pôvodného vlastníka), t. j. zo sumy 10 937,

50 €.

Skutočnosť, že došlo k následnej kúpe MV nemá vplyv na

výpočet nepeňažného príjmu podľa § 5 ods. 3 písm. a) ZDP.

2. Oddiel: Špecifické

prípady

2.1 Poskytnutie

dvoch a viac MV v jednom kalendárnom mesiaci

Ak v kalendárnom mesiaci zamestnávateľ poskytne

zamestnancovi na používanie na služobné a súkromné účely dve a viac motorových

vozidiel postupne (napr. z dôvodu opravy), v tom prípade aplikuje

ustanovenie § 5 ods. 3 písm. a) ZDP len na jedno vozidlo, pričom pri výpočte

nepeňažného príjmu zamestnanca sa vychádza zo vstupnej ceny, resp. zníženej

vstupnej ceny toho z vozidiel, ktorého vstupná cena, resp. znížená vstupná

cena, je vyššia.

Príklad č. 8:

Zamestnávateľ poskytol zamestnancovi vlastné MV A na

používanie na služobné a súkromné účely v januári 2015. Vozidlo bolo zaradené

do užívania v roku 2014 a jeho vstupná cena je 14 000 €. Pre poruchu na vozidle

A poskytol zamestnávateľ zamestnancovi počas opravy tohto vozidla na základe

uzatvoreného dodatku k dohode vlastné MV B, ktoré bolo zaradené do užívania v

roku 2011 a jeho vstupná cena je 20 000 €. Oprava vozidla A trvala od 15. 3. 2015

do 5. 5. 2015.

V roku 2015 sa vstupná cena vozidla A (14 000 €) zníži o

12,5 % (rok 2015 je druhým rokom od jeho zaradenia do užívania), t. j. znížená

vstupná cena vozidla A je 12 250 €. V prípade vozidla B sa vstupná cena (20 000

€) zníži o 50 % (4 x 12,5 % – rok 2015 je piatym rokom od zaradenia vozidla do

užívania), t. j. znížená vstupná cena vozidla B je 10 000 €.

Pre účely výpočtu nepeňažného príjmu zamestnanca sa v

roku 2015 vychádza:

- v marci a v máji 2015, kedy mal zamestnanec poskytnuté postupne dve vozidlá (A a B), zo sumy 12 250 €, čo je znížená vstupná cena vozidla A pretože je vyššia ako znížená vstupná cena vozidla B,

- v apríli 2015, kedy mal zamestnanec poskytnuté len vozidlo B, zo sumy 10 000 €, čo je znížená vstupná cena vozidla B,

- v ostatných mesiacoch roku 2015, kedy mal zamestnanec poskytnuté len vozidlo A, zo sumy 12 250 €, čo je znížená vstupná cena vozidla A.

Ak by zamestnávateľ poskytol v jednom kalendárnom mesiaci

zamestnancovi na používanie na služobné a súkromné účely dve a viac motorových

vozidiel súčasne, v takom prípade je

príjmom zamestnanca nepeňažný príjem vypočítaný podľa § 5 ods. 3 písm. a) ZDP

za každé MV samostatne.

2.2 Poskytnutie MV v jednom kalendárnom mesiaci

súčasne viacerým zamestnancom

Ak zamestnávateľ poskytne v jednom kalendárnom mesiaci to

isté MV na používanie na služobné a súkromné účely viacerým zamestnancom,

nepeňažným príjmom každého z týchto zamestnancov je suma vypočítaná podľa § 5

ods. 3 písm. a) ZDP, t. j. 1 % zo vstupnej ceny, resp. zníženej vstupnej ceny

vozidla, a to za každý aj začatý kalendárny mesiac.

Záverečné ustanovenie

V súlade s ustanovením § 5 ods. 3 písm. d) ZDP v znení účinnom od 1. 1. 2015 nepeňažné plnenie poskytnuté zamestnancovi podľa § 5 ods. 3 písm. a) ZDP zamestnávateľ nemôže navýšiť na sumu vypočítanú podľa prílohy č. 6 ZDP.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.