Účtovníctvo, Dane & Legislatíva | Dane

Finančná správa bude na chyby v kontrolnom výkaze upozorňovať elektronicky

Nová služba sa týka iba chýb, ktoré identifikuje informačný systém finančnej správy, podnikom však môže ušetriť náklady na zbytočné pokuty

07.10.2014 | Zdroj: Finančná správa SR

CFO.sk

Finančná správa dnes informovala, že začala poskytovať novú, neplatenú službu pre platiteľov DPH. Ide o tzv. správu o chybe v odoslanom kontrolnom výkaze DPH („KV“), ktorej obsahom bude upozorniť platiteľov DPH na niektoré možné chyby, ktoré urobili pri podaní kontrolného výkazu za uplynulý mesiac resp. štvrťrok. Finančná správa upozorňuje, že takýmto spôsobom nebude upozorňovať na všetky chyby, ale iba na také chyby, ktoré identifikuje jej informačný systém.

Ak podnikateľ podá kontrolný výkaz, v ktorom urobil chybu odhalenú informačným systémom finančnej správy, dostane do svojej schránky správ na portáli finančnej správy („PFS“) správu o chybe v podanom KV. Na základe doručenej správy o chybe bude môcť platiteľ nedostatky sám odstrániť. Okrem iného sa tým vyhne možným pokutám.

Platiteľ dostane do schránky na PFS správu o chybe najskôr nasledujúci deň po podaní KV. Ak napríklad podá KV dňa 10. 10. 2014 a v tento istý deň bude KV spracovaný, správa o chybe mu bude doručená 11. 10. 2014. Následne môže do termínu na riadne podanie KV DPH poslať opravný KV DPH a vyhnúť sa tak prípadným sankciám.

Ak však KV podá dňa 25. 10. 2014, správa o chybe mu príde najskôr 26. 10. 2014. Nakoľko je to už po termíne na riadne podanie KV DPH, môže poslať už len dodatočný KV DPH.

Preto Finančná správa odporúča podávať kontrolné výkazy skôr, ako v posledný deň zákonnej lehoty. Napríklad ak platiteľ 25. v mesiaci podá KV, ktorý chce podať ako riadny, ale omylom ho označí ako opravný alebo dodatočný KV, a následne podá riadny KV až po lehote na podanie KV, bude mu uložená sankcia. V iných prípadoch zase správca dane na niektoré podané KV kvôli chybe neprihliada, čo môže tiež viesť k zbytočným sankciám.

V niektorých prípadoch (viď nižšie) môže platiteľ chyby odstrániť aj prostredníctvom elektronického všeobecného podania alebo osobne u správcu dane do zápisnice o ústnom pojednávaní, kde uvedie opis svojej chyby a spôsob opravy.

Správa o chybe a druhy chýb

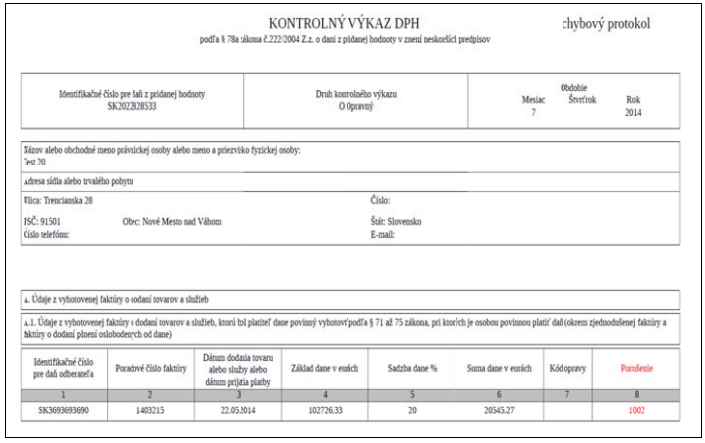

Súčasťou správy o chybe je aj notifikačný chybový protokol, ktorý sa nachádza v časti „História dokumentácie“ – „Prijaté dokumenty“. Po stlačení detailu na chybový protokol a následne po stlačení „Zobraziť prílohu zásielky“ sa zobrazí chybový protokol s popisom chýb, napríklad.

Správa o chybe bude zasielaná aj k opravným KV, ak v nich platitelia urobia chybu. V prípade nejasností v správe o chybe môžu podnikatelia kontaktovať call centrum Finančnej správy.

Finančná správa na svojom portáli detailne popisuje možné druhy chýb, na ktoré môžu byť podnikatelia elektronicky upozornení formou správy o chybe a ku každej chybe uvádza odporúčaný spôsob jej riešenia. Chyby rozdeľuje na chyby v identifikácii KV a chyby v transakciách KV.

Chyby v identifikácii KV

- Druhý a ďalší

KV nesmie byť riadny – kód chyby 0011: Platiteľ podá dva alebo viac KV za

to isté zdaňovacie obdobie s označením ako „riadny KV“ z toho dôvodu, že

KV omylom odoslal dva krát alebo si nebol istý, či bol riadne správcovi dane

doručený, alebo kvôli tomu, že bol na neho právoplatne vyhlásený konkurz a prebiehajúce

zdaňovacie obdobie sa mu rozdelilo na dve, alebo pri podávaní druhého KV tento omylom

označil ako „riadny“ namiesto „opravný“.

- Prvý KV

musí byť riadny – kód chyby 0012: platiteľ za zdaňovacie obdobie nepodá

riadny KV, ale iba KV s označením opravný alebo dodatočný, napr. z dôvodu

omylu.

- Dodatočný

KV predložený pre termínom – kód chyby

0014: platiteľ podal riadny KV a zároveň do uplynutia lehoty na

podanie KV chcel podať aj opravný KV, ale označil ho ako dodatočný z dôvodu,

že sa pomýlil, alebo podal dodatočný KV, v ktorom uviedol rozdiely oproti

riadnemu KV, alebo podal dodatočný KV, v ktorom nesprávne označil

zdaňovacie obdobie (napr. namiesto aktuálneho predchádzajúce)

Chyby v transakciách KV

Sem spadá množstvo rôznych chýb, ktoré sa týkajú transakcií uvádzaných v KV: uvedenie IČ DPH dodávateľa alebo odberateľa, ktoré neexistuje (kódy 1001 a 1002), uvedenie vlastného IČ DPH namiesto IČ DPH dodávateľa/odberateľa (1003), uvedenie základu dane so znamienkom mínus (2001), preklep pri vyplňovaní odpočtu dane časti B.2 v stĺpci 7 (2003), uvedenie nesprávneho číselného kódu tovaru podľa Spoločného colného sadzobníka (3001), nevyplnenie kódu ani druhu tovaru v časti A.2 (3002) alebo vyplnenie kódu aj druhu tovaru (3003), neuvedenie množstva tovaru (3004) alebo mernej jednotky (3006) k faktúre v časti A.2, zadanie kódu opravy v riadnom alebo opravnom KV (4004).

Detailne sú tieto chyby a ich riešenie popísané na portáli Finančnej správy.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.