Controlling & Finančná analýza | Plánovanie

Nemeňte to číslo v pláne

Manažment robí manuálne úpravy do 75 % plánov, ktoré dostane na stôl, výsledná oficiálna verzia je často horšia, ako jednoduchý výhľad pripravený absolventom

16.02.2015 | Zdroj: SAS

CFO.sk

Plán predaja sa zdá byť málo ambiciózny, výrobe sa zdajú osobné náklady príliš nízke, plán treba upraviť.

Zvyšujú tieto

úpravy presnosť plánovania? Stojí vôbec za to, aby manažment trávil čas revidovaním

plánov?

Podľa

spoločnosti SAS sú skúsenosti firiem, ktoré spätne vyhodnotili svoj proces plánovania,

často prekvapujúce. Niektoré zistili, že zásahy manažérov do prípravy plánu sú

kontraproduktívne a jeho presnosť znižujú, iné zase skonštatovali, že takéto

úpravy jeho presnosť výraznejšie neovplyvňujú a manažment tým iba zbytočne

zabíja čas.

Robert Fildes

a Paul Goodwin z Veľkej Británie preskúmali proces tvorby 60 000

výhľadov niekoľkých veľkých spoločností a zistili, že v 75 % prípadov

manažment pôvodný plán pripravený na základe štatistických modelov historických

dát zmenil, t.j. až 45 000 plánov bolo manuálne upravených.

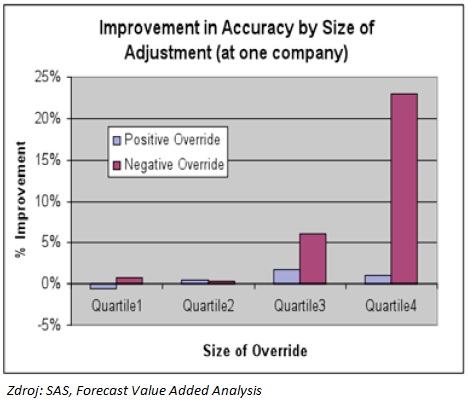

Keď skúmali,

či tieto úpravy zvyšujú presnosť pôvodného plánu, zistili, že drobné úpravy

nemali na presnosť plánu takmer žiadny vplyv a boli jednoducho stratou

času. Presnosť plánu zvyšovali skôr veľké úpravy smerom nadol (konzervatívnym

smerom).

Väčšina

plánov – finančných, obchodných, výrobných – prejde minimálne dvoma krokmi –

niekto plán pripraví, napr. finančný analytik, a niekto ho skontroluje a schváli

pre finálne použitie. Vo veľkých organizáciách prechádza plán viacerými

stupňami revízie zo strany rôznych oddelení a úrovní manažmentu a výsledný

plán sa môže od pôvodného plánu výrazne líšiť. To samozrejme neznamená, že zásahy

presnosť plánu zvýšujú.

Pridanú hodnotu

jednotlivých krokov prípravy a revízie plánu je možné spätne zistiť

analýzou, v ktorej sa za určité

obdobie, napr. posledných 12 , 24 alebo 36 mesiacov, dosiahnutá skutočnosť porovnáva s jednotlivými

verziami plánu od jeho prvej verzie až po verziu schválenú manažmentom. Ak

proces revízie plánu zvyšuje jeho presnosť (odchýlky sa zmenšujú), čas venovaný

revíziám je opodstatnený. Niektoré kroky môžu pritom presnosť zvyšovať, iné

znižovať.

Vyhodnotenie

presnosti plánovania sme podrobne popísali v článku FVA

– ako kvantifikovať pridanú hodnotu plánovania. Jedná sa o relatívne jednoduché

cvičenie, ktoré môže vyskúšať ktorákoľvek organizácia a v ktorom sa

presnosť plánu vyhodnocuje pomocou ukazovateľov ako MAPE

alebo percentuálna presnosť plánovania.

Napríklad

jedna maloobchodná spoločnosť prijala na oddelenie plánovania nového riaditeľa.

Ten si všimol, že jeho finanční analytici obchodné výhľady vygenerované plánovacím softvérom na základe štatistických analýz neustále korigovali, aby v nich zohľadnili vývoj

predaja za najaktuálnejší týždeň. Nový riaditeľ vyhodnotil pridanú hodnotu

týchto zásahov tak, že každý plán analytikov spätne porovnal s jednoduchým

výhľadom vypočítaným ako kĺzavý priemer za päť predchádzajúcich týdňov. Zistil,

že iba v 25 % prípadov

viedli zásahy analytikov do štatistických výpočtov k presnejšiemu číslu

ako kĺzavý priemer. Snaha analytikov zohľadniť najčerstvejšie informácie o predaji

bola kontraproduktívna a vo väčšine prípadov sa stačilo spoliehať na výstupy

z plánovacieho softvéru.

Pridaná hodnota

manuálnych zásahov do prvej verzie plánu samozrejme závisí od kvality prvotného

plánu. Revízie plánu sú však často natoľko

poznačené osobnou predpojatosťou manažmentu, že oficiálne plány, ktoré sú

výsledkom desiatok hodín modelovania, stretnutí a hľadania konsenzu, sú

horšie, ako najjednoduchšie výhľady pripravené „primitívnym“ spôsobom (viď tiež

článok o systematických

odchýlkach v plánovaní).

Napríklad veľký výrobca technologických celkov analyzoval presnosť svojich plánov za predchádzajúcich 6 rokov – porovnal výhľady oficiálne prijaté vedením so spätne pripravenými výhľadmi pripravenými pomocou tých najjednoduchších funkcií (kĺzavý priemer a pod.) a zistil, že takto pripravené plány s minimálnou úrovňou sofistikácie boli v polovici prípadov presnejšie, ako oficiálne plány prechádzajúce celým plánovacím cyklom. Inými slovami, na dosiahnutie rovnakej presnosti postačovalo omnoho menej času stráveného prípravou plánu.

Článok je pripravený na základe dokumentu spoločnosti SAS „Forecast Value Added Analysis: Step-by-Step“.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.