Treasury & Riadenie rizík | Cash manažment

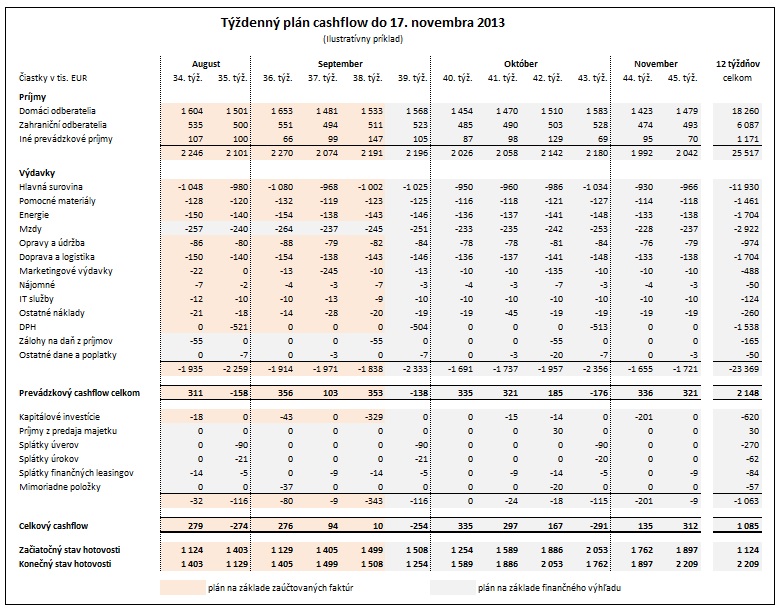

Príprava 12 týždenného plánu cashflow (1)

Firmy s napätou finančnou situáciou alebo spoločnosti v reštrukturalizácii potrebujú detailné informácie o očakávanom vývoji likvidity a výške disponibilnej hotovosti. V takých situáciách je týždenný plán cashflow neoceniteľnou pomôckou.

23.08.2013 | Zdroj: CFO.sk

CFO.sk

Týždňový plán peňažných tokov je užitočný nástroj na riadenie likvidity najmä v situácii, keď spoločnosť prechádza obdobím napätého cashflow. Pre firmy, ktoré sa ocitnú vo vážnejších finančných problémoch a nedostatok hotovosti ohrozuje ich existenciu, je týždňový výhľad cashflow absolútnou nevyhnutnosťou. Ukazuje, či a kedy budú firme chýbať finančné prostriedky a umožňuje manažmentu plánovať jednotlivé opatrenia v krátkodobom horizonte, ako napr. posúvanie a prioritizácia platieb a pod. V týchto situáciách sa osvedčilo detailne plánovať peňažné toky v horizonte min. 3 mesiacov, odtiaľ 12 týždňový plán.

Veľké firmy s modernými treasury systémami majú proces plánovania cashflow plne zautomatizovaný a prepracovaný. Väčšina menších a stredných firiem je však vo väčšej či menšej miere odkázaná na zber dát z rôznych informačných systémov a plán cashflow často konsolidujú v MS Excel.

Cieľom tejto série článkov je popísať princípy týždenného plánovania cashflow v prostredí menších firiem.

Hlavný princíp prípravy týždňového plánu cashflow

Pre zostavenie 12 týždenného plánu je potrebné použiť dva odlišné prístupy:

- obdobie najbližších 4 – 5 týždňov sa plánuje na

základe zaúčtovaných pohľadávok a záväzkov v súvahe,

- zvyšok obdobia sa pripravuje na základe obchodného

a finančného výhľadu.

Ak je napríklad skutočná priemerná doba splatnosti pohľadávok a záväzkov cca 40 dní, tak spoločnosť plánuje príjmy z predaja a výdavky na nákup materiálu a služieb na najbližších 5 týždňov tak, že už zaúčtované pohľadávky a záväzky rozdelí do jednotlivých týždňov podľa dátumu ich očakávaného inkasa / úhrady.

Na naplánovanie zvyšných týždňov však už tieto informácie nepostačujú, pretože v tomto období sa budú inkasovať a platiť faktúry, ktoré v systéme ešte nie sú zaúčtované. Cashflow v tomto období je potrebné naplánovať na základe výhľadu predaja, výroby a nákupu na najbližšie 3 mesiace. Napríklad príjmy z predaja v týždňoch 6 – 12 sa naplánujú podľa výhľadu predaja na najbližšie dva mesiace.

Vyššie popísaný prístup sa týka predovšetkým štandardných pohľadávok a záväzkov z obchodného styku. Iné položky, ako sú splátky úverov, leasingov či preddavky na daň z príjmov sa samozrejme plánujú osobitne podľa splátkových kalendárov a pod., kapitálové investície podľa schváleného investičného plánu, mzdy podľa plánovaného objemu výroby a pod.

Ako začať

Na presnosť týždenného plánu cashflow vplývajú predovšetkým nasledovné faktory:

- Kvalita vstupov a zaangažovanie ostatných

oddelení vo firme: pre kľúčové položky plánu je potrebná intenzívna spolupráca

s ostatnými oddeleniami – predaj, výroba, nákup, logistika, správa majetku

a pod., ako aj dôkladná analýza historických peňažných tokov (viď nižšie).

Ak sa plán pripravuje izolovane iba na finančnom oddelení bez komunikácie so

zvyškom firmy, nikdy nebude dostatočne spoľahlivý.

- Úroveň detailu: najväčší vplyv na cashflow majú

napr. u výrobných spoločností položky zahrnuté v krycom príspevku

(t.j. tržby a variabilné náklady) a preto je potrebné venovať tejto

časti plánu min. polovicu až dve tretiny celkového času plánovania. Ostatné časti

plánu zvyčajne nie je potrebné plánovať až tak detailne, pozor však treba dávať

na potenciálne veľké položky, ktoré pri ich opomenutí výrazne ovplyvnia

presnosť plánu (napr. zabudnutá alebo dva krát zahrnutá veľká investičná či

marketingová faktúra)

- Skúsenosti: je pravdepodobné, že prvé dva tri plány budú

dosť nepresné, postupne sa však proces plánovania vylepšuje, dostatočne

spoľahlivé plánovanie je možné dosiahnuť po 5 – 6 opakovaniach. Každý plán je vždy potrebné porovnať so 1) skutočným cashflow a 2) s predchádzajúcim

plánom a tak identifikovať položky, pri ktorých je plánovanie nepresné

alebo kde vznikajú odchýlky. Napríklad ak aktuálny plán ukazuje na netto

cashflow + 500 tis. EUR, ale ešte pred dvomi týždňami ukazoval + 500 tis. EUR, je potrebné pochopiť prečo.

Je ideálne, ak je príprava týždenného plánu cashflow zosúladená s prípravou finančných výhľadov, t.j. najprv sa pripraví finančný výhľad na najbližšie mesiace a na jeho základe sa hneď pripraví výhľad cashflow. Týždenný plán cashflow má význam iba vtedy, ak sa pripravuje min. na mesačnej, ideálne však na dvojtýždennej alebo týždennej báze - čím vážnejšia je finančná situácia firmy, tým vyššia frekvencia.

Ak chcete začať s týždenným plánovaním cashflow, vhodné je urobiť nasledovné kroky:

- Detailná analýza historického cashflow: v prvom

rade treba detailne spoznať, ako sa správal cashflow v minulosti, a tieto

poznatky transformovať do finančného modelu. Napríklad pohľadávky firma nikdy

neinkasuje k dátumu splatnosti, skôr je pravdepodobné, že 75% pohľadávok je

zinkasovaných v prvom týždni po

dátume splatnosti, 15% v druhom, 9% v treťom a podobne. Analýzou dát

za posledných 6 – 12 mesiacov získate obraz o štruktúre a sezónnosti hlavných

peňažných tokov.

- Vytvorenie tímu a procesu plánovania: do

prípravy plánu musia byť zaangažované iné oddelenia. Je dôležité im vysvetliť,

na aký účel sa týždenný plán pripravuje, prečo sú ich vstupy dôležité, aký je

rozdiel medzi nákladmi a cashflow, v akej podobe a dokedy majú

dodať podklady, a pod. Ak firma pripravuje kontinuálne finančné

výhľady, vo väčšine prípadov sa bude jednať o tie isté osoby.

- Zaangažujte do plánovania top manažment, čo

celej iniciatíve dodá potrebný spád. V situáciách, kedy je firma vo

finančných problémoch, je koniec koncov týždenný plán cashflow pre vedenie kľúčovým

nástrojom riadenia firmy.

- Začnite od najdôležitejšej časti plánu, ktorá

ma na presnosť plánovania najväčší vplyv. Platí tu podobný princíp

80/20, ako pri príprave finančných výhľadov. Postupne spresňujte plánovanie

aj ostatných menej významných položiek.

- Eliminujte manuálne vstupy do maximálnej možnej

miery: pokiaľ nemáte špeciálnu aplikáciu na plánovanie a celý plán

pripravujete v Exceli, nastavte si štandardné reporty a výstupy zo

systémov s nemennou štruktúrou, ktoré priamo naimportujete do excelového

modelu (napr. saldokonto pohľadávok). V Exceli si pripravte hárky pre

vstupné dáta so štruktúrou, ktorá zodpovedá výstupom zo systému. Čím menej

manuálnych zásahov, tým menšie riziko vzniku chýb.

- Excelový model nechajte pripraviť osobe, ktorá

ma dostatočné skúsenosti s finančným modelovaním a s prácou v MS

Excel. Model by mala skontrolovať min. jedna ďalšia osoba, aby sa

identifikovali možné chyby vo vzorcoch alebo logike výpočtu.

- Vždy porovnávajte plán so skutočným cashflow, s predchádzajúcim

plánom a odstraňujte vznikajúce nepresnosti.

Sledujte CFO.sk, v nasledujúcich príspevkoch detailnejšie rozoberieme spôsob prípravy jednotlivých častí týždenného plánu cashflow, najčastejšie chyby a hlavné odporúčania.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.