Controlling & Finančná analýza | Plánovanie

Kontinuálne plánovanie

Nestabilné trhové prostredie firmám nedáva inú možnosť, ako neustále prehodnocovať svoju situáciu a upravovať operatívnu stratégiu. Kontinuálne plánovanie (rolling forecasts) preto patrí k elementárnym nástrojom finančného riadenia.

20.08.2013 | Zdroj: CFO.sk

CFO.sk

Kontinuálne plánovanie (kĺzavé plány, rolling forecasts) patrí nepochybne k best practice nástrojom moderného finančného riadenia. Jeho význam výrazne vzrástol s nástupom finančnej krízy, ktorá viedla k zvýšeniu nestability trhového prostredia, ako aj s rýchlymi technologickými zmenami a skracovaním životného cyklu produktov. Meniace sa trhové prostredie si vyžaduje neustále vyhodnocovanie novej situácie a schopnosť firmy flexibilne reagovať na zmeny. Staromódne plánovanie vo forme statických ročných rozpočtov túto úlohu už zďaleka nespĺňa.

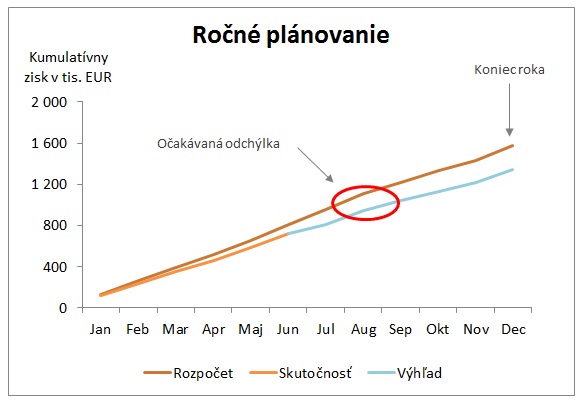

Tradičný spôsob plánovania, ktorý je obmedzený časovým rámcom finančného roka, vyzerá napríklad nasledovne:

Firma má naplánované rozpočtové ciele na každý mesiac, a povedzme každý kvartál pripraví nový výhľad do konca roka, ktorý manažmentu ukáže očakávanú odchýlku od rozpočtových cieľov a indikuje potrebné opatrenia v operatívnej stratégii.

Problémom tohto prístupu je určitá krátkozrakosť, pretože pozornosť (a finančné bonusy) manažmentu a celej firmy je upriamená na dosiahnutie koncoročného cieľa. Kto sa však stará o to, čo sa stane po Novom roku? Čo ak firma potrebuje min. 6-9 mesiacov na to, aby dokázala zareagovať (napr. pri zákazkovej výrobe)? Vo väčšine prípadov sa otázka ďalšieho obdobia začne riešiť až na jeseň pri príprave budúcoročného rozpočtu, ale vtedy už môže byť neskoro na to, aby manažment ovplyvnil hospodárske výsledky v prvom kvartáli nového obdobia.

Ďalšou komplikáciou „starého“ prístupu plánovania je zbytočne vysoká úroveň detailu: príprava rozpočtu na mesačnej báze znamená, že na jeseň, kedy sa pripravuje, musí firma naplánovať hospodárske výsledky na budúcoročný december so 14 – 15 mesačným predstihom. Mesačné plánovanie má význam v skutočne stabilných odvetviach, ktorých je dnes málo. Vo väčšine prípadov je jediná istá vec tá, že akonáhle bude nový rozpočet schválený, čísla už budú neaktuálne. Význam mesačného plánovania ďalej znižuje aj to, ak sú odmeny manažmentu nastavené na celoročné alebo kvartálne výsledky.

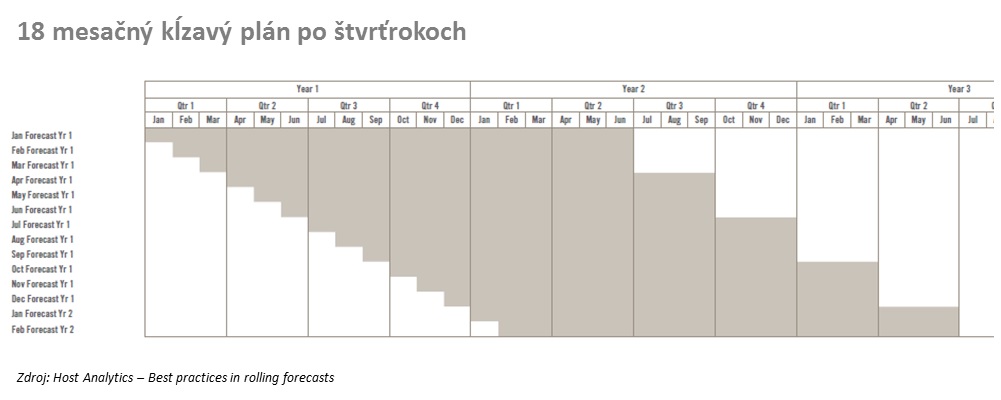

Vyššie uvedené problémy pomáha odstraňovať kontinuálne plánovanie. Väčšina veľkých organizácii dnes pripravuje kĺzavé plány na obdobie 4 – 6 štvrťrokov, napr. každý štvrťrok aktualizujú výhľad na ďalších 18 mesiacov. Manažment má tak neustále aktualizovaný obraz na dostatočne dlhé obdobie, ktorý mu dáva dostatok času zareagovať na negatívne zmeny alebo trhové príležitosti, nie je „obmedzený“ koncom finančného roka. Takýto výhľad potom vyzerá nasledovne:

Výhľad na prvé dva kvartály môže byť pripravený po mesiacoch, a na zvyšok obdobia už iba ako kvartálne čísla. To dáva manažmentu dostatočne detailný podklad na rozhodovanie o opatreniach v najbližšom období, a zároveň rámcovú predstavu, kam firma smeruje v dlhodobejšom horizonte.

Znamená kontinuálne plánovanie viac roboty? Čo s ročným rozpočtom?

Väčšina väčších firiem stále pripravuje ročné rozpočty, ktoré slúžia na zadefinovanie cieľov, naviazanie odmien a alokáciu zdrojov, a popri tom počas roka pripravujú kĺzavé výhľady vyššie uvedeným spôsobom. Príprava ročného rozpočtu tradične zaberie väčším organizáciám 8 – 12 týždňov, napriek tomu však investujú čas do kontinuálneho plánovania, ktoré predstavuje pre manažment základný nástroj riadenia podniku. Niektoré firmy prípravu rozpočtu skombinujú s prípravou kĺzavého plánu, napr. príprava výhľadu na 1Q2013-2Q2014 je spojená s prípravou rozpočtu na rok 2013, t.j. výhľady sa jeden krát za rok urobia na detailnejšej úrovni. Treba však dať pozor na prirodzenú tendenciu manažérov manipulovať s číslami, pokiaľ majú byť na ne naviazané ich odmeny.

Viď súvisiaci článok Najčastejšie chyby pri plánovaní: zamieňanie finančného výhľadu s cieľmi

Pri dobre nastavených a zabehaných procesoch plánovania a vhodne zvolenej úrovni detailu je možné výhľad pripraviť v priebehu niekoľkých pracovných dní v závislosti od veľkosti organizácie. Pri kvartálnej frekvencii tak firma investuje jeden pracovný týždeň do každého plánovacieho cyklu s tým, že pri príprave výhľadu, ktorý sa časovo prelína s rozpočtovým obdobím (finančným rokom) je to viac - povedzme 10 – 14 pracovných dní. Celkovo tak plánovaním strávi cca 5 týždňov.

Niektoré firmy, ako napr. Statoil úplne prešli na kontinuálne plánovanie a upustili od samostatných ročných rozpočtov (viď prípadovú štúdiu AFP Guide to Forecasting).

Ako implementovať kontinuálne plánovanie?

Pri implementácii musí firma zadefinovať nasledovné oblasti:

- Na aké účely chce manažment kontinuálne plány

používať?

- Na aké dlhé obdobie majú byť plány pripravené –

6 mesiacov, rok, alebo 18 mesiacov?

- Na aké časové úseky majú byť plány

rozdelené - na mesiace alebo štvrťroky? Oproti

akej základni sa kĺzavé plány vyhodnocujú?

- Do akej úrovne detailu plánovania treba ísť?

- Je potrebné zakaždým plánovať všetky oblasti,

alebo stačí niektoré položky naplánovať raz za rok?

- Ako zosúladiť osobné ciele, na ktoré sú

naviazané odmeny, s prípravou výhľadov a tradičných rozpočtov?

- Ktoré oddelenia majú byť na príprave

kontinuálnych plánov zaangažované?

- Aké informačné systémy a procesy sú

potrebné na implementáciu?

Sledujte aktuálnu tému na CFO.sk, čoskoro prinesieme ďalšie príspevky v oblasti kontinuálneho plánovania.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.