Controlling & Finančná analýza | Kalkulácie a cenotvorba

Používanie nákladových kalkulácií pri rozhodovaní a vyhodnocovaní ziskovosti

Pri prijímaní rozhodnutí o predaji a výrobe a pri vyhodnocovaní ziskovosti produktov, zákazníkov a celej firmy je potrebné rozlišovať medzi základnými metódami kalkulácie nákladov.

22.10.2013 | Zdroj: CFO.sk

CFO.sk

Kedy je lepšie pri vyhodnocovaní ziskovosti produktov a zákazníkov brať do úvahy variabilné náklady a krycie príspevky, a kedy úplné náklady vrátane režijných?

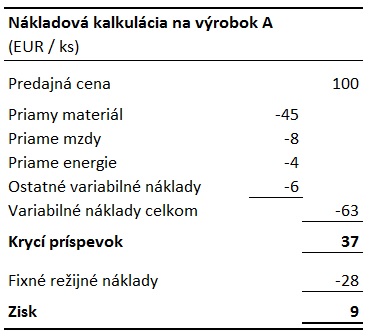

Pre ujasnenie pojmov uveďme zjednodušenú nákladovú kalkuláciu oboma metódami:

Nákladová kalkulácia, ktorá zahŕňa iba variabilné náklady a používa krycie príspevky (marginal costing), je dôležitá pri vyhodnocovaní, ako sa mení zisk a cashflow spoločnosti pri zmene objemu výroby a predaja. Je relevantná predovšetkým pri rozhodovaní v krátkodobom časovom horizonte, pri ktorom sa úroveň fixných nákladov nemení.

Napríklad pre firmu, ktorá vyrába vyššie spomenutý produkt A, má výrobné kapacity využité na 80%, a narazí na potenciálnu zákazku na obmedzený počet produktov, pri ktorej je zákazník ochotný zaplatiť iba 80 EUR za kus, je výhodné danú zákazku prijať, pretože za každý predaný kus vygeneruje dodatočný krycí príspevok vo výške 17 EUR (80 EUR predajná cena mínus 63 EUR variabilné náklady), ktorý použije na pokrytie fixných nákladov. Ak by sa firma rozhodovala na základe celkových nákladov, zákazku by odmietla (80 EUR predajná cena mínus 91 EUR celkové náklady), čím by sa pripravila o potenciálny krycí príspevok.

Pri prijímaní podobných rozhodnutí firmy niekedy nesprávne interpretujú svoje kalkulácie a krycie príspevky, keď niektoré náklady považujú za variabilné, hoci v skutočnosti sú v krátkodobom horizonte fixné, a naopak. Viac v článku Pozor na nesprávnu interpretáciu krycích príspevkov.

Z dlhodobého hľadiska je však potrebné brať do úvahy aj fixné náklady alokované na jednotku výroby (absorption costing) a ziskovosť produktov / zákazníkov sledovať na úrovni úplných vlastných nákladov. Firma nemôže dlhodobo predávať za cenu, ktorá nepokryje tak variabilné, ako aj všetky fixné náklady, inak bude generovať stratu. Musí vygenerovať takú masu krycieho príspevku, ktorá pokryje fixné náklady, či už prostredníctvom vyššej predajnej ceny, alebo väčšieho objemu predaja.

Súvisiaci článok: Bod zvratu

Význam nákladových kalkulácií pri oceňovaní zásob

Pri rozdielnom objeme predaja a výroby počas sledovaného obdobia a s tým súvisiacej zmene výšky zásob dochádza k vplyvu na hospodársky výsledok prostredníctvom účtu zmeny stavu zásob. Ak v danom období firma vyrobí viac produktov ako predá, jej zásoby sa zvýšia, a náklady zaúčtované v danom období sa znížia o hodnotu vyrobených a nepredaných zásob. V prípade, ak firma do ocenenia zásob zahŕňa aj kalkulované režijné náklady, vplyv na hospodársky výsledok je väčší.

Firma tak aj v prípade, ak sa objem predaja za jednotlivé obdobia nemení, môže ovplyvňovať svoj hospodársky výsledok objemom výroby: ak vyrobí viacej ako predá, v danom období si hospodársky výsledok zlepší. Uvedený spôsob firmy niekedy zneužívajú na prikrášlenie hospodárskeho výsledku – pred koncom roka vyrobia zásoby na sklad, čím z nákladov prostredníctvom zmeny stavu zásob „vytiahnu“ časť režijných nákladov, ktoré vznikli v danom období, a prenesú ich do ďalšieho obdobia (v ktorom dôjde k predaju zásob).

Čím je podiel režijných nákladov zahrnutých v ocenení zásob väčší, tým má výroba na sklad väčší vplyv na hospodársky výsledok.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.