Controlling & Finančná analýza | Finančná analýza

Pozor na nesprávnu interpretáciu krycích príspevkov

Ak kalkulované krycie príspevky neodrážajú skutočné rozdelenie nákladov na fixné a variabilné, ich použitie pri rozhodovaní môže viesť k nesprávnym záverom

16.10.2013 | Zdroj: CFO.sk

CFO.sk

V určitých situáciách je potrebné využiť krycie príspevky na vyhodnotenie, aký vplyv bude mať prijímané rozhodnutie na cashflow a zisk spoločnosti.

Napríklad ak prevádzka firmy beží na plnú kapacitu a firma má možnosť získať nového zákazníka, musí sa rozhodnúť, či novú príležitosť odmietne, alebo vypustí iného menej ziskového zákazníka a nahradí ho novým.

V týchto prípadoch je kľúčovým faktorom (hoci nie jediným) správne vyhodnotiť, ktoré náklady a v akom rozsahu sa v dôsledku rozhodnutia zvýšia alebo znížia. Pre rozhodovanie v podobných situáciách sa často využívajú krycie príspevky.

Krycí príspevok predstavuje rozdiel medzi predajnou cenou a variabilnými nákladmi. Niekedy však krycie príspevky, ktoré firmy vo svojich kalkuláciách sledujú, nezohľadňujú skutočné rozdelenie nákladov na fixné a variabilné. Napríklad do výpočtu krycieho príspevku zahrnú všetky priame mzdy vo výrobe, pričom časť z nich predstavujú fixné mzdy majstrov. To následne vedie k nesprávnemu rozhodnutiu. Vysvetlime to na príklade.

Súvisiaci článok: Bod zvratu

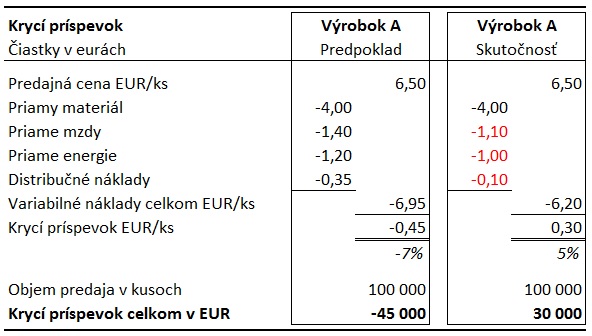

Firma ABC prehodnocuje krycie príspevky za jednotlivé produkty a zákazníkov. Pri výrobku A na základe kalkulácií zistila, že pri predaji jednému zo zákazníkov za predajnú cenu 6,50 EUR/ks dosahuje záporný krycí príspevok na mesačnej báze -45 tis. EUR. Nakoľko nie je reálne predajnú cenu zvýšiť, firma sa rozhodne predaj výrobku tomuto zákazníkovi ukončiť.

Podľa výpočtov založených na používaných krycích príspevkoch by sa mal zisk spoločnosti každý mesiac zvýšiť o 45 tis. EUR. Po prvých mesiacoch sa však ukáže, že zisk naopak klesol. Po dôkladnejšom preskúmaní nákladovej štruktúry a krycích príspevkov firma zistí, že:

- Mzdové náklady neklesli o očakávaných 140

tis. EUR (1,4 x 100 000), pretože časť miezd pracovníkov vo výrobe

zahrnutá do výpočtu krycieho príspevku je fixná a nie je odvodená od úkolu.

- Náklady na energie klesli iba o 100 tis.

EUR v porovnaní s očakávaným poklesom o 120 tis. EUR, pretože

skutočný podiel variabilných nákladov na energie je nižší, ako sa predpokladá v existujúcich

kalkuláciách

- Maloobchodné prevádzky zákazníka ležali v blízkosti

hlavných rozvozných trás, ktoré musia vodiči tak či tak absolvovať kvôli iným

zákazníkom, takže eliminácia jedného dodacieho miesta na trase nemá až taký veľký

vplyv na celkové logistické náklady.

Z príkladu vidno, že pri jednotlivých nákladových položkách bol podiel skutočných variabilných nákladov iný, ako predpokladali kalkulácie, čo viedlo k nesprávnemu rozhodnutiu.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.