Controlling & Finančná analýza | Finančná analýza

Operatívny leasing a skresľovanie finančných ukazovateľov

Spôsob vykazovania operatívnych leasingov má významný vplyv na finančné ukazovatele a môže poskytnúť skresľujúci obraz nielen pre investorov a banky, ale aj pre samotný manažment

18.08.2014 | Zdroj: IASB

CFO.sk

Okolo vykazovania a klasifikácie leasingov vo finančných výkazoch sa v súčasnosti na medzinárodnej scéne vedie rozsiahla diskusia – IASB pripravuje nový IFRS štandard, ktorý má uverejniť na budúci rok. Rozdielne vykazovanie finančných a operatívnych leasingov má významný dopad na finančné ukazovatele, ktorý nemožno ignorovať.

IASB tento problém demonštruje na príklade piatich maloobchodných spoločností, ktoré skončili v konkurze. Tieto spoločnosti účtovali o operatívnom leasingu mimo súvahy a vykazovali výšku dlhu, ktorá bola 7 až 90 násobne nižšia, ako reálna výška zadlženia reflektujúca zmluvy o operatívnom prenájme. Napríklad známa maloobchodná sieť Circuit City vykazovala v súvahe dlh vo výške 50 mil. USD, v skutočnosti však hodnota jej záväzkov z operatívnych leasingov predstavovala 4,5 mld. USD, t.j. 90-násobne viac.

Drvivá väčšina investorov a odborníkov si podľa IASB myslí, že operatívny leasing vytvára záväzok, ktorý má povahu dlhu. S tým možno súhlasiť. Ak si maloobchodná firma prenajíma nehnuteľnosť, v ktorej prevádzkuje predajňu, túto nehnuteľnosť reálne potrebuje na svoje podnikanie, aby bola schopná dlhodobo generovať tržby a zisk. Každý rok musí platiť nájomné, či už v existujúcich, alebo iných priestoroch.

Mimosúvahové vykazovanie operatívnych leasingov nerobí problémy iba investorom alebo poskytovateľom dlhového financovania pri posudzovaní zadlženia firiem, ktoré sú predmetom akvizície alebo ktoré chcú čerpať úver. Skresľuje vnímanie finančnej pozície aj pre samotný manažment - v interných manažérskych reportoch alebo pri benchmarkingu v rámci odvetvia alebo medzi spoločnosťami v skupine.

Napríklad nižšie je uvedený reálny príklad dvoch spoločností pôsobiacich v odvetví, ktoré je náročné na používanie fixného majetku. Prvá spoločnosť (Entity 1) si prenajíma menej ako 10% majetku, ktorý pri podnikaní používa, a druhá spoločnosť (Entity 2) si naopak prenajíma väčšinu – 70% majetku. Ak by sme počítali podiel dlhodobých záväzkov na vlastnom imaní zo súvahy, ktorú spoločnosti zverejňujú, z porovnania by ako menej zadlžená vychádzala druhá spoločnosť s pomerom 1,7 : 1, zadlženie prvej spoločnosti by bolo 2,0 : 1. Ak by sme však zobrali do úvahy operatívne leasingy a kapitalizovali ich do majetku a záväzkov, situácia by sa výrazne zmenila – zadlženie druhej spoločnosti by vzrástlo na 3,5 : 1.

Mimosúvahové vykazovanie operatívnych leasingov má najväčší vplyv na ukazovatele, ktoré pracujú iba s položkami súvahy, ako je pomer dlhu k vlastnému imaniu alebo dlhu k celkovým aktívam. Keďže platby operatívneho leasingu sa účtujú do prevádzkových nákladov, ponižujú prevádzkový hospodársky výsledok, a ukazovatele, ktoré kombinujú položky výkazu ziskov a strát a súvahy, napr. dlh / EBITDA, vplyv operatívneho prenájmu na finančnú výkonnosť firmy zachytia: firma, ktorá leasingy kapitalizuje, bude mať vyšší dlh, ale zároveň vyššiu hodnotu EBITDA (v nákladoch bude účtovať o úrokových nákladoch a odpisoch, ktoré sú pod EBITDA), a naopak, firma, ktorá účtuje o operatívnych leasingoch mimo súvahy, bude mať nižší dlh, ale zároveň aj nižšiu EBITDA.

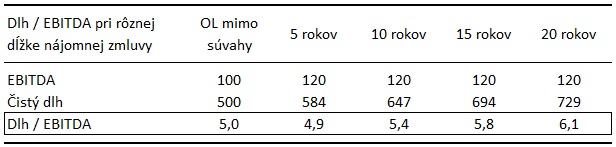

Aj tu však vzniká problém, ktorý súvisí so zostávajúcou dobou operatívneho leasingu. Napríklad spoločnosť, ktorá nevykazuje operatívny leasing v súvahe, a podľa finančných výkazov dosahuje EBITDA v hodnote 100 a čistý dlh 500, bude vykazovať ukazovateľ dlh / EBITDA v hodnote 5,0x (=500/100). Ak firma ročne platí poplatky za operatívny leasing v hodnote 20, a zostávajúca doba leasingovej zmluvy je 5 rokov, tak kapitalizáciou splátok prenájmu (pri diskontovaní 6% mierou p.a.) by ukazovateľ dlh / EBITDA mierne klesol na 4,9x, ak by však zostávajúca doba leasingovej zmluvy bola 20 rokov, stúpol by na 6,1x. Čím dlhšia je nájomná zmluva, tým je kapitalizovaný dlh vyšší a zvyšuje ukazovateľ zadlženia.

Na toto skreslenie treba pri posudzovaní finančných ukazovateľov dávať pozor. Firma, ktorá je tesne pred obnovou leasingových zmlúv vykáže nižšie zadlženie, ako firma, ktorá zmluvy nedávno uzatvorila.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.