Controlling & Finančná analýza | Investície

NPV a konkurenčné projekty s rôznou dobou životnosti

Ak sa firma rozhoduje medzi dvomi konkurenčnými investíciami, porovnávanie návratnosti na báze celkovej čistej súčasnej hodnoty môže viesť k nesprávnemu rozhodnutiu, ak majú projekty rozdielnu životnosť

13.10.2014 | Zdroj: CFO.sk

CFO.sk

Pod konkurenčnými investíciami rozumieme investície, z ktorých je možné uskutočniť iba jednu, ktorá zároveň vylúči ostatné možnosti.

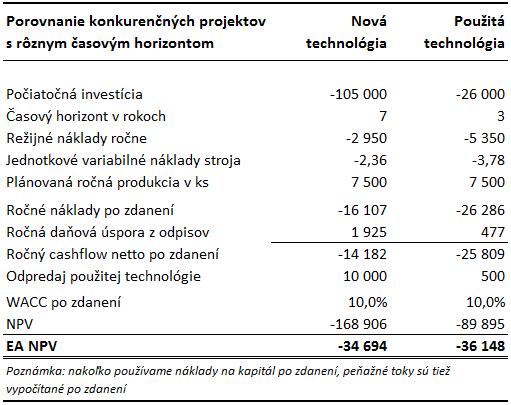

Napríklad spoločnosť potrebuje nahradiť dožívajúcu technológiu, a môže buď kúpiť novú technológiu za 105 tis. EUR, alebo doviezť použitú technológiu za 26 tis. EUR, ktorá si však vyžaduje vyššie náklady na údržbu a prevádzku a má oveľa kratšiu životnosť - pri plánovanej produkcii 7 500 kusov ročne vydrží nová technológia 7 rokov a použitá 3 roky. Nová technológia má nižšie celkové režijné náklady (opravy a údržba, fixné energie, poistenie a pod.), ako aj variabilné jednotkové náklady (spotreba energií a pomocných materiálov pri chode zariadenia).

Pre zjednodušenie predpokladajme rovnakú výšku ročných nákladov počas celej doby životnosti a rovnomerné daňové odpisovanie. Po siedmych, resp. troch rokoch firma použitú technológiu odpredá, pre zjednodušenie ignorujme daňové dopady odpredaja.

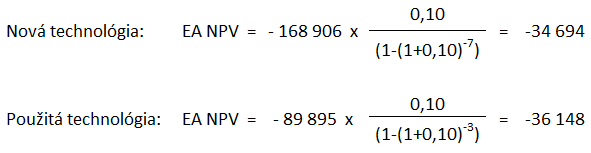

Celková čistá súčasná hodnota (NPV) pri nákladoch na kapitál po zdanení vo výške 10% (WACC) predstavuje – 168 906 EUR pri nákupe novej technológie a – 89 895 pri nákupe použitej technológie. Tieto dve čísla však nie sú porovnateľné, pretože v prípade použitej technológie zahŕňa NPV výdavky iba po dobu troch rokov.

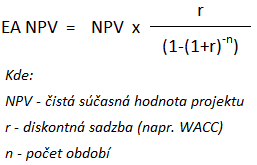

Aby bolo možné obe investície porovnať, je potrebné ich NPV „anualizovať“ t.j. rozdeliť na sériu rovnakých čistých peňažných tokov po dobu ich životnosti. To umožňuje metóda ročnej anualizácie čistých peňažných tokov (equivalent annuity NPV – „EA NPV“) pomocou vzorca:

Z čisto finančného hľadiska je potom výhodnejšie vybrať projekt s vyššou EA NPV (resp. menšou zápornou hodnotu EA NPV). V našom príklade po anualizácii NPV vidno, že investícia do novej technológie prinesie nižšie anualizované výdavky (- 34 694 EUR), ako investícia do použitej technológie (- 36 148 EUR).

Výhodou metódy anualizácie NPV je to, že ju možno použiť aj v prípade, ak na každý projekt používame inú diskontnú sadzbu, a samozrejme rôznu dobu životnosti. Nevýhodou je to, že vzorec pri investícii s kratšou dobou životnosti predpokladá rovnaké peňažné toky po jej ukončení, t.j. v našom príklade predpokladáme, že po troch rokoch opäť firma kúpi použitú technológiu za rovnakú cenu a s rovnakými prevádzkovými parametrami, ako má momentálne uvažovaná použitá technológia.

Súvisiaci článok: Výpočet optimálneho cyklu obnovy aktív

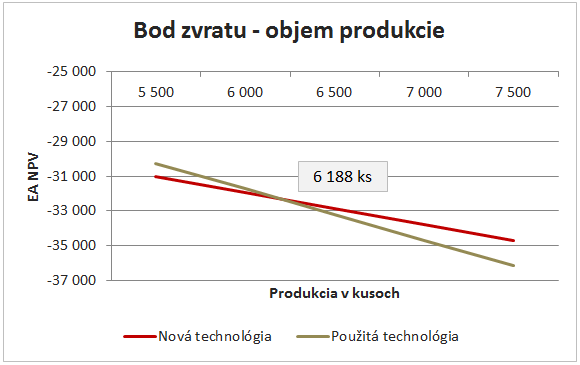

V príklade vyššie vedenie predpokladá, že ročne na technológii vyrobí 7 500 kusov. Ak by sa tieto odhady nenaplnili a objem predaja by bol nižší, môže sa výsledok porovnania zmeniť: pri nižšej výrobe budú variabilné náklady (energie a pomocné materiály, ktoré stroj používa) nižšie a vyššia nákladnosť používania staršieho stroja bude mať relatívne menšiu váhu. Manažment môže vypočítať, pri akom objeme produkcie sa im oplatí investovať do použitej technológie:

Ak bude firma ročne na technológii produkovať menej ako 6 188 kusov, t.j. skutočný objem bude nižší ako predpokladaný objem o 17,5% a viac, z finančného hľadiska sa neoplatí investovať do novej technológie.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.