Controlling & Finančná analýza | Finančná analýza

Výpočet nákladov na kapitál - WACC

Praktický návod, ako vypočítať náklady na kapitál pre potreby vyhodnocovania investícií s použitím verejne dostupných zdrojov plus šablóna na výpočet WACC v MS Excel

23.09.2014 | Zdroj: CFO.sk

CFO.sk

Poznámka: cieľom tohto článku a šablóny v MS Excel, ktorá je k dispozícii na stiahnutie na konci článku, je poskytnúť užívateľom orientačný návod a jednoduchý nástroj na výpočet nákladov na kapitál založený na verejne dostupných informáciách. Výpočet a aplikáciu nákladov na kapitál v praxi je vhodné overiť s vlastným poradcom alebo odborníkom. Pred použitím informácií v tomto článku a priloženej šablóny si prosím prečítajte obmedzenie zodpovednosti na konci článku.

Diskontovanie peňažných tokov (DCF) patrí spolu s výpočtom doby návratnosti (payback period) a vnútornej miery výnosnosti (IRR) k najčastejšie používaným metódam vyhodnocovania návratnosti investícií.

DCF vychádza z predpokladu, že hodnota peňazí v budúcnosti je menšia, ako ich hodnota v súčasnosti. Preto sa očakávané peňažné toky diskontujú (ponižujú) diskontnou sadzbou, ktorá odráža ich rizikový profil a časovú hodnotu. Čím rizikovejšia a dlhodobejšia je investícia, tým vyššia bude diskontná sadzba a nižšia súčasná hodnota týchto peňažných tokov. Pod investíciami pritom rozumieme nielen investície do fixných aktív, ale aj do produktov, akvizícií, informačných systémov, vstup na nové trhy atď. – t.j. rozhodnutia, ktoré viažu kapitál spoločnosti na dlhší čas.

Metóda DCF patrí k best practice a podľa organizácie Association for Financial Professionals (AFP) ho pri vyhodnocovaní investícií využíva 85% spoločností. Ak manažment peňažné toky nediskontuje (t.j. pri rozhodovaní nepoužíva diskontované, ale nominálne peňažné toky), zvyšuje riziko, že spoločnosť nebude generovať zisky atraktívne pre jej majiteľov.

V praxi používajú firmy najčastejšie ako diskontnú sadzbu na diskontovanie peňažných tokov vážené priemerné náklady na celkový kapitál – WACC (z angl. „Weighted Average Cost of Capital). WACC predstavuje priemernú mieru výnosu, ktorú požadujú poskytovatelia vlastného kapitálu (majitelia spoločnosti, investori) a poskytovatelia dlhového kapitálu (banky, majitelia dlhopisov apod.).

Výška použitej diskontnej sadzby môže veľmi výrazne ovplyvniť vypočítanú návratnosť investície a tým aj rozhodnutie manažmentu, najmä ak sa vyhodnocujú peňažné toky v dlhšom časovom horizonte. K výpočtu WACC je preto potrebné pristupovať opatrne a vyhnúť sa subjektívne zvoleným parametrom, prirážkam alebo úpravám.

Vzorec pre výpočet WACC má nasledovné parametre:

- Ke – náklady

na vlastný kapitál, t.j. výnos, ktorý požadujú majitelia spoločnosti (v podobe

dividend a zvýšenia hodnoty spoločnosti),

- Kd – náklady

na dlhový kapitál po zdanení, t.j. výnos, ktorý požadujú poskytovatelia dlhu (napr.

úrok požadovaný bankou), očistený o úrokový daňový štít,

- E – trhová

hodnota vlastného kapitálu (imania) spoločnosti,

- D – trhová hodnota dlhového kapitálu spoločnosti, pričom E a D slúžia ako váhy pre výpočet váženého priemeru.

Nejednotnosť v spôsobe výpočtu WACC

Aj keď je základný spôsob (vzorec) výpočtu WACC jednoduchý, v praxi sa uplatňuje množstvo rôznych prístupov. Firmy, investori a analytici používajú pre stanovenie jednotlivých parametrov vzorca rôzne zdroje dát a odlišné spôsoby ich výpočtu. Túto rôznorodosť odhaľuje napríklad prieskum AFP.

Spôsob výpočtu uvedený v tomto článku sa snaží čo najviac priblížiť k finančnej teórii, t.j. teoreticky čo najsprávnejšiemu prístupu. V článku sa snažíme odkazovať na verejne dostupné zdroje informácií potrebné pre výpočet WACC, tie však nie sú vždy najideálnejšie alebo najaktuálnejšie, a je možné obrátiť sa aj na prípadné platené zdroje spomenuté v článku, alebo požiadať o asistenciu poradenskú spoločnosť. Zároveň by sme radi upozornili aj na alternatívne metódy stanovenia jednotlivých parametrov a na spôsoby najčastejšie používané v podnikovej praxi (ktoré sa často od finančnej teórie odlišujú). Pri aplikovaní akejkoľvek metódy je dôležité uistiť sa o teoretickej správnosti danej metódy v kontexte špecifickej situácie v ktorej sa ju chystáme použiť.

1. Náklady na vlastný kapitál

Náklady na vlastný kapitál predstavujú výnos, ktorý z konkrétnej investície očakávajú majitelia / akcionári napríklad v podobe dividend, alebo v podobe zvýšenia hodnoty svojich podielov.

Pre výpočet Ke sa najčastejšie používa model CAPM (Capital Asset Pricing Model). Základný vzorec pre výpočet Ke je nasledovný:

- Rf – výnos

z investície do bezrizikových aktív

- Rp – trhová

riziková prirážka, t.j. dodatočný výnos nad úroveň výnosu z bezrizikovej

investície, ktorý požadujú investori do (viac rizikového) akciového trhu

- β – beta koeficient, ktorý vyjadruje rizikovosť

konkrétneho odvetvia alebo spoločnosti v pomere k riziku z investície

do celkového akciového trhu.

- Rs – špecifická riziková prirážka týkajúca sa konkrétnej spoločnosti / investície (napr. prirážka za veľkosť spoločnosti)

1.1 Rf - výnos z investície do bezrizikových aktív

Pod „bezrizikovou sadzbou“ rozumieme výnos, ktorý investorom prinášajú „bezrizikové“ aktíva. Najčastejšie sa používajú výnosy štátnych dlhopisov. Slovo „bezrizikové“ je v úvodzovkách preto, lebo ani štátne dlhopisy nie sú úplne bezrizikovou investíciou.

Pri používaní výnosov zo štátnych dlhopisov treba brať do úvahy aj dodatočné riziká, ktoré výnosy z konkrétnych dlhopisov môžu obsahovať. Dlhopisy vydané konkrétnou krajinou v sebe typicky zahŕňajú okrem bezrizikového výnosu aj riziko zlyhania danej krajiny (aj preto nemecké dlhopisy ponúkajú nižší výnos, ako dlhopisy Talianska alebo Grécka). Podobne je dôležité brať ohľad na menu v ktorej sú konkrétne dlhopisy denominované (napríklad výnos z českých dlhopisov vydaných v CZK odzrkadľuje charakteristiky danej meny).

Preto je dôležité pri výbere bezrizikového aktíva zohľadniť krajiny a meny, v ktorých sa budú peňažné toky realizovať. Ak firma podniká v prevažnej miere na Slovensku a jej obchodný styk prebieha v eurách, môže použiť výnosy slovenských štátnych dlhopisov. Napríklad ku dňu 5.9.2014 prinášal 10 ročný štátny dlhopis č. 223 splatný v roku 2024 (ISIN SK4120008871) nominálny výnos do splatnosti vo výške 1,615%. Historický prehľad výnosov do splatnosti benchmarkového 10 ročného vládneho dlhopisu uverejňuje aj NBS tu.

Pre odhad bezrizikovej sadzby sa najčastejšie používa aktuálny (spotový) výnos. Podľa AFP používa aktuálny výnos polovica firiem, a takmer tretina očakávaný forwardový výnos. Tretina firiem však používa priemer za určité obdobie, aby eliminovali fluktuáciu, pretože medzi spotovým a historickým výnosom (napr. priemer za desať alebo dvadsať ročné obdobie) môže byť výrazný rozdiel: priemerný výnos do splatnosti slovenského 10-ročného benchmarku predstavoval podľa údajov NBS v júli 2013 3,145%, kým v júli 2014 už iba 2,066%. 20-ročný priemerný výnos amerických bondov dosahuje 4,0% v porovnaní so spotovým nominálnym výnosom okolo 2,45% (september 2014). Zástancovia používania historického priemeru môžu argumentovať napríklad tým, že výnosy vládnych dlhopisov v USA a eurozóne sú v súčasnosti umelo znižované expanzívnou menovou politikou centrálnych bank, a pri vyhodnocovaní dlhodobých investícií neprimerane znižujú výšku diskontnej sadzby.

Ak firma realizuje podstatnú časť predaja alebo nákupu v iných krajinách, mala by odhad diskontnej sadzby prispôsobiť tak, aby sa zachovala konzistencia (aspoň teoretická) medzi peňažnými tokmi a použitou diskontnou sadzbou.

Dôležité je tiež zosúladiť časový horizont diskontovaných peňažných tokov a podkladového aktíva. Ak firma vyhodnocuje dlhodobú investíciu (nový produkt, výrobný závod, akvizícia a pod.), mala by použiť výnosy z dlhopisov splatných v horizonte min. 10 – 15 rokov. Voľba splatnosti dlhopisov je dôležitá, pretože napríklad rozdiely vo výnosoch medzi dlhopismi so splatnosťou za jeden rok a za 10 rokov dosahujú v súčasnosti okolo 2%.

Ďalej treba upozorniť na to, že treba zabezpečiť konzistentnosť medzi výberom Rf a peňažnými tokmi, ktoré sa diskontujú. Ak diskontujeme peňažné toky v českých korunách, treba pri odvodení Rf (a celého WACC) zohľadniť tento fakt použitím napr. českých dlhopisov. Ak diskontujeme nominálny peňažný tok (t.j. plánované peňažné toky zohľadňujú očakávanú infláciu), treba použiť nominálny výnos z dlhopisov, ak diskontujeme reálne peňažné toky, treba nominálny výnos z dlhopisov upraviť o očakávanú mieru inflácie.

1.2 Rp – trhová riziková prirážka

Trhová riziková prirážka predstavuje rozdiel medzi výnosom, ktorý investorom teoreticky prinášala investícia do celého akciového trhu (ktorý má vyššie riziko = vyšší výnos) a výnosom do bezrizikovej investície. Tento rozdiel je potom potrebné upraviť o riziko krajiny.

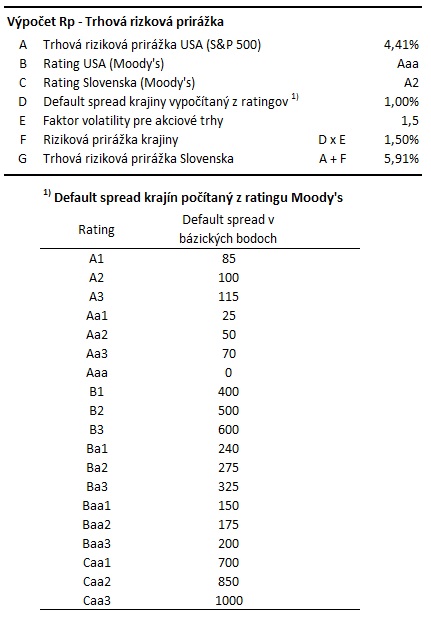

Prehľad trhových rizikových prirážok (equity risk premium) je možné nájsť napríklad na internetovej stránke amerického profesora financií na Stern School of Business Univerzity v New Yorku Aswatha Damodarana. Informácie uverejnené na tejto internetovej stránke často používajú aj odborníci na oceňovanie a finančné modelovanie. V sekcii „Data“ môžete nižšie na stránke nájsť informácie k výpočtu diskontnej sadzby „Discount Rate Estimation“, kde treba vybrať hyperlink „Historical Returns on Stocks, Bonds and Bills - United States“. Zo spodnej časti tabuľky je možné vyčítať, že priemerný rozdiel medzi výnosmi z akciového indexu S&P 500 a 10 ročnými americkými štátnymi dlhopismi predstavuje 6,29% od roku 1928, 4,32% od roku 1964 a 4,41% od roku 2004.

Iné zdroje uvádzajú mierne odlišné trhové rizikové prirážky, napr. spoločnosť Duff & Phelps odporúča trhovú rizikovú prirážku pre americký trh vo výške 5,0%.

Táto riziková prirážka sa vzťahuje na americký trh, a je potrebné ju upraviť o rozdiel v rizikovosti aktív medzi americkým trhom a trhom, pre ktorý počítame WACC, napr. slovenským. To je možné urobiť dvomi spôsobmi – zohľadniť rozdiel v ratingu amerických a slovenských štátnych obligácií (napr. rating krajiny podľa Moody’s alebo Standard & Poor’s), alebo použiť rozdiel v CDS sadzbe. CDS je swap na úverové riziko, ktoré možno prirovnať k poisteniu investície do obligácií danej krajiny. Čím rizikovejšia krajina, tým vyššia je CDS sadzba.

Oba spôsoby sú popísané v materiáli A. Damodarana „Risk Premiums for Other Markets“ v rovnakej sekcii Data, kde sa nachádza aj výpočet trhovej rizikovej prirážky. Damodaranove údaje boli pri písaní tohto článku naposledy aktualizované v januári 2014 a možno z nich vyčítať, že trhová riziková prirážka Rp upravená (zvýšená) o riziko slovenských obligácií predstavuje 6,28% (výpočet cez rating agentúry Moody’s) alebo 6,26% pri použití CDS (v oboch prípadoch je použitá základná trhová riziková prirážka pre americký index S&P v hodnote 5,00).

Nižšie je uvedený ilustratívny výpočet trhovej rizikovej prirážky pre Slovensko. Výpočet zohľadňuje aj dodatočne aplikovaný faktor volatility pre akciové trhy rozvíjajúcich sa krajín v hodnote 1,50 – riziková prirážka (default spread) medzi akciovými trhmi rôznych krajín je zvyčajne vyššia ako default spread vypočítaný z medzinárodných ratingov alebo CDS:

1.3 β –koeficient beta

Koeficient beta vyjadruje mieru volatility (kolísania ceny) akcií konkrétnej spoločnosti, portfólia akcií alebo celého odvetvia v porovnaní s volatilitou celkového akciového trhu. Celkový akciový trh má koeficient beta rovný 1. Ak vykazujú akcie spoločnosti koeficient beta vyšší ako 1, sú volatilnejšie ako celkový trh (a tým aj rizikovejšie), ak vykazujú koeficient nižší ako 1, sú menej volatilné (a tým aj menej rizikové).

V čase hospodárskeho rastu a rastu akciových indexov môžu investori preferovať akcie spoločností s betou vyššou ako 1, pretože majú tendenciu viac reagovať na vývoj trhového prostredia a tým pádom aj rásť rýchlejšie ako celkový trh, v čase poklesu naopak akcie s betou nižšou ako 1, pretože na pokles reagujú slabšie ako celkový akciový trh (to samozrejme nie je jediné kritérium, ktoré investori zohľadňujú pri investovaní).

V modeli CAPM je do vzorca potrebné dosadiť betu daného odvetvia a zohľadniť v nej kapitálovú štruktúru spoločnosti alebo projektu, pre ktorý počítame WACC.

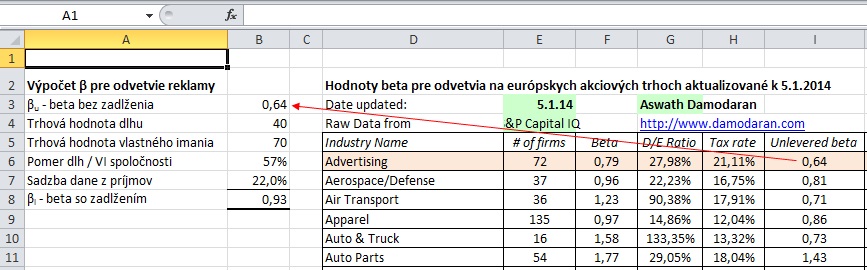

Väčšina spoločností používa ako zdroj Bloomberg prípadne iný finančnú databázu, hodnoty beta je však možné nájsť aj bezplatne na internetovej stránke A. Damodarana v sekcii Data / Discount Rate Estimation. V časti označenej „Levered and Unlevered Betas by Industry“ sú v excelových súboroch uverejnené referenčné hodnoty koeficientov beta pre jednotlivé odvetvia. Damodaran podobne, ako väčšina spoločností počíta bety na základe trhových údajov v priebehu päťročného obdobia a rozdeľuje ich zvlášť pre americký, európsky a ďalšie trhy. V súbore s európskymi betami sú v stĺpci C uvedené hodnoty koeficientov beta, ktoré odrážajú aktuálnu kapitálovú štruktúru odvetvia (pomer dlhu a vlastného imania – debt / equity ratio), a v stĺpci F hodnoty beta prepočítané tak, ako by spoločnosti v tomto odvetví nemali žiadny dlh („unlevered beta“).

Rozdiel medzi betou pre spoločnosť s dlhom a bez dlhu je v tom, že zahrnutie dlhu do kapitálovej štruktúry zvyšuje finančné riziko pre investora do vlastného imania (dlh je nadradený vkladu majiteľa do vlastného imania). Firmy bez dlhu mávajú typicky nižšiu betu (unlevered beta),čo indikuje nižšiu rizikovosť, v porovnaní s firmami s dlhom (levered beta).

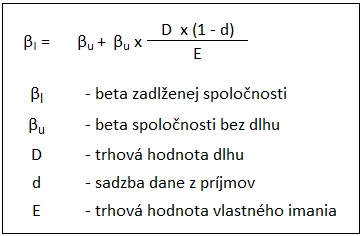

Ak je kapitálová štruktúra spoločnosti, ktorá počíta WACC (alebo kapitálová štruktúra projektu, pre ktorý sa WACC počíta) podobná, ako nákladová štruktúra odvetvia, možno vo výpočte WACC použiť priamo betu odvetvia so zadlžením, napr. v tabuľke Damodarana by sa použila beta zo stĺpca C. Ak je však kapitálová štruktúra odlišná, treba použiť betu bez zadlženia - betu zo stĺpca F (unlevered beta) a prepočítať ju na betu so zadlžením (levered beta) napríklad podľa Hamada vzorca:

pričom pomer D a E vo vzorci zodpovedá kapitálovej štruktúre spoločnosti / projektu, pre ktorý počítame WACC (viď časť „3. E a D – váhy použité vo výpočte WACC“ nižšie).

Ak napríklad spoločnosť z reklamného odvetvia, ktorej pomer trhovej hodnoty dlhu a vlastného imania je 40 mil. EUR ku 70 mil. EUR, počíta koeficient beta s použitím údajov A. Damodarana, výpočet by vyzeral nasledovne:

Pretože spoločnosť má vyššie zadlženie (D/E ratio = 57%) ako odvetvie (28%), jej koeficient beta so zadlžením bude vyšší (0,93) ako beta odvetvia (0,79).

1.4 Rs – špecifická riziková prirážka

K špecifickej rizikovej prirážke sa najčastejšie zaraďuje prirážka za veľkosť spoločnosti, a to z toho dôvodu, že trhová riziková prirážka Rp a koeficient beta sú vypočítané z cien akcií verejne obchodovaných spoločností, ktoré sú často väčšie ako spoločnosť, ktorá počíta svoje náklady na kapitál, a väčšie spoločnosti sú považované za menej rizikové, ako menšie spoločnosti.

Prirážka za veľkosť závisí od trhovej kapitalizácie (hodnoty) spoločnosti, podrobné prirážky publikuje každý rok napr. spoločnosť Morningstar/ Ibbotson alebo Duff & Phelps (platené informácie). Pre spoločnosti, ktorých trhová kapitalizácia nepresahuje 100 mil. EUR, sa prirážka za veľkosť môže pohybovať povedzme okolo 10%, u spoločností s kapitalizáciu od 100 do 250 mil. EUR okolo 4,5%, a spoločnosti s kapitalizáciu od 250 do 500 mil. EUR okolo 3%. Pre upresnenie prirážky za veľkosť spoločnosti použite vyššie spomínané zdroje, alebo sa obráťte na finančného poradcu.

2. Náklady na dlhový kapitál

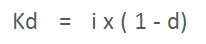

Pri nákladoch na dlhový kapitál sa berie do úvahy daňový úrokový štít, t.j. používajú sa náklady na dlhový kapitál po zdanení:

Kde „i“ je úroková sadzba dlhového kapitálu a „d“ je sadzba dane z príjmov.

Pri výpočte nákladov na dlhový kapitál používa väčšina spoločností úrokové sadzby z ich existujúcich úverov, alebo úrokové sadzby z úverov, za ktoré by si boli schopné požičať úver v čase, kedy počítajú náklady na kapitál. Úrokové sadzby z existujúcich úverov (úverov poskytnutých v minulosti) sa môžu odlišovať od úrokových sadzieb, za ktoré by si podnik mohol cudzie zdroje požičať dnes, a technicky správnejšie je použiť aktuálne úrokové sadzby – t.j. sadzby, za ktoré by sa bol podnik schopný prefinancovať v súčasnosti.

Ak má firma viacero úverov (investičný, prevádzkový, kontokorent atď.), je vhodné vypočítať vážené úrokové náklady. Treba však brať do úvahy nielen bankové úvery, ale aj leasingy a prípadné iné cudzie zdroje (dlhopisy, pôžičky), t.j. je potrebné odhadnúť, za akú priemernú úrokovú sadzbu by podnik dokázal na trhu prefinancovať celý svoj existujúci dlh. Za dlh sa nepovažujú bežné záväzky z obchodného styku, záväzky voči zamestnancom a iné podobné záväzky prevádzkového charakteru.

Ak sa počítajú náklady na kapitál pre konkrétny projekt (napr. akvizícia podniku, investícia do nového závodu a pod.), je potrebné brať do úvahy úrokové sadzby, za ktoré by trh prefinancoval tento konkrétny projekt – niektoré projekty môžu mať vyšší alebo nižší rizikový profil, ako je rizikový profil celej firmy.

Čo sa týka daňovej sadzby, spoločnosti registrované na Slovensku môžu použiť aktuálnu daňovú sadzbu dane z príjmov vo výške 22%.

3. E a D – váhy použité vo výpočte WACC

Finančná teória hovorí, že pri výpočte nákladov na kapitál je vhodnejšie použiť trhové hodnoty dlhu a vlastného imania, a buď existujúcu alebo plánovanú / cieľovú kapitálovú štruktúru. Použitie účtovných hodnôt (najmä pri vlastnom imaní) môže výrazne skresliť kapitálovú štruktúru spoločnosti, pretože trhová hodnota vlastného imania sa často od účtovnej hodnoty výrazne odlišuje.

Za trhovú hodnotu dlhu je vo väčšine prípadov možné použiť aktuálnu účtovnú hodnotu záväzkov z úverov, leasingov a ďalších druhov dlhového financovania. Trhová hodnota dlhu môže byť nižšia ako účtovná napríklad v prípade, ak sa jedná o spoločnosť vo finančnej kríze alebo reštrukturalizácii prípadne sa významným spôsobom zmenila situácia na trhu s úrokovými sadzbami.

Pri trhovej hodnote vlastného imania sa dostávame k problému s tým, že spoločnosť musí poznať svoju trhovú hodnotu, aby mohla použiť správny údaj pre stanovenie váh (celková trhová hodnota firmy = trhová hodnota dlhu plus trhová hodnota vlastného imania). Väčšina súkromne vlastnených spoločností (t.j. spoločností, ktorých akcie nie sú kótované na burze) nemá spoľahlivý zdroj, z ktorého by túto informáciu získala (pokiaľ v nedávnej minulosti nedostala ponuku na odkúpenie alebo pokiaľ si takéto ocenenie nenechá vypracovať poradenskou firmou). Manažment môže urobiť rýchly odhad hodnoty spoločnosti pomocou transakčných násobkov (napr. cez EBITDA násobok – viac v sekcii M&A) alebo použiť ako odrazový mostík informácie o transakciách vo svojom odvetví.

Použitie účtovných hodnôt ako váh vo výpočte WACC je síce menej správnym prístupom, napriek tomu je stále relatívne často používaný, najmä pokiaľ nie sú k dispozícii spoľahlivejšie informácie.

Ďalej je potrebné zvážiť, či spoločnosť plánuje ponechať svoju súčasnú kapitálovú štruktúru nezmenenú, alebo nie. Pokiaľ manažment neplánuje väčšie zmeny (napr. získanie nového dlhu), väčšina firiem používa svoju aktuálnu kapitálovú štruktúru k momentu výpočtu WACC, v opačnom prípade je potrebné použiť cieľovú / plánovanú štruktúru a tomu zodpovedajúce váhy.

Ak sa počítajú náklady na kapitál pre konkrétny projekt a nie pre celú spoločnosť, je potrebné použiť kapitálovú štruktúru daného projektu. Napr. firma, ktorej pomer dlhu a vlastného imania je 40:60, môže financovať 70% nákladov na výstavbu nového výrobného závodu z investičného úveru, ktorý založí nehnuteľnosťou a technológiami.

4. Aplikácia WACC na peňažné toky

Pri diskontovaní peňažných tokov je potrebné používať diskontnú sadzbu, ktorá zodpovedá peňažným tokom a naopak.

Ak sú diskontované peňažné toky nominálne, t.j. navýšené o očakávanú mieru inflácie, musí byť bezriziková sadzba Rf nominálna (viď časť 1.1 vyššie).

Ak sa diskontujú peňažné toky v kratšom horizonte (napr. počítame návratnosť investície do nového produktu, ktorého doba životnosti sa odhaduje na 5 rokov a peňažné toky sú nastavené na toto obdobie), mal by sa pre výpočet bezrizikového výnosu Rf použiť výnos z dlhopisov s podobnou zostávajúcou dobou splatnosti. Použitie dlhopisov s dlhšou dobou splatnosti však bude konzervatívnejšie (výnosová krivka dlhopisov spravidla stúpa s dobou splatnosti a WACC bude vyšší).

5. Śablóna na výpočet WACC v MS

Excel

Pre výpočet WACC si môžete stiahnuť túto šablónu v MS Excel. Upozorňujeme, že šablóna predstavuje iba jeden z viacerých spôsobov výpočtu WACC a podľa potrieb tej ktorej firmy alebo účelu použitia môže byť potrebné tento výpočet upraviť. Šablóna sa odkazuje na verejne dostupné informácie, ktoré môžu byť časom neaktuálne a ich presnosť nemusí postačovať účelu použitia. V tom prípade odporúčame použiť platené zdroje informácií. Pri výpočte a aplikácii WACC odporúčame obrátiť sa na finančného poradcu alebo odborníka.

VypocetWACC.xls

Sledujte CFO.sk – v ďalšom príspevku sa budeme venovať aplikácii WACC na diskontovanie peňažných tokov v bežných podnikových situáciách.

Obmedzenie zodpovednosti

Na informácie uverejnené v tomto článku „Výpočet nákladov na kapitál – WACC“ a v šablóne v MS Excel „VypocetWACC.xls“ (spolu „Článok“) sa v plnej miere vzťahuje Obmedzenie zodpovednosti prevádzkovateľa portálu www.cfo.sk.

Prevádzkovateľ portálu www.cfo.sk tak, ako je definovaný vo Všeobecných obchodných podmienkach („Prevádzkovateľ“), pripravil tento Článok s cieľom poskytnúť čitateľom a užívateľom týchto Informácií (ďalej „Užívatelia“) základné informácie o spôsobe výpočtu nákladov na kapitál, a k príprave článku pristupoval s maximálnou starostlivosťou. V praxi však existuje množstvo rôznych prístupov a spôsobov, ako náklady na kapitál počítať, a množstvo rôznych zdrojov informácií na ich výpočet, ktoré sa okrem iného líšia od okolností a cieľov ich použitia, a tento článok predstavuje iba jeden z týchto spôsobov.

Každý Užívateľ, ktorý chce použiť alebo použije informácie uvedené v tomto Článku, by mal pred ich použitím zvážiť účel použitia, alternatívne spôsoby výpočtu nákladov na kapitál a alternatívne zdroje informácií, a obrátiť sa na svojich odborných poradcov.

Informácie publikované v tomto Článku majú preto výlučne informatívny charakter, sú všeobecnej povahy, a neboli zostavené tak, aby zodpovedali individuálnym potrebám konkrétneho Užívateľa. Nepredstavujú odborné ani právne poradenstvo, nemôžu nahradiť rady a odporúčania odborníkov a nie sú teda náhradou konzultácie s odborníkom.

Prevádzkovateľ nenesie akúkoľvek zodpovednosť za informácie uverejnené v tomto Článku. Každý Užívateľ využíva tento Článok a jeho obsah, ktorý je k dispozícii bezplatne, výhradne na vlastné riziko. Prevádzkovateľ, jeho odborní prispievatelia a partneri nezodpovedajú za:

- správnosť, úplnosť a aktuálnosť informácií a postupov

uvedených v tomto Článku, v šablóne „VypocetWACC.xls“, ktorá je v Článku k dispozícii

na stiahnutie, ani informácií umiestnených na internetových stránkach, na ktoré

sa Článok odkazuje,

- akékoľvek priame či nepriame škody ani ušlý

zisk, ktoré by mohli Užívateľom alebo akýmkoľvek tretím stranám vzniknúť alebo

ktoré vznikli na základe použitia alebo implementácie informácií v tomto Článku

alebo v šablóne „VypocetWACC.xls“,

ktorá je v Článku k dispozícii na stiahnutie,

- škodu, ktorá môže Užívateľom alebo tretím osobám

vzniknúť v súvislosti s pripojením alebo využívaním Článku, jeho obsahu, alebo šablóny „VypocetWACC.xls“,,

ktorá je v Článku k dispozícii na stiahnutie, resp. ktorá by mohla

vzniknúť či vznikla na počítači, pomocou ktorého sa Užívateľ snažil na

internetové stránky vstúpiť, vrátane ušlého zisku alebo straty akýchkoľvek dát.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.