Stratégia & Financovanie | M&A

EBITDA ako základ pre výpočet predajnej ceny podniku

Výpočet normalizovanej EBITDA pri predaji firmy

24.01.2014 | Zdroj: CFO.sk

CFO.sk

Pri predaji firmy sa predajná cena bežne počíta cez tzv. transakčný násobok. Strany si dohodnú ukazovateľ (napr. EBITDA, EBIT) a násobok. Najčastejšie používaným ukazovateľom je EBITDA. Výška násobku závisí od výkonnosti a potenciálu firmy, počtu záujemcov, odvetvia, v ktorom firma pôsobí, a ďalších faktorov. Výpočet predajnej ceny cez transakčné násobky je typický najmä pre transakcie, kde ako kupujúci vystupuje private equity firma.

Pri väčšine transakcií sa kupujúci snaží identifikovať ziskovosť firmy, ktorá je udržateľná a nie je skreslená jednorazovými alebo neprevádzkovými transakciami. O tieto transakcie upravuje tržby, náklady a ziskovosť, čím vypočíta tzv. normalizované prevádzkové ukazovatele, ktoré použije na ocenenie a na prípravu biznis plánu kupovanej firmy.

Majitelia, ktorí predávajú firmu, by mali vo vlastnom záujme absolvovať cvičenie (ideálne za účasti finančného poradcu), v ktorom zanalyzujú historickú výkonnosť firmy, a prevádzkové ukazovatele upravia o normalizačné položky. Musia počítať s tým, že kupujúci v priebehu hĺbkovej previerky väčšinu normalizačných položiek identifikuje. Výpočet normalizovaných prevádzkových ukazovateľov poskytne predávajúcemu objektívnejší pohľad na predajnú cenu, ktorú môže očakávať.

Kupujúci vždy požaduje biznis plán a finančný výhľad na ďalšie roky. Ak ho firma nemá, výrazne to znižuje dôveryhodnosť jej riadenia.

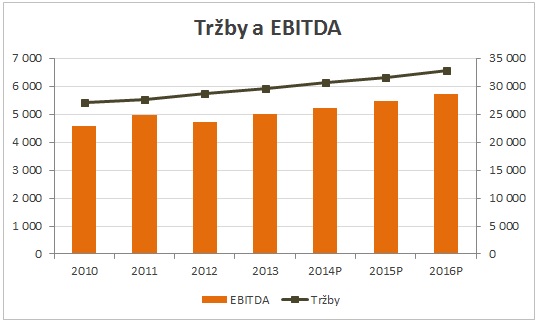

Pre kupujúceho (a predávajúceho) je ideálne, ak prevádzkové výsledky firmy vyzerajú nasledovne:

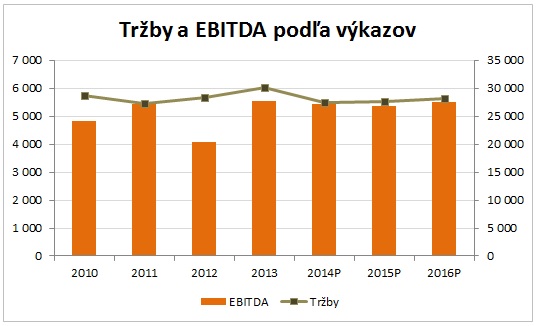

Konzistentný rast tržieb a zisková marža poskytuje kupujúcemu vyššiu istotu, že historické ukazovatele budú dosiahnuteľné aj v budúcnosti. V mnohých prípadoch však výsledky kupovanej firmy kolíšu z roka na rok a zahŕňajú rôzne jednorazové a neprevádzkové transakcie, takže vykazované výsledky môžu vyzerať podobne, ako v nasledujúcom grafe.

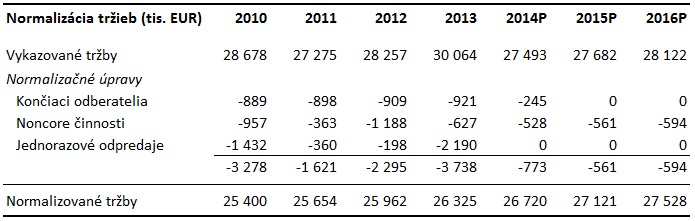

Detailnejší pohľad na historickú a plánovanú výkonnosť môže odhaliť množstvo transakcií a položiek, ktoré vykazované výsledky skresľujú. Nasledujúci príklad ilustruje normalizačné úpravy pri transakcii, kde sa predajná cena odvíja od EBITDA skutočne dosiahnutej v roku 2013. EBITDA vypočítaná z finančných výkazov vo výške 5 536 tis. EUR bola upravená o takmer 1 mil. EUR smerom nadol.

- Pod non-core činnosťami chápeme príjmy

a náklady súvisiace s aktivitami, ktoré nesúvisia s hlavnou

obchodnou činnosťou firmy. Môže ísť napríklad o príjmy z prenájmu

rôznych nehnuteľností, ktoré firma vlastní, alebo rôzne podružné aktivity,

ktoré sa časom nalepili a firma sa v nich angažuje, pretože jej môžu

prinášať dodatočný zisk. Väčšina kupujúcich tieto aktivity posudzuje a oceňuje

samostatne. V mnohých prípadoch je súčasťou transakcie dohoda, že tieto

aktivity sa fyzicky vyčlenia a predávajúci si ich ponechá, alebo sa za ne

dohodne kúpna cena separátne.

- Ak kupujúci zistí, že niektoré kontrakty

s odberateľmi končia a nebudú s prijateľnou istotou obnovené

alebo nahradené, tržby a zisk s nimi súvisiaci prirodzene

z prevádzkových ukazovateľov vylúči. Napríklad v tomto prípade príde

firma v najbližších mesiacoch o tržby v hodnote cca 920 tis. EUR

ročne, ktoré jej prinášajú zisk na úrovni EBITDA cca 45 tis. EUR. Pri

normalizácii sa tieto tržby a zisk vylúčia jednak z hospodárskeho

výsledku obdobia, ktoré je základom pre výpočet predajnej ceny (rok 2013),

a pre lepšiu porovnateľnosť v čase sa môžu vylúčiť aj z predchádzajúcich

rokov. Je v záujme predávajúceho presvedčiť investora, že tento výpadok je

možné v blízkej dobe nahradiť.

- Odpredaje majetku, ako sú nepoužívané

technológie, nehnuteľnosti, či aktíva, ktoré nesúvisia s hlavnou činnosťou, často skresľujú

hospodársky výsledok firmy. Pokiaľ sa nejedná o transakcie, ktorú sú súčasťou

bežnej obchodnej činnosti firmy a budú sa opakovať aj v budúcnosti,

kupujúci takéto položky zvyčajne normalizuje. Napríklad firma, ktorá sa zaoberá

prenájmom zariadení, automobilov alebo kancelárskeho vybavenia, a bežne po

ukončení zmluvného obdobia tento majetok zákazníkom odpredáva za zostatkovú

cenu – v tom prípade by sa nejednalo o normalizačnú položku. Naopak,

ak výrobná firma odpredá časť nevyužívaných pozemkov, ktoré nepotrebuje, nedá

sa to považovať za príjem z opakovanej činnosti, a súvisiaci zisk

alebo strata by sa normalizovala.

- Jednorazové náklady napr. súvisiace s reštrukturalizáciou

(odpredaj časti podniku, hromadné prepúšťanie apod.), ktoré zahŕňajú napríklad právne

a poradenské služby, odstupné, náklady na demontáže a pod., možno

považovať za normalizačnú položku.

- V prípade vyššie firma v minulých rokoch neúčtovala riadne

opravné položky k pohľadávkam. Časom sa jej nahromadili nedobytné

pohľadávky, ktoré jednorazovo odpísala v roku 2012. Pri normalizácii by

kupujúci tento náklad v roku 2012 eliminoval, a vykazovaný

hospodársky výsledok by v každom roku znížil o náklady na dodatočné

opravné položky, ktoré by považoval za adekvátne.

- Súčasťou prevádzkového hospodárskeho výsledku sú

často rôzne dotácie – investičné, podpora zamestnanosti, výskum a vývoj

a pod. Ak sa jedná o nepeňažný výnos (časové rozlišovanie dotácie prijatej

v minulosti, ktorá je účtovaná v prevádzkových výnosoch),

a kupujúci navyše nemôže s podobnými dotáciami s istotou počítať do

budúcnosti, bude sa takéto výnosy snažiť normalizovať.

- V našom príklade sa firma v rokoch

2012 a 2013 dostala do napätej finančnej situácie a slabý cashflow

riešila tak, že odberateľom ponúkala vysoké zľavy za skorú úhradu faktúr. Tieto

zľavy by kupujúci normalizoval, a namiesto nich by vyhodnotil, koľko

kapitálu firme chýba na to, aby dostala svoj pracovný kapitál (záväzky po

splatnosti, pohľadávky, zásoby) na primeranú úroveň. O túto čiastku by 1:1

znížil predajnú cenu. To znamená, že EBITDA za rok 2013 by bola síce povýšená,

ale vypočítaná predajná cena cez transakčný násobok by bola znížená o tzv.

deficit pracovného kapitálu ("working capital adjustment"), pretože kupujúci by tento chýbajúci kapitál musel do firmy

doplniť.

- V roku 2013 dostala firma pokutu za únik

škodlivých látok. Dôvody úniku odstránila investíciou do väčšej bezpečnosti

zariadení. Nakoľko nie je predpoklad, že k úniku dôjde aj v budúcnosti,

jedná sa o jednorazový náklad. V tomto prípade by zrejme kupujúci pri

rokovaniach trval na tom, že sa nejedná o normalizačnú položku (pretože náklad sa týka prevádzky a takáto

normalizácia zvyšuje EBITDA v roku, na ktorý sa aplikuje transakčný

násobok), a záviselo by od vyjednávacej pozície strán, ako by sa dohodli.

- V menších alebo súkromne vlastnených

firmách je bežnou praxou, že majitelia firmu rôznym spôsobom zaťažujú, aby

z nej vytiahli peniaze pre súkromné potreby. Môže sa jednať o rôzne

poradenské služby, sprostredkovanie, a pod. Keďže po predaji nový majiteľ

tieto náklady väčšinou odreže, zvyčajne sa obe strany zhodnú na tom, že sa

jedná o položku, ktorá patrí do normalizácie.

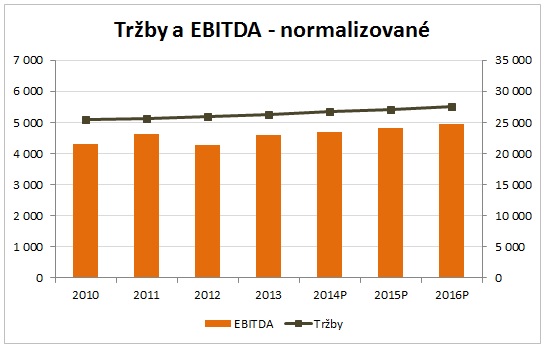

Po vykonaní týchto úprav by normalizované tržby a EBITDA predávanej firmy vyzerali nasledovne (prvý graf nezahŕňa v tržbách a EBITDA odberateľov, ktorých zmluvy budú v blízkej budúcnosti ukončené).

Pri rokovaniach sa budú obe strany snažiť, aby výsledná normalizovaná EBITDA v rozhodujúcom roku 2013 vychádzala čo najviac v ich prospech. Predávajúci sa tak bude brániť normalizačným úpravám, ktoré zisk znižujú, a kupujúci sa naopak bude snažiť takýchto položiek nájsť čo najviac.

Uzatváranie transakcie v priebehu roka

V príklade vyššie sa strany dohodli, že základom pre výpočet predajnej ceny bude skutočne dosiahnutá EBITDA za rok 2013 (hovorí sa o tzv. „trailing“ EBITDA). Kupujúci by trval na tom, aby si finančné výkazy mohol dôkladne preveriť počas hĺbkovej previerky. K podobným dohodám dochádza najmä vtedy, ak sa kúpno-predajná zmluva uzatvára v prvej polovici nasledujúceho finančného roka.

Ak sa o transakcii rokuje v strede alebo ku koncu roka, strany sa môžu dohodnúť, že základom pre výpočet predajnej ceny bude EBITDA, ktorú firma dosiahne v danom roku (tzv. „forward“ EBITDA). V tom prípade sa musí v kúpno-predajnej zmluve dohodnúť presný mechanizmus výpočtu EBITDA, definovať, ktoré položky sa budú považovať za normalizačné, a zadefinovať nemenný spôsob účtovania a vykazovania. Strany sa zvyčajne dohodnú, že kupujúci zaplatí časť kúpnej ceny pri podpise zmluvy alebo pri uzatvorení transakcie, a zvyšok až potom, ako si obe strany odsúhlasia skutočne dosiahnutú EBITDA, zvyčajne po dodatočnej hĺbkovej previerke zo strany kupujúceho alebo po audite hospodárskych výsledkov nezávislou firmou.

Pre predávajúceho je tento model výhodnejší, ak vie, že firma v danom roku určite dosiahne lepšie výsledky, ako v predchádzajúcom roku. Kupujúci zvyčajne tento prístup akceptuje, ak mu transakčná dokumentácia a podmienky transakcie zaručia, že si bude môcť dosiahnutý hospodársky výsledok riadne overiť.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.