Controlling & Finančná analýza | Pracovný kapitál

Základy: čo je to pracovný kapitál a ako ovplyvňuje cashflow

Riadenie pracovného kapitálu je integrálnou súčasťou finančného manažmentu. Prečítajte si o základných princípoch jeho fungovania a o tom, ako je úzko prepojený s cashflow.

11.02.2013 | Zdroj: CFO.sk

CFO.sk

Efektívne riadenie pracovného kapitálu je dnes nevyhnutnosťou a v moderne riadených firmách best practice. Pracovný kapitál je neoddeliteľne prepojený s likviditou firmy a vyžaduje si aktívne riadenie a kontrolu.

Čo je to pracovný kapitál a doba obratu pracovného kapitálu

Pracovný kapitál (PK) sú finančné prostriedky, ktoré je potrebné permanentne udržiavať v prevádzke, aby bola firma schopná zabezpečiť svoj výrobný a dodávateľský cyklus.

Napríklad výrobná firma musí najprv nakúpiť vstupné suroviny a prefinancovať nadväzujúce výrobné a logistické činnosti, a to až do momentu, kedy zinkasuje pohľadávku od zákazníka. Časť tohto obdobia firme pomáhajú financovať jej dodávatelia prostredníctvom dodávateľského úveru.

PK teda môžeme považovať za určitú investíciu, ktorá udržiava firmu v chode a umožňuje jej kontinuálne nakupovať, vyrábať a predávať.

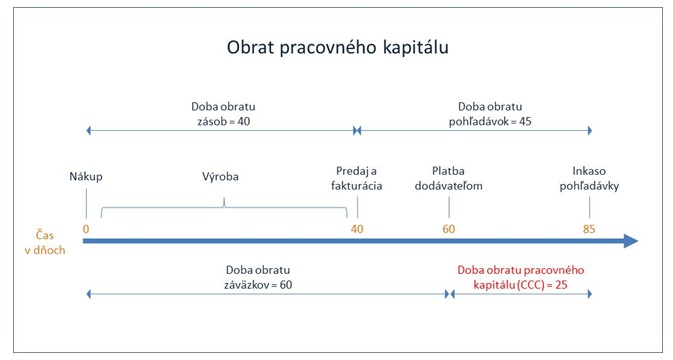

Čas, ktorý uplynie od momentu, kedy firma uhradí svoje záväzky dodávateľom, až do momentu inkasa pohľadávky od odberateľa sa nazýva doba obratu pracovného kapitálu, po anglicky „cash conversion cycle“ (CCC) a predstavuje obdobie, počas ktorého musí firma PK financovať z vlastných alebo externých zdrojov. Doba obratu pracovného kapitálu sa vypočíta ako:

Doba obratu zásob + Doba obratu pohľadávok - Doba obratu prevádzkových záväzkov

Príklad

Výrobná firma nakupuje vstupy od dodávateľov s priemernou dobou splatnosti dodávateľských faktúr 60 dní. Výrobný proces od nákupu až po vyskladnenie trvá v priemere 40 dní, a svojim odberateľom poskytuje v priemere 45 dňový dodávateľský úver.

Celkový dodávateľský cyklus firmy od nákupu po inkaso trvá 85 dní. Z toho prvých 60 dní je prefinancovaných dodávateľským úverom, a zostávajúcich 25 dní do inkasa pohľadávok tak musí firma financovať z vlastných alebo ďalších cudzích zdrojov.

Doba obratu pracovného kapitálu v tejto firme je 40 + 45 – 60 = 25 dní.

Snahou firmy je čo najviac skrátiť dobu obratu pracovného kapitálu a znížiť tak objem finančných prostriedkov potrebných na jeho financovanie v čase medzi zaplatením dodávateľských faktúr a inkasom pohľadávky.

Ako vypočítať hodnotu pracovného kapitálu

Ako je uvedené vyššie, PK sú v podstate „uväznené finančné prostriedky“, ktoré je potrebné vo firme permanentne držať, aby mohla normálne prevádzkovať svoju obchodnú činnosť.

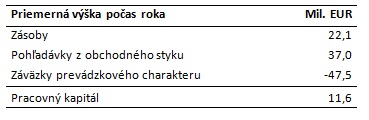

Príklad jeho výpočtu je nasledovný:

Firma v tomto príklade potrebuje počas roka financovať zásoby a pohľadávky v celkovej priemernej hodnote 59,1 mil. EUR. Dodávatelia jej poskytujú financovanie vo forme dodávateľského úveru v priemernej výške 47,5 mil. EUR. Zostávajúcich 11,6 mil. EUR musí firma poskytnúť z vlastnej hotovosti alebo z ďalších cudzích zdrojov, napr. z bankových úverov.

Do výpočtu vchádzajú iba tie položky súvahy, ktoré sa týkajú bežných prevádzkových aktivít, to znamená:

- Zásoby (+)

- Pohľadávky z obchodného styku (+)

- Prijaté preddavky od odberateľov (-) vo svojej podstate znižujúce výšku vyfakturovaných pohľadávok

- Záväzky z obchodného styku (-)

- Zaplatené preddavky dodávateľom (+) znižujúce výšku prijatých záväzkov

- Nevyfakturované dodávky a dohadné položky záväzkov (-)

- Záväzky voči zamestnancom a súvisiace poistenia (-)

- DPH pohľadávka (+) alebo záväzok (-)

Do výpočtu nevchádzajú položky súvahy týkajúce sa dlhu (bankový úver, leasing), daní z príjmu či dividend. Takisto do výpočtu nevchádza hotovosť na účtoch.

Niekedy firmy vypočítavajú PK ako rozdiel medzi celkovými krátkodobými aktívami a celkovými krátkodobými pasívami, ale takýto zjednodušený výpočet vedie k skreslenému pohľadu, pretože môže zahŕňať napr. krátkodobé úvery. Ak si firma zoberie od banky úver na financovanie prevádzkových potrieb, tieto peniaze sa premenia na „pracovný kapitál“ – záväzky, zásoby a pohľadávky, no záväzok voči banke v súvahe zostane. Umelo by sme tak znižovali skutočnú výšku pracovného kapitálu.

Prečo je potrebné sledovať výšku pracovného kapitálu?

Výšku PK je potrebné kontinuálne sledovať preto, aby firma predišla zbytočnému viazaniu finančných prostriedkov, ktoré potrebuje na iné dôležitejšie účely. Zbytočne vysoká úroveň PK je v podstate to isté, ako keď firma investuje do fabriky, ktorú potom ponechá zatvorenú nevyužíva ju.

Podľa viacerých štúdií majú firmy v pracovnom kapitále uväznené obrovské finančné prostriedky. Napríklad Ernst & Young odhaduje, že 2,000 najväčších firiem na svete viaže v pracovnom kapitále finančné prostriedky vo výške 0,7 až 1,2 bilióna USD, ktoré by mohli efektívnejším riadením uvoľniť a využiť pre iné účely. K podobným záverom sa dostala vo svojich prieskumoch konzultačná spoločnosť REL.

Aká je optimálna úroveň pracovného kapitálu?

Je to úroveň, ktorá firme umožňuje bez obmedzení vykonávať svoju prevádzkovú činnosť a zabezpečovať potrebný dodávateľský servis zákazníkom, a zároveň neviaže v PK nadbytočné prostriedky a nespôsobuje nadbytočné náklady.

Komplikovaná definícia. Ak použijeme jednoduchšie prirovnanie, tak optimálna úroveň pracovného kapitálu predstavuje krv obiehajúcu v krvnom obehu, a nadbytočný PK predstavuje tuk usádzajúci sa na tele.

Vyplýva z toho, že z dlhodobého hľadiska je potrebné snažiť sa o čo najnižšiu úroveň pracovného kapitálu. Zároveň však má každá zložka PK svoju kritickú úroveň, a ak sa dostane pod túto úroveň, tak optimalizácia PK začína byť kontraproduktívna:

- Príliš nízka úroveň zásob materiálov spôsobuje výpadky vo výrobe a nízke zásoby výrobkov znižujú úroveň dodávateľského servisu zákazníkom

- Prílišné naťahovanie splatnosti záväzkov vedie ku konfliktom s dodávateľmi, zhoršeniu kreditu a v krajnom prípade môžeme dohnať dodávateľa ku krachu

- Príliš agresívne doby splatnosti pohľadávok znižujú konkurencieschopnosť na trhu.

Každé odvetvie pracuje s inou optimálnou úrovňou pracovného kapitálu, a aj v rámci toho istého odvetvia majú rôzne firmy rôznu úroveň pracovného kapitálu v závislosti na ich obchodnom modeli. Firmy, ktoré outsourcujú výrobu, budú pracovať s inou výškou zásob a záväzkov, ako firmy, ktoré si výrobu zabezpečujú vo vlastnej réžii. Iné firmy môžu využívať faktoring pohľadávok alebo predávať svoje výrobky cez distribútorov, čo spôsobuje odlišnú dobu obratu pohľadávok. Najväčšie firmy v odvetví dokážu viac pritlačiť na svojich obchodných partnerov a predlžovať splatnosť záväzkov a urýchľovať inkaso pohľadávok, čím znižujú celovú dobu obratu pracovného kapitálu.

Jednoduchý spôsob, ako posúdiť primeranosť výšky pohľadávok a záväzkov, je porovnanie priemernej doby ich splatnosti. Ak firma platí svojim dodávateľom v priemere s 30 dňovou splatnosťou, a pohľadávky inkasuje v priemere za 45 dní, jej obchodné podmienky nie sú na vstupe a výstupe vyvážené, a mala by sa snažiť, aby sa oba tieto ukazovatele priblížili.

Pre indikatívne posúdenie, či firma pracuje s optimálnym pracovným kapitálom je možné porovnávať úroveň pracovného kapitálu s inými firmami v odvetvi – benchmarking.

Pre hlbšiu analýzu pracovného kapitálu je potrebné posudzovať pohľadávky, zásoby a záväzky zvlášť a v každej z týchto oblastí hľadať priestor na optimalizáciu. Rozsiahlejší projekt optimalizácie pracovného kapitálu si vyžaduje best practice skúsenosti a efektívne projektové riadenie, príp. angažovanie špecializovaných konzultačných firiem. Na poradenstvo v optimalizácii pracovného kapitálu sa napríklad špecializuje konzultačná spoločnosť REL.

Ako merať pracovný kapitál

PK sa meria tromi spôsobmi:

- Ako absolútna hodnota vypočítaná z položiek súvahy (viď príklad vyššie)

- Ako doba obratu v dňoch vypočítaná ako DO zásob + DO pohľadávok – DO záväzkov

- Ako podiel pracovného kapitálu na tržbách vyjadrený v %.

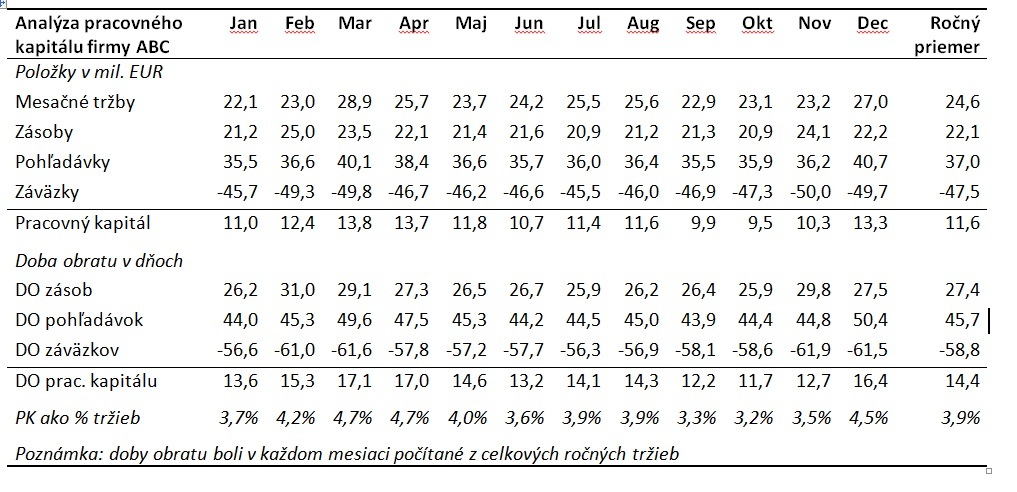

Na jednoduchom príklade spoločnosti ABC, ktorá vyrába potravinárske výrobky pre maloobchod, ukážeme všetky tri spôsoby a ich interpretáciu:

PK spoločnosti ABC v danom roku vykazoval priemernú výšku 11,6 mil. EUR, čo predstavuje 3,9% podiel na tržbách a dobu obratu (cash conversion cycle) 14,4 dní.

Ak je napríklad v odvetví štandardom udržiavať podiel pracovného kapitálu vo výške 3% tržieb, manažment firmy by mal preskúmať možnosti jeho zredukovania na túto úroveň, čím by sa PK dostal z 11,6 mil. EUR na 8,8 mil. EUR a uvoľnila by sa z neho hotovosť vo výške 2,7 mil. EUR.

Firma môže dosiahnuté úrovne PK porovnávať s predchádzajúcimi rokmi, a v prípade, ak sa dostanú mimo „normálnych“ hodnôt, musí hľadať príčiny a podniknúť nápravné opatrenia.

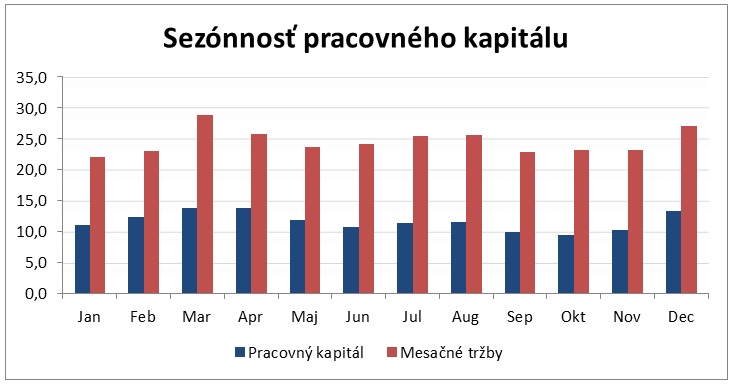

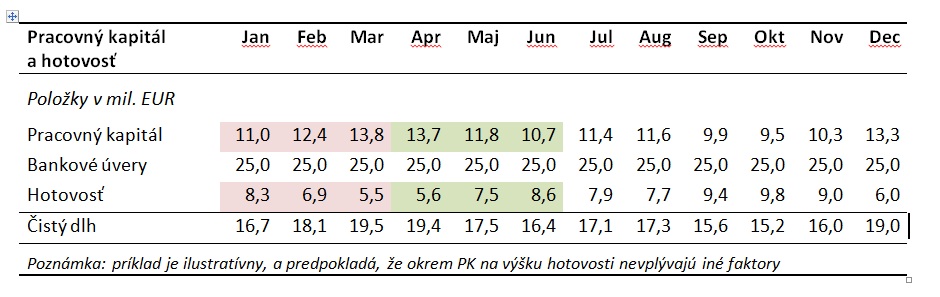

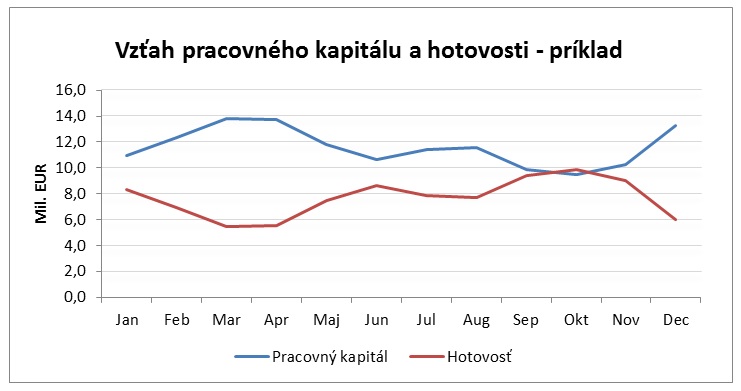

Dôležité je tiež chápať, ako sa PK správa pri raste a poklese tržieb a ako ovplyvňuje cashflow. Všimnite si na grafe nižšie sezónnosť tržieb (Veľká noc a Vianoce) a ako úroveň PK kopíruje túto sezónnosť. Kvôli zvýšenému predaju počas Veľkej noci vzrástol PK medzi januárom a marcom o 2,8 mil. EUR. Znamená to, že firma musela tento nárast financovať buď z vlastných zdrojov (hotovosť) alebo z externých zdrojov (napr. úvermi).

Každá firma by mala mať zadefinované cieľové úrovne pracovného kapitálu, vyjadrené ako dobu obratu alebo % z tržieb, a to zvlášť pre každú zložku pracovného kapitálu - zásoby, pohľadávky a záväzky. Best practice príklady ukazovateľov pracovného kapitálu nájdete napríklad na webovej stránke konzultačnej spoločnosti REL .

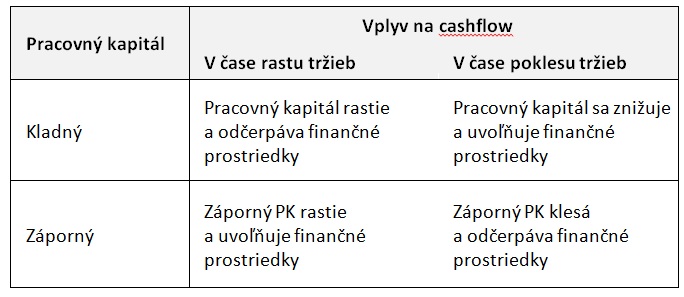

Ako vplýva kladný a záporný PK na cashflow

Väčšina spoločností vykazuje kladnú hodnotu pracovného kapitálu, t.j. (zásoby + pohľadávky) > záväzky. Znamená to, že svojim dodávateľom platia skôr, ako inkasujú pohľadávky od zákazníkov. Firma, ktorá pracuje s kladným pracovným kapitálom, musí počítať s tým, že v ňom bude mať dlhodobo viazané finančné prostriedky.

Kladný PK vykazuje napríklad väčšina výrobných odvetví, ktoré musia pracovať s určitou úrovňou zásob. Napr. v štúdii Ernst & Young „All tied up: Working capital management report 2012“ na strane 11 zistíte, že všetky skúmané výrobné odvetvia pracujú s kladným pracovným kapitálom.

Ak firma s k ladným pracovným kapitálom rastie, bude musieť do pracovného kapitálu investovať nové finančné prostriedky, buď z vlastnej hotovosti, alebo z externých zdrojov. Ak chce totiž predávať viac, musí najprv viac nakúpiť a vyrobiť, a keďže od zákazníkov dostane zaplatené až potom, ako uhradí záväzky vlastným dodávateľom, potrebuje na tento rast dodatočné prostriedky.

Situácia, keď rýchlo rastúce firmy „zabudnú“ na to, že s rastom tržieb rastie aj ich PK a potreba jeho dodatočného financovania, sa nazýva „overtrading“. Firmy naberajú nové objednávky a môže im rásť zisk, no ak nemajú zabezpečené rýchlo dostupné zdroje, v skutočnosti sa dostávajú do problémov s likviditou. Na overtrading doplatila napríklad kedysi najväčšia britská stavebná firma Jarvis – pozri prípadovú štúdiu.

Naopak, v čase poklesu predaja firma z pracovného kapitálu uvoľňuje hotovosť, pretože spomalí nákup a výrobu, no stále jej dobiehajú inkasá starých pohľadávok.

Previazanie hotovosti a pracovného kapitálu môžeme opäť ilustrovať na príklade firmy ABC. Predpokladajme, že ABC čerpá iba jeden dlhodobý úver, a že nemá iné zdroje, z ktorých by mohla financovať svoj PK.

Z tohto ilustratívneho príkladu vidno, že nárast pracovného kapitálu počas Veľkej noci „skonzumoval“ finančné prostriedky vo výške 2,8 mil. EUR, čo firma financovala zo svojich bankových účtov. Potom sa prostriedky z pracovného kapitálu v priebehu mája a júna opäť uvoľnili. V realite na výšku hotovosti pôsobia aj iné faktory, napr. rastúci zisk firmy, vklady majiteľov, investície apod., ale v princípe príklad ukazuje, ako je PK previazaný s cashflow a hotovosťou.

TIP: na PK treba pamätať vždy pri príprave obchodného plánu alebo pri rozbiehaní nových výrobkov. Ak firma v obchodnom pláne počíta s nárastom predaja, musí zohľadniť potrebu dodatočnej investície do pracovného kapitálu ako zápornú položku v cashflow pláne. Napríklad ak firma ABC pracujúca s pracovným kapitálom vo výške 4% tržieb chce zdvihnúť ročné tržby v ďalšom roku z 295 mil. EUR o 20%, musí počítať s dodatočnou investíciou vo výške 295 x 20% x 4% = 2,4 mil. EUR.

Sú však odvetvia, v ktorých firmy bežne pracujú s negatívnym pracovným kapitálom. Príkladom sú maloobchodné reťazce, ktoré väčšinu predaja spotrebiteľom realizujú za hotovosť, a majú tak nízku úroveň pohľadávok, pričom ich silná vyjednávacia pozícia im umožňuje naťahovať doby splatnosti voči dodávateľom. S negatívnym pracovným kapitálom pracuje napríklad TESCO (viď výročnú správu 2012).

Pre TESCO to znamená, že v čase, keď mu rastú tržby, paradoxne sa mu z pracovného kapitálu uvoľňuje hotovosť, pretože zvýšený predaj inkasuje vo svojich predajniach okamžite a na druhej strane dodávateľské úvery mu umožňujú platiť faktúry dodávateľom až potom, ako ich výrobky zmiznú z regálov.

Naopak, v čase poklesu tržieb TESCU okamžite klesá úroveň hotovosti v obchodných prevádzkach, no TESCO musí ešte niekoľko týždňov splácať dobiehajúce záväzky. Vplyv kladného a záporného pracovného kapitálu na cashflow je názorne zobrazený v nasledujúcej tabuľke:

Otestujte sa

Ak si chcete preveriť vaše poznatky o tom, akú úlohu zohráva PK v riadení cashflow, spravte si krátky test, ktorý pripravila asociácia Association for Financial Professionals.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.