Controlling & Finančná analýza | Pracovný kapitál

Overtrading: ako si ustrážiť cashflow v čase rýchleho rastu

Prípadová štúdia o kedysi najväčšej britskej stavebnej spoločnosti Jarvis, ktorá v čase rýchleho rastu podcenila financovanie pracovného kapitálu a skončila v reštrukturalizácii.

06.02.2013 | Zdroj: CFO.sk

CFO.sk

Rýchlo rastúce firmy musia riešiť bežné problémy, ktoré sú úzko spojené s rýchlym rastom firmy: zabezpečiť personálne zdroje, posilniť obchodné oddelenie, nastaviť robustné interné procesy a podobne.

Na jednu vec sa však niekedy zabúda: rýchly rast prináša rastúce nároky na financovanie pracovného kapitálu. Ak si firma vopred nezabezpečí dostatočné finančné prostriedky v podobe úveru alebo vlastných zdrojov, môže ju rýchlo eskalujúci nedostatok hotovosti dostať do platobnej neschopnosti napriek tomu, že zákazníci čakajú v radoch za dverami a obchodné oddelenie firmy je na roztrhanie.

Prípadová štúdia: Jarvis Plc

Na podcenenie financovania pracovného kapitálu doplatila v roku 2004 anglická stavebná a infraštruktúrna spoločnosť Jarvis Plc, kedysi najväčšia stavebná firma vo Veľkej Británii. Firme, ktorá podnikala v oblasti stavebníctva, facility manažmentu a outsourcingu spravovania dopravnej a verejnej infraštruktúry, sa podarilo vyhrať 14 stavebných kontraktov v rámci programov puplic-private partnerhips (PPP) pre rôzne verejné inštitúcie vo Veľkej Británii, v rámci ktorých mala zabezpečiť stavbu a financovanie nových škôl či zdravotníckych zariadení.

PPP projekty, v ktorých Jarvis participoval, prinášajú pre dodávateľov vysoké nároky na financovanie, pretože musia počas dlhého dodávateľského cyklu financovať subdodávateľov a zamestnancov a doplácajú na nevýhodné platobné podmienky zo strany verejných obstarávateľov. Práve to sa ukázalo ako problém, ktorý Jarvis nepredvídal: projektov bolo príliš veľa a firma nedokázala financovať ich priebeh. Nakoniec sa dostala do vážnych finančných problémov, ktoré viedli takmer ku konkurzu.

Väčšina stavebných prác na staveniskách Jarvisu sa zrazu zastavila, firma nemala na výplaty zamestnancom ani úhrady subdodávateľom. Jarvis mal bankové úvery vo výške 240 mil. GBP a keď sa kríza koncom roku 2004 vyhrotila, financujúce banky Barclays, HSBC a Royal bank of Scotland museli aktívne vstúpiť do rokovaní s obstarávateľmi projektov a so subdodávateľmi, aby zabránili ich odstúpeniu od rozbehnutých kontraktov a neposlali tak firmu okamžite ku dnu. Trhová hodnota spoločnosti spadla z vyše 1 mld. GBP na menej ako 20 mil. GBP behom niekoľkých mesiacov.

Aby sa Jarvis zachránil, bol donútený predať veľkú časť svojich rozbehnutých infraštruktúrnych a stavebných kontraktov a niektoré obchodné divízie spoločnostiam Vinci, Amey a niektorým ďalším záujemcom. Z výťažku z predaja splatil dlhy subdodávateľom a zamestnancom. Z kedysi renomovanej spoločnosti sa stala prípadová štúdia pre študijné kurzy o firemných reštrukturalizáciách.

Jarvis prešiel viacerými kolami refinancovania svojich úverov a nakoniec sa musel zbaviť takmer všetkých divízií a ponechal si iba služby spojené s údržbou železničnej infraštruktúry. Na niekoľko rokov sa zdalo, že sa firma z reštrukturalizácie dostane, ale v roku 2010 sa opäť dostala do problémov a skončila v konkurze.

Jarvis doplatil na to, že prehliadol dôležitý aspekt spojený s rýchlym rastom: rast tržieb je spojený s rastúcou potrebou finančných prostriedkov. Pre lepšie pochopenie, ako pracovný kapitál odčerpáva hotovosť, sa pozrime na ilustratívny príklad.

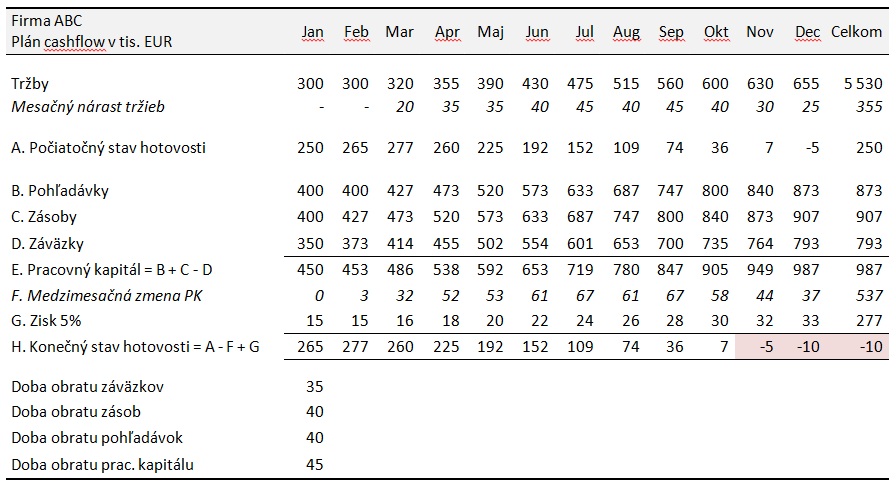

Firma ABC má stabilné mesačné tržby 300 tis. EUR a pracuje s dobou obratu pracovného kapitálu 45 dní. Znamená to, ž v pracovnom kapitále má permanentne viazané finančné prostriedky, ktoré zodpovedajú ekvivalentu jeden a pol mesačných tržieb - 450 tis. EUR. Firma dokáže mesačne vytvoriť cashflow v podobe zisku na úrovni 5% tržieb.

Na jar firma úspešne spustí predaj nového výrobku a do konca roka viac ako zdvojnásobí tržby.

Hoci sa firme darí a rastie jej zisk, zároveň rastie aj jej pracovný kapitál, ktorý sa do konca roka podobne ako tržby viac ako zdvojnásobí. Firma potrebuje financovať čoraz väčší objem výroby a zásob, pričom dodávatelia jej vo financovaní „pomáhajú“ formou dodávateľského úveru iba počas prvých 35 dní, zvyšok finančného cyklu musí financovať z vlastnej hotovosti.

Z príkladu vidno, že koncom roka bude firme chýbať hotovosť, hoci zdvojnásobila tržby a vytvorila zisk vo výške 277 tis. EUR. Ak si firma nezabezpečí dodatočné financovanie v banke, alebo vlastníci nevložila do firmy ďalšie prostriedky, dostane sa do finančných problémov.

Ako predchádzať hrozbe overtradingu

- Dôkladne preskúmajte, ako váš pracovný kapitál vplýva na cashflow. Firmy, ktoré pracujú s kladným pracovným kapitálom musia počítať s tým, že v čase rastu budú potrebovať dodatočnú hotovosť na financovanie jeho nárastu, a že táto hotovosť zostane v pracovnom kapitáli natrvalo uväznená.

- Začnite plánovať cashflow. Ak viete, že vás čaká obdobie rýchleho rastu, spravte cashflow model na mesačnej báze, ktorý bude simulovať rastúce úrovne predaja a s tým súvisiaci nárast jednotlivých položiek pracovného kapitálu. V modeli aplikujte rôzne scenáre rastu a parametre položiek pracovného kapitálu (doby obratu), nasimulujte najpesimistickejší a najoptimistickejší scenár a uvidíte, ako sa bude správať váš cashflow.

- Vopred si zabezpečte financovanie pracovného kapitálu. Ak očakávate, že si vaša firma udrží vyššie úrovne predaja aj do budúcnosti, budete potrebovať viac dlhodobých úverových zdrojov, alebo vlastné zdroje. Pozri článok Financovanie pracovného kapitálu.

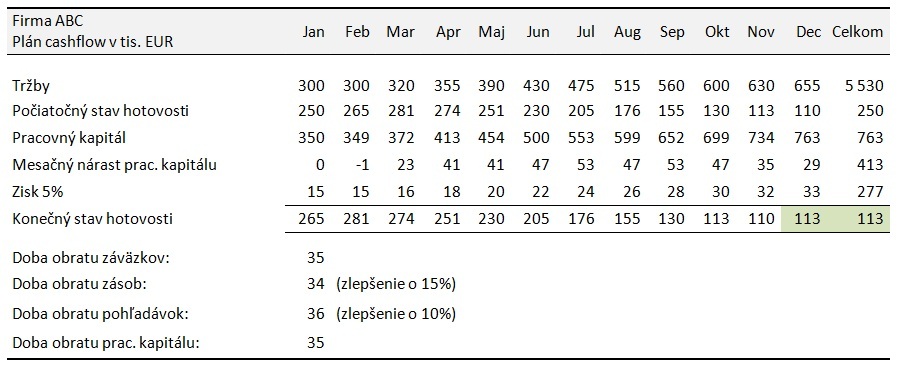

- Optimalizujte jednotlivé zložky pracovného kapitálu. Firma by si mala udržiavať takú úroveň pracovného kapitálu, ktorá jej umožní bez obmedzenia pokračovať v prevádzke a v obchodných vzťahoch, ale ani o euro viac. Pre viac možností, ako optimalizovať pracovný kapitál, pozri napríklad článok Optimalizácia pracovného kapitálu a súvisiace články. Ak by napríklad firma ABC v našom príklade dokázala znížiť úroveň zásob o 15% a obrat pohľadávok o 10%, jej finančná situácia by vyzerala neporovnateľne lepšie:

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.