Stratégia & Financovanie | M&A

Transakčné násobky v M&A

Ako používať transakčné násobky pri predaji firiem a pri akvizíciách

28.06.2013 | Zdroj: CFO.sk

CFO.sk

Transakčné a oceňovacie násobky sa používajú na výpočet hodnoty predávanej spoločnosti. Vyjadrujú podiel medzi jej hodnotou a vybraným finančným ukazovateľom, ako sú tržby alebo EBITDA. Používajú sa tak pri detailnom oceňovacom procese, ako aj pri rýchlom odhade hodnoty spoločnosti.

Transakčné násobky bývajú aj súčasťou kúpnopredajných zmlúv, v ktorých slúžia ako súčasť dohodnutého mechanizmu na určenie predajnej ceny.

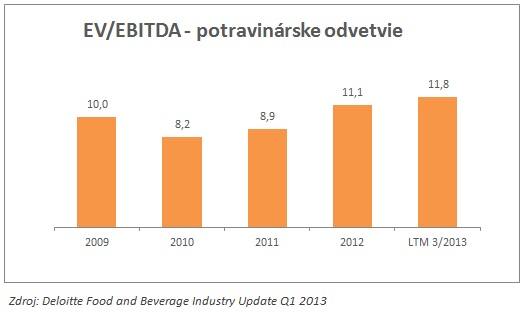

Najčastejšie používaným násobkom je EV/EBITDA (celková hodnota spoločnosti / EBITDA = Enterprise value / EBITDA). Napríklad nasledujúci graf (celý dokument nájdete tu) zobrazuje priemerné zverejnené transakčné násobky akvizícií zrealizovaných v potravinárskom odvetví v USA:

Hodnota v čitateli násobku - celková hodnota spoločnosti (enterprise value) – predstavuje hodnotu spoločnosti pred odpočítaním dlhu (enterprise value = equity + debt). Majiteľ predávanej spoločnosti inkasuje čiastku zníženú o externé zadlženie spoločnosti (t.j. bankové úvery, dlhopisy, leasingy a pod.).

Pri oceňovaní spoločností sa často kombinujú viaceré násobky, napr. spolu s EV/EBITDA sa používa aj EV/tržby a EV/EBIT. Oceňovateľ získava transakčné násobky z príslušného odvetvia, ktoré potom aplikuje na finančné výsledky oceňovanej spoločnosti, z dvoch zdrojov:

- Transakčné násobky získané z už zrealizovaných

akvizícií, ktoré boli zverejnené (napríklad zo zdrojov ako je Mergermarket

alebo Thomson Financial)

- Násobky vypočítané z finančných a trhových

dát verejne obchodovaných spoločností (napríklad z Bloombergu, alebo ich

zdarma môžete získať na stránke Damodaran Online)

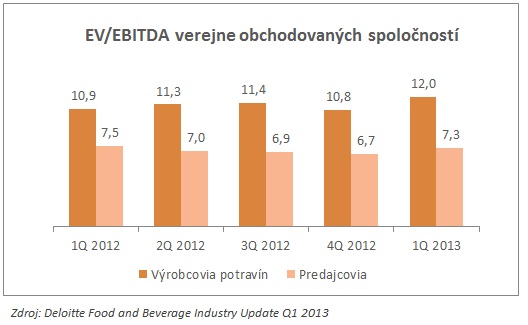

Transakčné násobky sú v rôznych odvetviach odlišné. Napríklad násobky výrobcov potravín sú podstatne vyššie ako násobky maloobchodných spoločností, ktoré potraviny predávajú:

Násobky v rámci jedného odvetvia sa môžu výrazne odlišovať medzi jednotlivými spoločnosťami. Napríklad EBITDA násobky výrobcov prémiových alebo značkových produktov, ako napríklad Kellogg či Mondelez, dosahujú 14 násobok, zatiaľ čo výrobcovia viac komoditných produktov, ako je napríklad Smithfield (mäsospracujúci priemysel) dosahujú 7 – 8 násobok. Vo všeobecnosti platí, že násobok je tým vyšší, čím ma firma lepšiu perspektívu udržať alebo zvyšovať svoju finančnú výkonnosť, napríklad vďaka veľkému trhovému podielu, silnej značke, jedinečnému produktu alebo technológii, či inej výhode, ktorá jej dáva možnosť diferencovať sa na trhu a rásť.

Je rozdiel, či sa pri oceňovaní aplikuje násobok na historické, alebo očakávané finančné parametre. Ak existuje predpoklad, že EBITDA predávanej spoločnosti bude rásť, predajná cena sa zvýši, čo sa prejaví vo vyššom násobku k historickej EBITDA (napr. za posledný finančný rok). Naopak, ak je evidentné, že ziskovosť bude klesať, kupujúci nebude ochotný zaplatiť štandardný násobok za EBITDA dosiahnutú v predchádzajúcom roku.

Násobky sa aplikujú na „normalizovanú“ EBITDA, t.j. očistenú o jednorazové a neprevádzkové položky, ako sú napr. jednorazové odpredaje majetku alebo reštrukturalizačné náklady. Inými slovami je násobok potrebné aplikovať na udržateľnú úroveň ziskovosti, ktorú môže spoločnosť dlhodobo dosahovať. K identifikácii normalizačných úprav využívajú kupujúci hĺbkovú previerku (due diligence) v predávanej spoločnosti.

Pri používaní násobkov je potrebné zohľadniť niekoľko úprav. Napríklad násobky získané z trhových a finančných dát verejne obchodovaných spoločností sa vzťahujú k menšinovému podielu (berie sa trhová hodnota akcií), a preto je ich potrebné zvýšiť o prémiu za kontrolu, ak je predmetom predaja väčšinový podiel. Táto prémia bežne dosahuje 20% - 50%.

Ak je predmetom predaja menšia súkromná firma, násobky verejne obchodovaných spoločností je naopak potrebné znížiť o diskont za neobchodovateľnosť, ktorý zohľadňuje skutočnosť, že vlastník môže verejne obchodované akcie predať oveľa ľahšie ako podiel v súkromne vlastnenej spoločnosti, ako aj o diskont za veľkosť, ktorý zohľadňuje skutočnosť, že verejne obchodované spoločnosti sú zvyčajne oveľa väčšie ako firmy predávané v našich podmienkach. Ten sa dá získať napríklad od spoločnosti Ibbotson.

Kupujúci môže zaplatiť vyšší ako je štandardný resp. primeraný násobok, ak si je napríklad istý, že dokáže hodnotu kúpenej spoločnosti zvýšiť synergiami a dodatočnými úsporami. V tomto prípade sa však o tieto synergie delí s predávajúcim, k čomu ho môže prinútiť napr. konkurencia medzi záujemcami o kupovanú spoločnosť.

Ak chcete použiť transakčný násobok ako súčasť cenového mechanizmu v kúpno-predajnej zmluve, je potrebné veľmi presne špecifikovať, čo všetko môže a nemôže obsahovať finančný parameter, na ktorý sa násobok aplikuje (napr. EBITDA), ako sa tento parameter vypočíta, alebo či bude podliehať auditu nezávislého audítora.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.