Controlling & Finančná analýza | Finančná analýza

EBITDA vs cashflow

Prípadová štúdia, ktorá ilustruje úskalia ukazovateľa EBITDA, ak sa používa ako hrubý indikátor cashflow.

12.06.2013 | Zdroj: csinvesting

CFO.sk

V článku Problémy s používaním EBITDA sme upozornili na niekoľko obmedzení, ktoré súvisia s používaním tohto ukazovateľa. V tomto článku prinášame praktický príklad, ktorý demonštruje rozdiely medzi prevádzkovým cashflow a EBITDA. Celý dokument môžete nájsť v anglickom jazyku na stránke csinvesting.

Waste Management Inc. („WM“) je najväčším dodávateľom služieb v oblasti spracovania odpadu v Severnej Amerike. V roku 1999 mu ratingová agentúra Moody’s znížila rating, pričom jedným z hlavných dôvodov bol nepriaznivý cashflow a vysoké zadlženie:

„WM zostáva trhovou jednotkou v odvetví spracovania odpadu v Severnej Amerike. Napriek tomu, že spoločnosť vykazuje vysokú EBITDA maržu, Moody’s je veľmi znepokojená z vývoja cashflow a vysokej spotreby hotovosti, ktorú WM potrebuje pre svoju prevádzkovú činnosť. Výšku hotovosti znižuje najmä prudký rast pracovného kapitálu, vysoké kapitálové investície nad úrovňou odpisov, platby spojené so súdnymi spormi a poistením, platby súvisiace s nedávnym ukončením programu zamestnaneckých benefitov, ako aj výdavky súvisiace s intenzívnou akvizičnou činnosťou, čo znižuje priestor pre redukciu zadlženia spoločnosti z prostriedkov prevádzkového cashflow. Preto predpokladáme, že napriek plánovaným odpredajom aktív zostane úroveň zadlženia v dohľadnej dobe vysoká.“ (Moody”s, august 1999).

V čom vlastne spočíval problém spoločnosti WM?

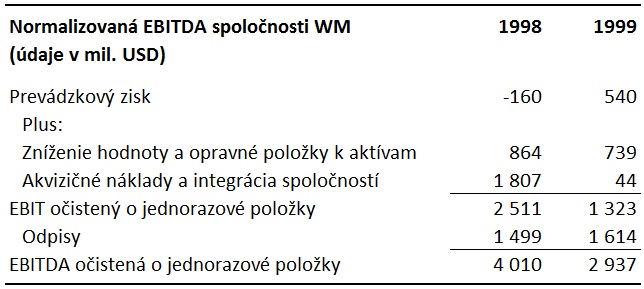

V tom, že hoci za rok 1998 vykázala „normalizovanú“ EBITDU vo výške 4 mld. USD, čo predstavovalo naoko prijateľné 6 násobné krytie úrokových nákladov a 3 násobok zadlženia, firma v skutočnosti generovala záporný cashflow: prevádzkový cashflow bol iba 1,5 mld. USD, zatiaľ čo investičné výdavky súvisiace s akvizíciami a obstaraním majetku predstavovali 4,6 mld. USD. Aby firma preklenula nedostatok hotovosti, zobrala si ďalší úver v hodnote 2 mld. USD a emitovala akcie v hodnote 1 mld. USD.

Obrovský rozdiel medzi EBITDA vo výške 4 mld. USD a prevádzkovým cashflow vo výške 1,5 mld. USD poukazuje na riziko spojené s používaním EBITDA ako hrubého ukazovateľa cashflow. V prípade WM v roku 1998 spočíval tento rozdiel okrem iného najmä v položkách:

- Rast pracovného kapitálu: 338 mil. USD

- Zaplatené dane: 254 mil. USD

- Zaplatené úroky: 652 mil. USD

- Hotovostné výdavky zahrnuté v znížení hodnoty

a opravných položkách k aktívam a v akvizičných nákladoch: 1,100

mil. USD

Vo vyššie uvedenom prípade zaujme najmä posledná položka, ktorú WM klasifikovala ako normalizačnú (t.j. jednorazovú). Náklady rovnakého charakteru predstavovali v roku 1996 výšku 6 mld. USD a je diskutabilné, či ich je možné považovať za jednorazové položky, ak sa opakujú každý druhý rok. Okrem toho veľká časť z nich (1,1 mld. USD z 2,7 mld. USD v roku 1998) sú výdavky v hotovosti, ktoré v procese normalizácie z EBITDA úplne vypadnú.

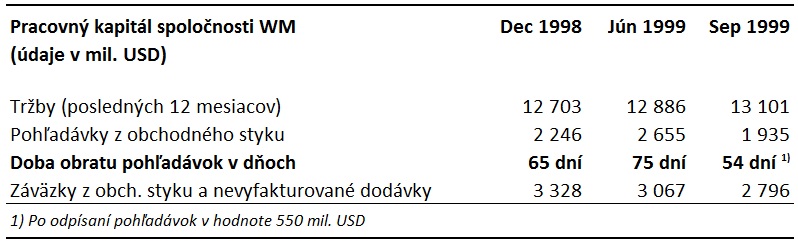

Rozdiely, ktoré medzi EBITDA a prevádzkovým cashflow spôsobujú zmeny pracovného kapitálu, môžeme ilustrovať na vývoji pohľadávok a záväzkov v roku 1999:

Medzi decembrom 1998 a júnom 1999 vykázal WM nárast pracovného kapitálu vo výške 670 mil. USD, ktorý bol spôsobený nárastom pohľadávok o 409 mil. USD a poklesom záväzkov o 261 mil. USD, čo predstavovalo 29% z hodnoty EBITDA za prvých 6 mesiacov roku 1999. Použitie jednoduchého ukazovateľa EBITDA / úrokové náklady alebo dlh / EBITDA by tento vplyv pracovného kapitálu na cashflow nezachytilo.

V treťom štvrťroku 1999 odpísal WM časť pohľadávok v hodnote 550 mil. USD, čo pomohlo znížiť dobu obratu na 54 dní. Tieto náklady však spoločnosť zahrnula do normalizačných úprav v riadku „Zníženie hodnoty a opravné položky k aktívam“, a tým si navýšila EBITDU.

Z objektívneho pohľadu by firma nemala EBITDU normalizovať o úpravy, ktoré v skutočnosti súvisia s prevádzkou a nie sú „jednorazové“, ako to v tomto prípade WM urobil.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.