Controlling & Finančná analýza | Plánovanie

FVA - ako kvantifikovať pridanú hodnotu plánovania

Kvantitatívna analýza FVA – Forecast Value Added – vám umožní z procesu plánovania eliminovať činnosti, ktoré zhoršujú jeho kvalitu a presnosť. Napríklad úpravy zo strany manažmentu.

30.09.2013 | Zdroj: SAS

CFO.sk

Príspevok je pripravený na základe dokumentu Forecast Value Added Analysis: Step-by-Step od spoločnosti SAS.

Nemenovaná spoločnosť, ktorá pôsobí v oblasti potravinárskeho priemyslu, mala dobre prepracovaný systém plánovania dopytu, ktorý bol založený na analýze a extrapolácii historických predajných štatistík, ktoré následne oddelenie plánovania manuálne upravovalo. Firma sa pokúsila ďalej zvýšiť presnosť plánovania tým, že pri najvýznamnejších odberateľoch, ktorí predstavovali 80% tržieb, zahrnula do plánovacieho procesu obchodných zástupcov a požadovala od nich, aby prvotný nástrel plánu pripravený na základe historickej sezónnosti a vývoja predaja spresnili.

Firma však po niekoľkých mesiacoch zistila, že úpravy plánu, ktoré prichádzali z obchodného oddelenia, vôbec nezvyšovali jeho presnosť. Výrobca sa tak vrátil k pôvodnému spôsobu plánovania a obchodníci, ktorých od plánovania oslobodil, sa mohli opäť venovať tomu, čo vedia najlepšie - predaju. Firma zároveň zistila, že manuálne úpravy plánu zo strany plánovacieho oddelenia viedli v 60% prípadov k zvýšeniu nepresnosti plánu.

Vyššie uvedený reálny príklad demonštruje využitie nástroja FVA (Forecast Value Added – pridaná hodnota plánovania) a benefity, ktoré môže firme priniesť v podobe zvýšenia efektívnosti a presnosti plánovacieho procesu. Môže sa pritom jednať tak o plánovanie dopytu a predaja, ako aj o bežné finančné plány a výhľady.

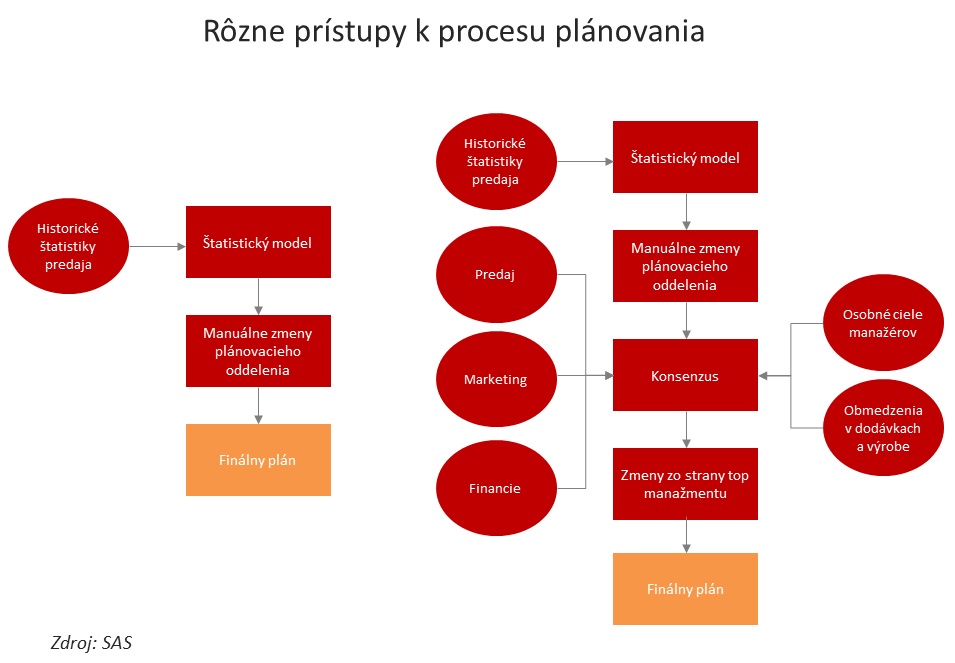

Každá firma má iný spôsob plánovania. Niektoré plány pripravuje finančné oddelenie na základe dát pozbieraných od iných oddelení. Iné firmy začnú tým, že pripravia prvý nástrel na základe analýzy a extrapolácie historických štatistík predaja, a následne plán manuálne upravia podľa uváženia. Proces plánovania vo väčších firmách je viac sformalizovaný, prechádza viacerými fázami a vstupuje doň viacero oddelení:

Otázkou je, ktoré z jednotlivých krokov v procese plánovania a ktoré oddelenia / jednotlivci skutočne prispievajú k zvýšeniu kvality finálneho plánu? Je možné, že ak by firma zjednodušila celý proces plánovania a plánovala iba na základe jednoduchej metódy, ako je napr. extrapolácia historickej sezónnosti alebo metódou kĺzavých priemerov, bol by výsledný plán v skutočnosti presnejší?

Práve na túto otázku dáva odpoveď metóda FVA, ktorá vyhodnocuje, či jednotlivé kroky v procese plánovania (napr. manuálne úpravy, sezónne vyrovnávanie a pod.) alebo jednotlivé zložky organizácie (predaj, marketing, CEO) zvyšujú presnosť a kvalitu plánu, alebo nie.

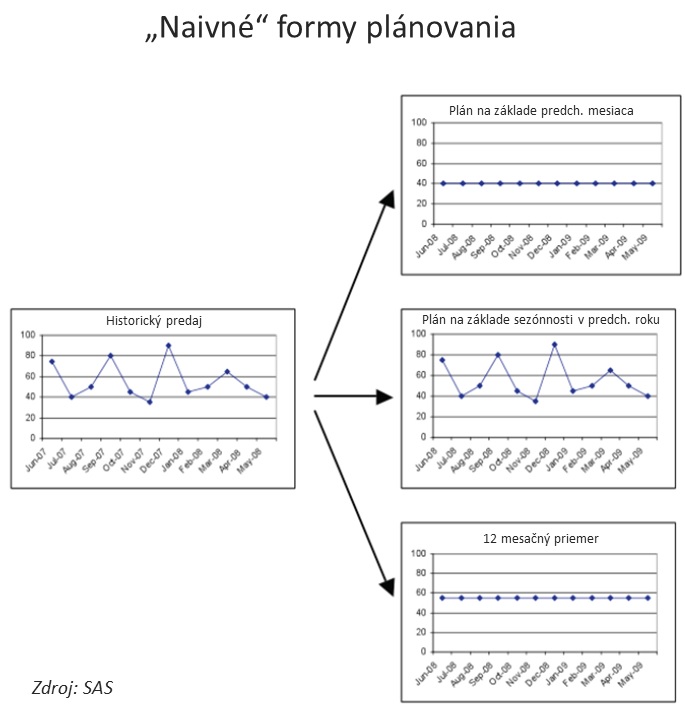

„Naivný“ plán

Základom metódy FVA je porovnanie presnosti plánov, ktoré firma pripravuje, s presnosťou tzv. „naivných“ plánov – t.j. plánov, ktoré je možné jednoducho a rýchlo pripraviť pomocou jednoduchých techník. Inými slovami, prináša celý plánovací proces firmy vyššiu presnosť, než aká by sa dosiahla pri použití „primitívnych“ metód plánovania?

Pod naivným plánom môžeme napríklad chápať :

- použitie

skutočnej hodnoty z predchádzajúceho mesiaca ako plánované číslo na ďalšie

obdobie,

- použitie

priemeru za posledné tri mesiace,

- používanie 12

mesačného kĺzavého priemeru,

- aplikácia

sezónnosti z predchádzajúceho roka.

Inými slovami jednoduchý odhad, ktorý čo najlepšie odráža správanie sa predaja vo vašom odvetví:

Takéto naivné plány je možné pripraviť aj spätne a použiť na vyhodnotenie presnosti plánovania metódou FVA.

Následne sa porovná presnosť plánov na jednotlivých úrovniach plánovania s presnosťou „naivných plánov“. Na meranie presnosti plánovania sa môže využiť ukazovateľ MAPE (priemerná % absolútna odchýlka) alebo percentuálna presnosť plánu (viac o oboch ukazovateľoch nájdete v tomto článku).

Jednoduchý príklad

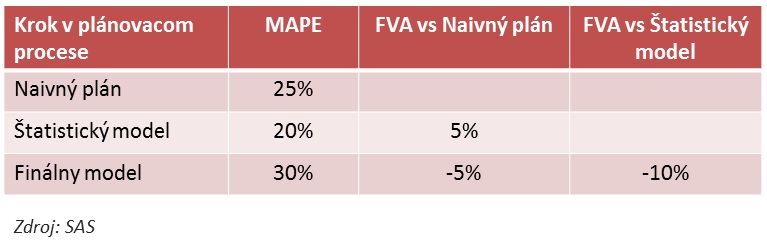

Napríklad firma, ktorá svoj plán predaja pripravuje v dvoch krokoch – najprv. na základe štatistického modelu, ktorý pracuje s historickými štatistikami predaja podľa zákazníkov a produktov pripraví prvú verziu plánu („štatistický model“). Túto verziu zamestnanci oddelenia plánovania alebo finančného oddelenia vyhodnotia a vykonajú manuálne úpravy podľa vlastného uváženia tak, aby plán dával (podľa nich) zmysel.

FVA môže byť buď pozitívna (daný krok v plánovacom procese zvyšuje presnosť plánu) alebo záporná (daný krok celý plán zhoršuje). Výsledkom FVA analýzy môže byť napríklad nasledovný report:

V tomto ilustratívnom prípade vidno, že priemerná odchýlka (MAPE) naivného plánu predaja od skutočnosti v sledovanom období dosahovala 25%. Štatistický model dokázal zvýšiť presnosť plánovania o 5%, ale manuálne úpravy zamestnancov a manažmentu, ktorí plán finalizovali, presnosť plánovania výrazne zhoršili, pretože finálny plán vykazoval priemernú odchýlku od skutočnosti vo výške 30%.

Čudujete sa, ako môžu ľudské zásahy do plánu zhoršiť jeho kvalitu a presnosť? V skutočnosti je to veľmi častý prípad – napr. top manažment plán upravuje tak, aby zodpovedal viac jeho očakávaniam, ako trhovej realite.

Prečo je metóda FVA užitočná

FVA vám umožní identifikovať tie kroky a činnosti v procese plánovania, ktoré sú kontraproduktívne a znižujú jeho kvalitu. Následne sa môžete pokúsiť tieto činnosti zlepšiť (napr. školením zamestnancov), alebo ich úplne vynechať a získaný čas a zdroje využiť na aktivity, ktoré pridávajú väčšu hodnotu. Medzi aktivity, ktoré často znižujú kvalitu plánu, patria napríklad:

- plány pripravené obchodným oddelením (obchodníci sú dobrí v tom, čo robia - v predaji, ale administratívne činnosti ak plánovanie väčšinou nie je ich silnou stránkou)

- úpravy plánu zo strany top manažmentu, ktorý sa do plánu snaží integrovať svoje ambície a "zvýšiť latku" pre zvyšok firmy.

FVA zároveň odstraňuje problémy s externým bencharkingom, keď firmy porovnávajú presnosť svojho plánovania s konkurenciou alebo inými subjektami, pričom neberú do úvahy skutočnosť, že ich produkty a trhy môžu byť na plánovanie viac alebo menej náročné, ako je to u porovnateľných spoločností.

Metódu FVA je možné využiť aj na vyhodnocovanie a odmeňovanie zamestnancov, ktorí sú zodpovední za plánovanie. Ak napríklad zamestnanec, ktorý je zodpovedný za plánovanie predaja pre produktovú divíziu A dosahuje priemernú odchýlku plánovania MAPE na úrovni 20%, a druhý zamestnanec, ktorý je zodpovedný za divíziu B vykazuje odchýlku na úrovni 30%, môže sa zdať, že bonus si jednoznačne zaslúži prvý zamestnanec. Ak sa však pozrieme na produkty a trh, ktorý plánuje, zistíme, že sa jedná o predaj bez výrazného kolísania dopytu a sezónnosti, bez akýchkoľvek promo aktivít a s nízkou mierou produktových inovácií, a použitím naivných plánov by sme dosiahli odchýlku (MAPE) 10%. Tento zamestnanec v skutočnosti svojou činnosťou výrazne zhoršuje kvalitu výsledného plánu.

Sledujte CFO.sk, v druhej časti článku popíšeme detailný postup, ako môžete FVA vo vašej firme implementovať.

SAS je vedúcou medzinárodnou spoločnosťou v oblasti softvérových riešení a služieb pre business analýzy a najväčším nezávislým dodávateľom na trhu business intelligence riešení. S 13,700 zamestnancami poskytuje svoje služby klientom v 135 krajinách na celom svete. SAS má zastúpenie aj na Slovensku.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.