Controlling & Finančná analýza | Reporting

Finančné riadenie pre podnikateľov (2) - výsledovka

Vhodne prezentovaná výsledovka poskytne majiteľovi firmy viac užitočných informácií, ako štandardný štatutárny výkaz ziskov a strát

02.12.2013 | Zdroj: CFO.sk

CFO.sk

V menších firmách je bežné, že majitelia používajú na sledovanie finančných výsledkov bežnú štatutárnu podobu výkazu ziskov a strát, v niektorých prípadoch používajú hlavnú knihu. Štatutárny výkaz však neposkytuje vedeniu dostatok informácii v prehľadnej podobe, ako by potrebovalo. Má niekoľko nedostatkov:

- Je štandardizovaný. Na jednej strane neukazuje dostatočný

detail pre významné položky (napr. tržby), na druhej strane obsahuje príliš

detailné členenie pre položky, ktoré sú pre bežné firmy málo významné (napr. finančné

výnosy a náklady, rozdelenie osobných nákladov).

- Náklady sú rozdelené podľa typu, nie podľa miesta vzniku. Ak

výkaz ukazuje nárast osobných nákladov, nedá sa z neho vyčítať, na ktorom

oddelení náklady vzrástli a kto je za nárast zodpovedný.

- Neposkytuje dostatok priestoru pre samostatnú prezentáciu

jednorazových, mimoriadnych a neprevádzkových nákladov a výnosov,

ktoré skresľujú bežné prevádzkové hospodárske výsledky.

- Neposkytuje informáciu o výške krycieho príspevku,

ktorý je pre mnohé firmy dôležitým ukazovateľom predajnej aktivity a hlavného

zdroja zisku.

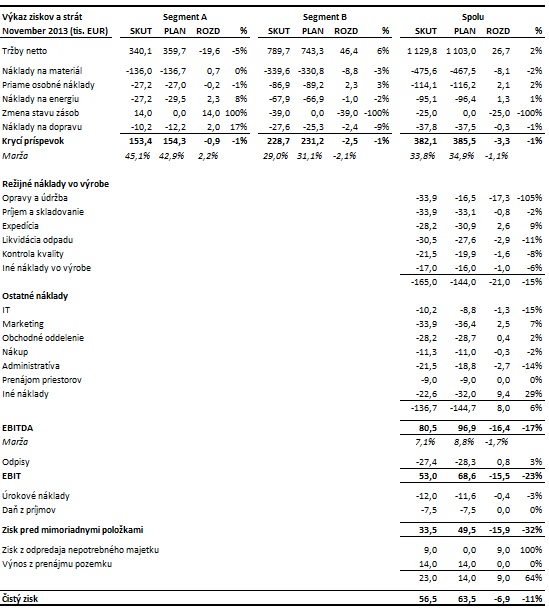

Nasledovný ilustratívny výkaz pomáha niektoré z týchto problémov odstrániť. Jedná sa o výrobnú firmu s jedným výrobným závodom.

- Výkaz umožňuje ľahšie identifikovať, kde vznikajú problémy –

výroba, logistika, trhový segment.

- Ukazuje údaje v požadovanom detaile. Napríklad pre túto

konkrétnu firmu predstavujú náklady na likvidáciu odpadu z výroby významnú

položku, preto sú prezentované samostatne.

- Zobrazuje náklady podľa oddelení a vykonávaných aktivít,

ktoré zodpovedajú rozdeleniu zodpovednosti medzi manažérmi. Napríklad náklady

na opravy a údržbu môžu zahŕňať náklady na materiál, náhradné diely,

externé servisné firmy, mzdy údržbárov a pod., toto členenie však na prvotnej

úrovni výkazu ziskov a strát nie je pre majiteľa firmy až také dôležité. Dodatočné

informácie môžu poskytnúť doplnkové reporty.

- Samostatne prezentuje výnosy, ktoré nesúvisia s hlavnou

prevádzkovou činnosťou, a majiteľovi tak poskytuje pohľad na hlavný biznis

neskreslený o výnosy a náklady, ktorý s ním nesúvisia. Napríklad

výnos z prenájmu pozemku by bol v štandardnom výkaze ziskov a strát

skrytý v tržbách z predaja výrobkov a služieb.

- Hoci v skutočnosti niektoré náklady zahrnuté do

krycieho príspevku (napr. energie či osobné náklady) nemusia byť plne

variabilné (a treba na to dať pozor pri rozhodovaní – viď článok Pozor na

nesprávnu interpretáciu krycích príspevkov), prezentácia krycieho

príspevku lepšie zobrazuje rozdelenie nákladov na variabilné a fixné a ukazuje,

akú masu hrubého zisku firma vygenerovala na pokrytie svojich fixných nákladov

(viď tiež článok Bod zvratu).

Aby mohla firma používať podobnú formu výkazu ziskov a strát, je potrebné zaviesť účtovanie nákladov a výnosov podľa zodpovedajúcich stredísk a trhových segmentov, a v rovnakej štruktúre aj pripravovať finančné plány.

Niektoré z ostatných režijných a administratívnych nákladov môže byť vhodné tiež alokovať na trhové segmenty A a B (resp. konkrétne produkty alebo zákazníkov) a prezentovať ich ako súčasť hospodárskeho výsledku daného segmentu. Vo väčšine prípadov však takéto rozdelenie režijných nákladov vyžaduje aplikáciu konceptu ABC – viď súvisiace články.

Výsledovka by mala byť iba jednou zo súčastí štandardného balíka manažérskych informácií. Ten by mal byť doplnený o analýzu odchýlok, analýzu hlavných finančných a nefinančných KPI, finančný výhľad, odporúčania vedeniu, a pod.

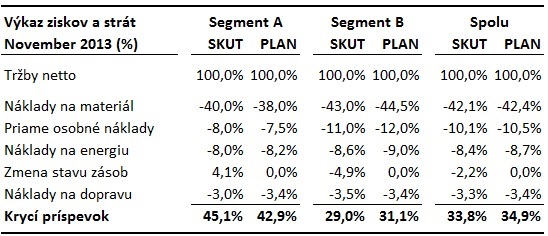

Na záver ešte jeden užitočný nástroj, ktorý poskytne rýchlu informáciu o vývoji nákladových položiek – percentuálny podiel nákladov na tržbách:

Takto prezentovaná výsledovka ukazuje, či jednotlivé náklady stúpajú rýchlejšie, ako samotné tržby, a ktoré náklady spôsobujú zmeny v ziskovej marži. Napríklad z reportu je hneď vidno, že podiel materiálových nákladov v segmente A dosiahol o 2% vyššiu hodnotu, ako firma predpokladala. To môže byť spôsobené problémom na strane nákladov (vyššie nákupné ceny, vyššie straty vo výrobe, iný materiálový mix), ale aj na strane tržieb (nižšie predajné ceny).

Tým sa dostávame do problematiky odchýlok skutočnosti od plánu, ktoré vysvetľujú zmeny podľa toho, čím boli zapríčinené – zmenou objemu, predajnej alebo nákupnej ceny, efektívnosťou a mixom, a pod. Analýza odchýlok bude predmetom ďalších článkov v sérii príspevkov o finančnom riadení pre podnikateľov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.