Controlling & Finančná analýza | Kalkulácie a cenotvorba

Ako neprerobiť na zľavách za predčasnú úhradu faktúr

Dodávatelia vo svojej cenovej politike často používajú zľavy za predčasnú úhradu faktúr. Zdanlivo nízke percentuálne zľavy môžu v dlhodobom horizonte výjsť veľmi draho.

25.03.2014 | Zdroj: CFO.sk

CFO.sk

Zľavy za predčasnú úhradu faktúr môžu dodávateľov stáť viac, ako si myslia. Hoci 1% alebo 2% zľava vyzerá na prvý pohľad málo, ide o priame zníženie predajnej ceny, ktoré sa v ziskovej marži odrazí 1:1. Takéto zľavy často predstavujú pre dodávateľa oveľa drahšie riešenie, ako je úverové financovanie pohľadávok, a veľa krát prekračujú celkové náklady firmy na kapitál.

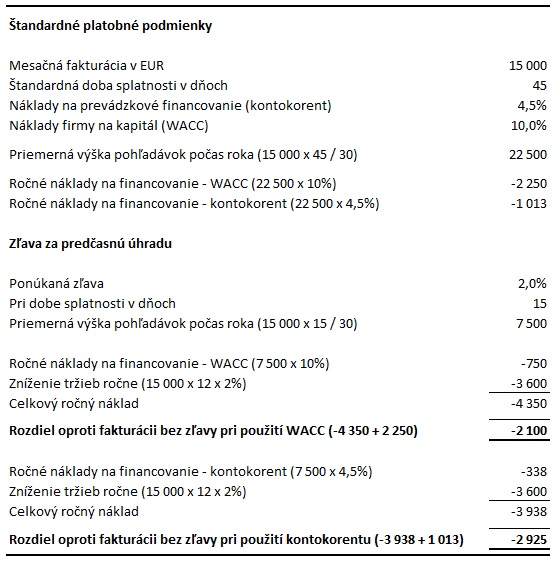

2% zľava pri 30 dňovom urýchlení platby predstavuje ročný náklad 24% p.a. Ak napríklad dodávateľ ponúkne zákazníkovi 2% zľavu za to, že faktúru vo výške 15 000 EUR uhradí o 30 dní rýchlejšie, a jeho celkové náklady na kapitál (WACC) predstavujú 10%, na obchode prerobí 177 EUR:

![]()

177 EUR sa nemusí zdať veľa. Ak si to vyžaduje obchodná situácia a konkrétna zákazka prinesie dodávateľovi aj po poskytnutí tejto zľavy požadovaný výnos, je to v poriadku. Opatrnejšie však treba rozmýšľať pri nastavovaní dlhodobej cenovej politiky, ktorej súčasťou sú zľavy za predčasnú úhradu, pretože sto eurové čiastky sa pri ročnom obrate zmenia na podstatne väčšie čísla.

Súvisiaci článok: Zľavy za predčasnú úhradu faktúr ponúkajú odberateľom vysokú návratnosť

Ak napríklad ten istý dodávateľ plánuje zákazníkovi poskytnúť 2% zľavu v celoročnej zmluve a zákazník zľavu využije každý mesiac, tak pri ročnom obrate 180 000 EUR (12 x 15 000) ho táto zľava bude stáť o 2 100 EUR viac, ako pri štandardných platobných podmienkach bez zľavy:

V príklade porovnávame poskytnutú zľavu s nákladmi na financovanie, ktoré je možné počítať ako náklady na prevádzkové financovanie (napr. kontokorent), správnejšie je však použiť náklady na celkový kapitál firmy – WACC (t.j. náklady na dlhové financovanie plus náklady na kapitál, ktorý firme poskytli jej majitelia / investori), najmä ak sa jedná o dlhodobé nastavenie obchodných vzťahov. Výpočet zľavy vychádza pre dodávateľa výhodnejšie, ak používa vo výpočte WACC, pretože celkové náklady firmy na kapitál sú takmer vždy vyššie, ako náklady na dlhové financovanie.

Rýchly spôsob, ako posúdiť výhodnosť zľavy, je porovnať percentuálnu zľavu prepočítanú na ročnú bázu s nákladmi na kapitál. Napríklad 2% zľava za skrátenie splatnosti o 30 dní predstavuje ročný náklad 24% p.a. (2% x 12 mesiacov), 2% zľava za skrátenie splatnosti o 60 dní predstavuje ročný náklad 12% p.a. (2% x 12 / 2). Ak je tento náklad vyšší ako náklady dodávateľa na kapitál, z dlhodobého hľadiska povedie takáto cenová politika k zníženiu hodnoty firmy.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.