Controlling & Finančná analýza | Plánovanie

Activity Based Planning

Koncept ABC sa dá využiť aj pri plánovaní režijných a administratívnych nákladov. Jeho výhodou je presnejšie plánovanie, ktoré zohľadňuje očakávanú intenzitu činnosti, a zavedenie štandardizácie do riadenia režijných nákladov.

05.12.2013 | Zdroj: CFO.sk

CFO.sk

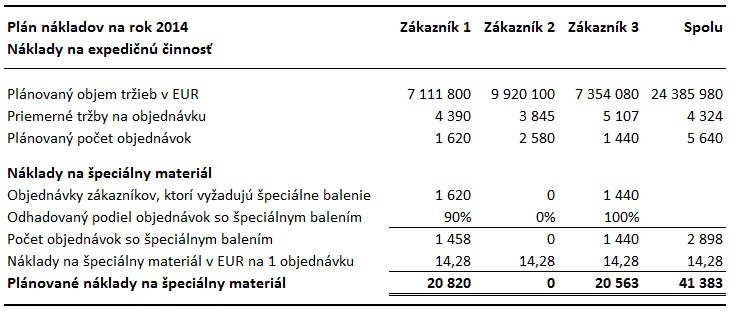

Spôsob plánovania pomocou metódy ABC môžeme ilustrovať na príklade nákladov na expedičnú činnosť, ktorý sme rozoberali v článku Activity Based Costing (3).

Na základe plánu tržieb a priemernej veľkosti objednávky na zákazníka z roku 2013 firma odhaduje, že oddelenie expedície bude musieť v roku 2014 pripraviť celkovo 5 640 objednávok, z toho 1 440 objednávok si bude vyžadovať špeciálny baliaci materiál. Pri plánovaných nákladoch 14,28 EUR na 1 objednávku predstavujú odhadované náklady na špeciálny materiál 41 383 EUR za rok.

Podobne firma na základe štandardného (normovaného) priemerného času potrebného na prípravu jednej zásielky naplánuje osobné náklady. Na základe údajov za rok 2013 vie, že celkový odpracovaný počet hodín bol o 10% vyšší ako štandardný počet človekohodín (počet objednávok x štandardný čas na objednávku), to znamená, že zamestnanci strávili 10% svojho času inou činnosťou ako prípravou zásielok, alebo pracovali pomalšie. Firma chce znížiť podiel neproduktívneho času a do plánu zahrnie iba 8%. Na základe plánovaného fondu pracovného času (15 641 človekohodín) môže firma vypočítať počet pracovných smien a naplánovať potrebný počet zamestnancov.

Náklady na energie (osvetlenie a vykurovanie priestorov), licenciu za informačný systém a osobné náklady vedúceho expedície sú v tomto prípade medzi zákazníkov rozdelené na základe počtu objednávok. Jedná sa o teoretické rozdelenie, pretože v skutočnosti ich počet objednávok ovplyvňuje iba minimálne. Alternatívne by mohli byť rozdelené podľa plánovaných tržieb alebo človekohodín.

Spolu firma pri očakávanej úrovni a štruktúre tržieb plánuje náklady na expedičnú činnosť vo výške 385 tis. EUR.

Výhodou tohto spôsobu plánovanie je zavedenie štandardizácie (noriem) do vykonávaných činností, na základe ktorých je možné analyzovať dosiahnutú produktivitu a plánovať jej zvyšovanie, ako aj nastaviť odmeňovanie zamestnancov. Okrem toho je možné plánované náklady alokovať na jednotlivých zákazníkov a zohľadniť pri plánovaní predajných cien, úrovne zákazníckeho servisu a pod.

Ďalší príklad využitia konceptu ABC na základe pracovného času ako hlavného nákladového faktora nájdete v článku Activity Based Costing (4).

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.