Controlling & Finančná analýza | Kontrola nákladov

Activity Based Costing (3)

Princíp ABC metódy s ilustračným príkladom

26.11.2013 | Zdroj: CFO Club

CFO.sk

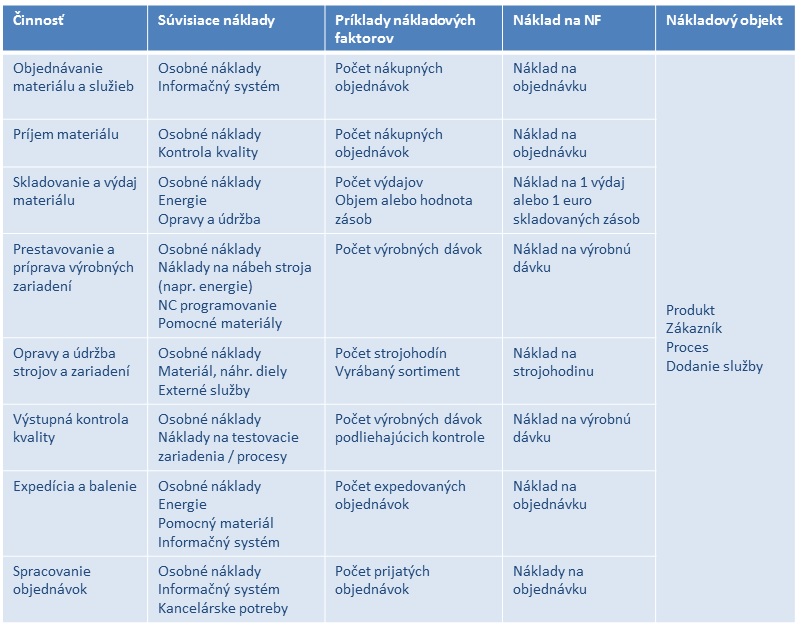

Prvým krokom pri implementácii ABC systému je identifikácia činností, ktoré firma vykonáva, a priradenie nákladov k týmto činnostiam. Druhým krokom je výber nákladových faktorov, ktoré spôsobujú (zapríčiňujú) nárast nákladov na vykonávané činnosti. Tretím je priradenie nákladov na nákladový objekt - výrobky, služby alebo zákazníkov prostredníctvom týchto nákladových faktorov:

Ako vidno, princíp ABC systému je jednoduchý. Náročné je však správne identifikovať jednotlivé činnosti a vybrať vhodný nákladový faktor. Implementácia ABC si preto vyžaduje dosť času na vykonanie počiatočnej analýzy a diskusie s predstaviteľmi jednotlivých oddelení.

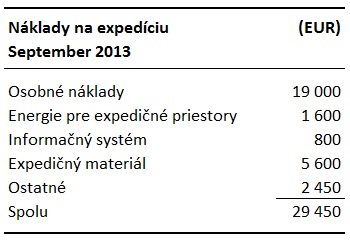

V nasledujúcej tabuľke sú zhrnuté mesačné náklady, ktoré súvisia s balením a expedovaním výrobkov:

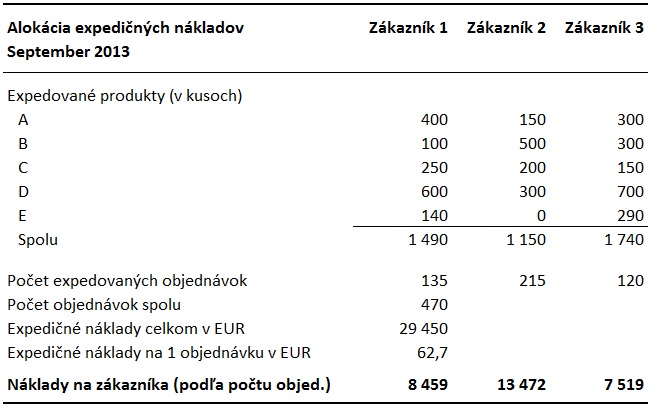

V danom mesiaci firma expedovala celkovo 470 objednávok pre troch zákazníkov. Väčšina nákladov na expedícii je závislá od počtu zrealizovaných objednávok. Najviac objednávok bolo expedovaných pre zákazníka č. 2, zároveň vidno, že sa jednalo o menšie objednávky, ako u ostatných dvoch zákazníkov. Alokácia expedičných nákladov vyzerá nasledovne:

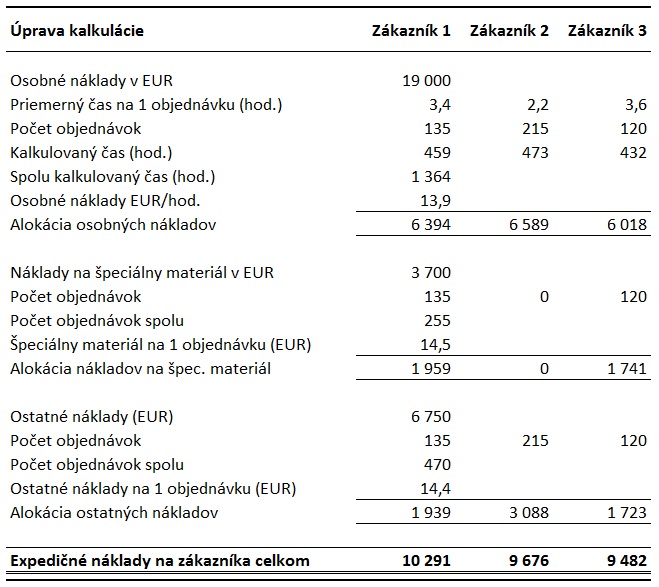

Náročnosť balenia zásielok je pri väčšine výrobkov podobná okrem výrobku E, ktorý má väčšie rozmery a vyžaduje si špeciálny spôsob balenia a špeciálny ochranný obal. Jeho zabalenie trvá dlhšie, ako príprava ostatných produktov. Každá dodávka, ktorá obsahuje výrobok E, si tak vyžaduje vyššie náklady a viac času. Keďže tento rozdiel je podstatný, firma chce tieto zvýšené náklady pri alokácii nákladov zohľadniť.

Na základe merania firma zistila, že priemerný čas potrebný na prípravu jednej objednávky predstavuje cca 2 človekohodiny pre zákazníka č. 2, ktorý si výrobok E neobjednáva. Príprava objednávky pre zákazníkov č. 1 a č. 3, ktorí výrobok E bežne odoberajú, trvá približne 3,5 hodiny. Náklady na špeciálny obalový materiál pre výrobok E dosiahli v danom mesiaci 3 700 EUR. Zjednodušená alokácia nákladov bude vyzerať nasledovne:

Ako vidno, po zohľadnení špecifík jednotlivých objednávok sa ukázalo, že zákazníci č. 1 a č. 3 na seba viažu podstatne viac nákladov súvisiacich s expedíciou, ako predpokladal pôvodný zjednodušený výpočet.

Po vykonaní takejto analýzy získalo vedenie lepší prehľad o tom, ako náklady na expedíciu závisia od predávaného sortimentu a zákazníkov. Zároveň mohlo identifikovať výkonové normy (čas a náklad potrebný na realizáciu jednej objednávky), ktoré môže v budúcnosti porovnávať so skutočnými nákladmi. Na základe skutočne zrealizovaných objednávok môže porovnať očakávané (normované) náklady so skutočnými, lepšie vyhodnocovať expedičné aktivity a identifikovať prípadné neefektívnosti alebo prebytočné kapacity.

Hoci sme v predchádzajúcom článku upozorňovali, že implementácia ABC analýzy je časovo náročná, firma nemusí ABC implementovať vo všetkých oblastiach. Môže vybrať iba tie aktivity a náklady, ktoré sú relatívne významné, vylúčiť tie, pri ktorých nepredpokladá odlišné náklady na jednotlivé produkty a zákazníkov, a ABC zaviesť iba v nákladových oblastiach, ktoré sú materiálne a výrazne kolíšu v závislosti na produktoch či zákazníkoch.

Pri zavádzaní ABC je treba mať na pamäti, že nehľadáme spôsob, ako náklady alokovať, ale hľadáme faktory, ktoré spôsobujú vznik nákladov. Ako je demonštrované vyššie, náklady na expedíciu nezávisia iba od počtu realizovaných objednávok. Rôzni zákazníci a rôzne produkty si môžu vyžadovať rôzny spôsob prípravy zásielky, jej označovania či balenia. Pri posudzovaní nákladových faktorov je preto potrebné zistiť, či môžeme aplikovať jeden nákladový faktor unifikovane, alebo potrebujeme diferencovať medzi produtkami či zákazníkmi.

Napríklad dodávatelia automobilových komponentov, povedzme stieračov, musia každú výrobnú dávku podrobiť výstupnej kontrole kvality. Stierač je potrebné testovať pri 24 hodinovej prevádzke na skúšobnom aute v špeciálnom tuneli, ktorý simuluje dážď, mráz, vietor a sneženie. Ak odberateľ A požaduje 99,5% spoľahlivosť a odberateľ B 98,5% spoľahlivosť, môže to znamenať, že pre prvého odberateľa musí firma testovať väčšiu vzorku po dlhší čas, čo podstatne zvyšuje náklady na zákazníka A.

Tiež treba pamätať na to, že pre fungovanie ABC

systému budete potrebovať dáta. Firmy sa často rozhodnú zaviesť ABC bez toho,

aby dôkladne zvážili, či majú tieto dáta k dispozícii, a často následne

narazia na problém s ich dostupnosťou. Buď sú roztrúsené v rôznych častiach

informačného systému, alebo neexistujú vôbec. Ak napríklad chcete analyzovať

náklady na prepracovanie nepodarkov vo výrobe, potrebujete detailne

zanalyzovať, prečo nepodarky vznikajú a pri ktorých produktoch a procesoch.

Ďalej treba počítať s tým, že môže byť potrebné zmeniť spôsob účtovania nákladov. Náklady na činnosti identifikované v počiatočnej analýze sa môžu líšiť od existujúcich nákladových stredísk.

Systém ABC je možné implementovať nielen na výrobné réžie, ale aj administratívne a podporné aktivity. Príkladom je spoločnosť Caterpillar, ktorá aplikovala ABC na oddelenie, ktoré pripravuje, aktualizuje a prekladá do rôzych jazykov technické návody, servisnú dokumentáciu, školiace materiály a zoznamy náhradných dielov pre externých dílerov a technikov, spravuje záručný servis a predaj a marketing náhradných dielov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.