Controlling & Finančná analýza | Kontrola nákladov

Activity Based Management v spoločnosti Caterpillar

Prípadová štúdia popisuje, ako metóda ABC/ABM pomohla nadnárodnej firme zvýšiť flexibilitu nákladovej štruktúry a pripraviť sa na finančnú krízu v roku 2008

04.07.2013 | Zdroj: IMA

CFO.sk

Článok je pripravený na základe prípadovej štúdie IMA Getting lean and mean at Caterpillar with ABM. Môže byť vhodnou inšpiráciou tak pre výrobné spoločnosti s veľkým podielom fixných nákladov, ako aj pre spoločnosti pôsobiace v oblasti služieb, ako je napr. bankovníctvo a poisťovníctvo.

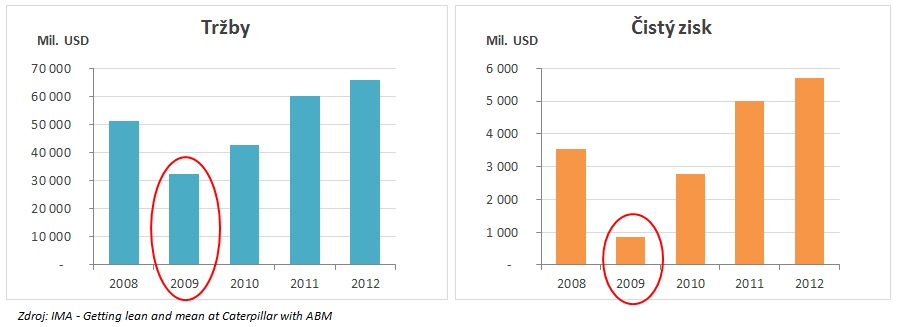

Caterpillar je najväčším výrobcom stavebného a banského zariadenia, motorov, turbín a lokomotív na svete. Od 90-tych rokov minulého storočia sa spoločnosti darilo kontinuálne rásť a medzi rokmi 2003 – 2008 svoje tržby viac ako zdvojnásobila pri zachovaní vysokej ziskovosti.

V roku 2009 Caterpillar výrazne zasiahla kríza, keď tržby spoločnosti spadli z 51 mld. USD na 31 mld. USD. Firma však dokázala obrovskému prepadu predaja odolať vďaka flexibilnej nákladovej štruktúre a udržala v zisku. Následne sa dokázala „vrátiť späť“ a zvýšiť tržby na rekordných 65 mld. USD v roku 2012 pri 9% čistej ziskovej marži.

Caterpillar si ako veľká nadnárodná spoločnosť s rozsiahlou výrobnou, distribučnou a servisnou infraštruktúrou dokázala aj pri 37% prepade tržieb v roku 2009 udržať pozitívny hospodársky výsledok. Vďačí za to flexibilnej nákladovej štruktúre a prepracovanému riadeniu nákladov, ktorého integrálnou súčasťou je ABC costing, ktorý Caterpillar využíva viac ako 50 rokov.

Caterpillar má ABC implementovaný nielen na úrovni režijných nákladov vo výrobe, ale aj v podporných administratívnych funkciách. Vďaka ABC fungujúcemu vo všetkých medzinárodných prevádzkach dokáže firma porovnať svoje jednotkové náklady a prijať rýchle rozhodnutia o zmenách vo výrobnej a distribučnej štruktúre.

ABC vo výrobných závodoch

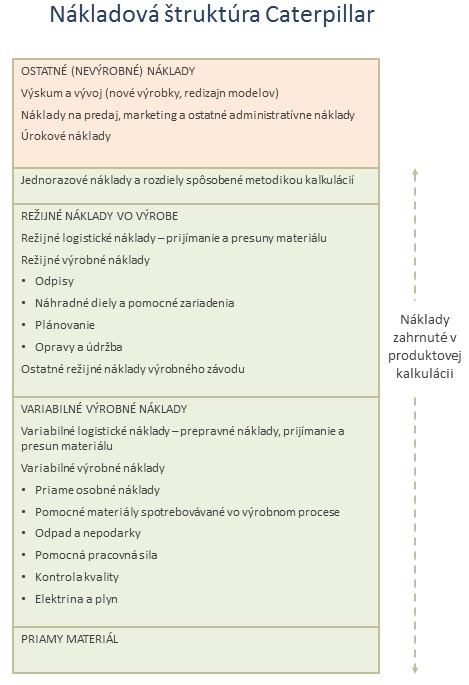

Každá súčiastka, ktorá je zahrnutá v produktovej norme (bill of materials), zahŕňa režijné náklady každého výrobného procesu, cez ktorý prejde.

Každý výrobný proces má zadefinované zariadenia, ktoré sa podieľajú na výrobe danej súčiastky (zvárací robot, sústruh, a pod.) a čas opracovania súčiastky a nastavenia zariadenia (set-up time). Pre každé zariadenie sú vypočítané nákladové normy na jednotku času, pomocou ktorých sa na súčiastku alokujú príslušné režijné náklady daného zariadenia podľa dĺžky času jej opracovania.

- Nákladové normy jednotlivých zariadení zahŕňajú tieto

náklady:

- Obstarávacie náklady daného zariadenia (odpisy)

- Náklady na plochu, ktoré zariadenia zaberá

- Náklady na energiu na pohon zariadenia

- Materiály spotrebovávané počas výroby (napr.

mazivá) a náhradné diely

- Osobné náklady pracovníkov, ktorí obsluhujú

zariadenie

- Náklady na údržbu a podporu zariadenia, ako

je programovanie, revízie a pod.

ABC v podporných funkciách

Caterpillar implementoval ABC vo svojich podporných a administratívnych funkciách ešte pred krízou, ktorá vypukla v roku 2008, čo mu pomohlo lepšie pochopiť a zvýšiť flexibilitu ich nákladovej štruktúry a lepšie sa pripraviť na pokles predaja.

Prípadová štúdia ilustruje aplikáciu ABC na oddelení MPSD, ktoré pripravuje a aktualizuje návody, servisnú dokumentáciu, školiace materiály a zoznamy náhradných dielov pre externých dílerov a technikov, ich preklady do rôznych jazykov, spravuje záručný servis a predaj a marketing náhradných dielov.

Dopyt po službách MPSD (tak externý zo strany dílerov, ako aj interný zo strany iných divízií firmy) sa vyvíja v závislosti od predaja hlavných výrobkov, ktorý výrazne kolíše v závislosti od ekonomického rastu. Firma potrebovala prepracovať všetky procesy na oddelení MPSD tak, aby boli viac flexibilné a aby mohla operatívne prispôsobovať náklady meniacim sa podmienkam na trhu.

Pri analýze procesov na oddelení MPSD využil Caterpillar metódu 6 Sigma, ktorá mu umožnila pochopiť, zmapovať a optimalizovať procesy. Zároveň pomocou metódy Activity Based Costing identifikovala kľúčové faktory, ktoré ovplyvňujú výšku nákladov (cost drivers) a vypočítala náklady na každý čiastkový úkon. Metódu, ktorá kombinovala 6 Sigma a ABC nazval Caterpilar „ABM“ – Activity Based Management.

Celý proces pozostával z nasledovných krokov:

Pri zmapovaní procesov bolo kľúčové zistiť, ako fungujú v skutočnosti, nie ako by mali optimálne fungovať. Caterpillar na základe rozhovorov so zamestnancami presne popísal, koľko ľudí a ako dlho vykonáva každú aktivitu (napr. zber informácií, príprava materiálov, preklad a pod.).

V druhom kroku firma vypočítala náklady na každý pracovný úkon, do ktorých zahrnula všetky osobné náklady, pracovné benefity, a nepriame náklady alokované na dané oddelenie (napr. náklady zdieľaných centier – shared services centers). Výsledkom bol výpočet celkových nákladov na jednu hodinu daného pracovného úkonu a následne celého procesu.

Tretí krok bol v celom procese najdôležitejší. Jednotlivé pracovné procesy sú navzájom na sebe závislé a ak ich chcel Caterpillar optimalizovať, musel pochopiť, ako zmena v jednom procese ovplyvní nasledovné pracovné aktivity.

Pre každý proces stanovil Caterpillar kľúčové faktory výkonnosti (KPI), ktoré predstavovali účel, kvôli ktorému sa daný proces vykonáva. Napríklad pri procese prípravy servisnej dokumentácie a zoznamu náhradných dielov definoval Caterpillar tieto KPI: 1) podporovať značku Caterpillar, 2) pomôcť zvýšiť efektivitu a produktivitu práce externých dílerov, a 3) maximalizovať predaj náhradných dielov. Následne bol každý pracovný úkon v danom procese zaradený do kategórie dôležitosti podľa toho, aký význam a pridanú hodnotu mal pre dosiahnutie každého KPI.

Výsledkom bol detailný model jednotlivých pracovných úkonov, z ktorých mal každý úkon určené náklady (ABC), pracovný čas a jeho dôležitosť.

Vo štvrtom kroku sa zišlo celé oddelenie, ktoré vykonávalo daný proces, s cieľom nájsť možnosti optimalizácie. Tie zahŕňali zvýšenie výkonnosti prioritných pracovných úkonov a procesov (t.j. s vysokými nákladmi a vysokou dôležitosťou), eliminácia úkonov, ktoré nepridávali hodnotu, outsourcing a pod. Tím identifikoval pracovné úkony, ktoré sa dali zautomatizovať, úkony, ktoré boli vykonávané duplicitne (napr. duplicitné nahadzovanie údajov do systému), alebo vstupy od iných oddelení, ktorých nízka kvalita bránila zvýšeniu efektívnosti celého procesu (napr. zber informácií do servisnej dokumentácie).

Následne sa analyzovali rôzne možnosti a scenáre, ako proces optimalizovať, a bol vybraný najvhodnejší scenár. Niektoré funkcie boli napríklad presunuté do shared services centier, iné boli presunuté do iných krajín (napr. prekladanie textov sa presunulo do príslušnej krajiny).

Odporúčania

Princípy ABC/ABM môže využiť každá firma na optimalizáciu režijných nákladov vo výrobe alebo obslužných činnostiach. Pre väčšie výrobné firmy predstavujú obslužné činnosti (opravy a údržba, záručný servis, skladovanie, logistika a distribúcia, a pod.) veľkú časť fixných nákladov, ktoré pri sezónnosti alebo fluktuácii tržieb zvyšujú bod zvratu spoločnosti. Metóda ABC pomáha nielen presnejšie alokovať náklady na jednotlivé výrobky, ale aj identifikovať aktivity, ktoré nepridávajú hodnotu.

Podobne môže metódu ABM využiť spoločnosti v odvetví služieb, ktoré majú rozsiahle manuálne a technicky náročné procesy, ako sú napr. poisťovne alebo banky, napríklad na optimalizáciu procesu likvidácie poistných udalostí.

Niekoľko odporúčaní autorov prípadovej štúdie:

- Pri mapovaní procesov zdokumentujte, ako v skutočnosti fungujú dnes, a nie

ako by mali optimálne fungovať

- Identifikujte aktivity, ktoré nepridávajú hodnotu

alebo sa vykonávajú duplicitne

- Identifikujte zamestnancov, ktorí by

optimalizáciou procesu mohli byť uvoľnení a presunutí na výkon činností s vyššou

pridanou hodnotou

- Analyzujte, kde by sa jednotlivé aktivity mali

vykonávať, aby prinášali maximálny benefit pre zákazníka (externého alebo

interného)

- Vykonávate niektoré činnosti daným spôsobom len preto,

lebo sa tak vykonávali už dlhé roky? Ak by ste dnes rozbiehali vaše podnikanie,

ako a kde by ste tieto činnosti vykonávali?

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.