Controlling & Finančná analýza | Kontrola nákladov

Activity Based Costing (4)

Time-Driven Activity Based Costing (TDABC) umožňuje lepšie podchytiť rozdielnosti v nákladoch na vykonávané činnosti, preklenúť problémy súvisiace s jedným nákladovým faktorom, a identifikovať priestor pre úsporu a optimalizáciu kapacít

28.11.2013 | Zdroj: IMA

CFO.sk

V predchádzajúcom článku sme upozornili na to, že pri zavádzaní ABC je potrebné vybrať správne nákladové faktory (cost driver), ktoré realisticky vysvetľujú zmenu v nákladoch sledovanej aktivity. V praxi dochádza často k tomu, že náklady nie sú závislé iba od jediného nákladového faktora, alebo sú medzi nimi výrazné nákladové rozdiely. V príklade vo vyššie spomínanom článku, v ktorom sme sledovali náklady na expedičnú činnosť, sme ukázali, že tieto náklady síce závisa od počtu zrealizovaných objednávok (nákladový faktor), rôzni zákazníci a rôzne produkty si však môžu vyžadovať rôzny čas a náklady potrebné na sfinalizovanie a expedovanie objednávky (špeciálne balenie, dlhšia príprava objednávky a pod.). Tieto rozdiely nie je možné podchytiť jedným nákladovým faktorom.

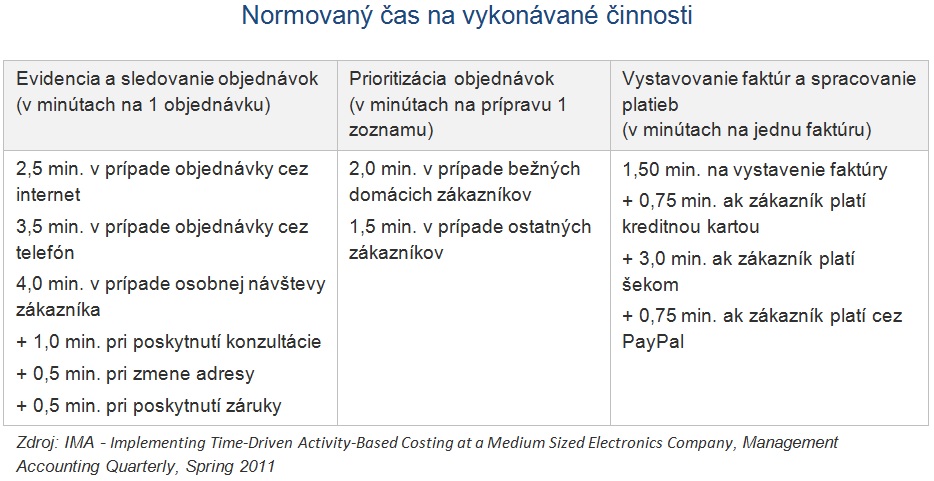

Jednou z možností, ako tento problém vyriešiť, je zadefinovať normovaný čas potrebný na vykonanie konkrétnej aktivity, ktorý zohľadní tieto rozdiely. V našom príklade sme napríklad odhadli, že na prípravu a expedíciu štandardnej objednávky sú potrebné cca 2 človekohodiny, a na prípravu náročnejšej objednávky 3,5 človekohodín. Prístup, ktorý umožňuje zohľadniť rozdielnu časovú náročnosť vykonávaných aktivít sa nazýva „Time-Driven Activity Based Costing“ (TDABC).

Tento prístup je pekne ilustrovaný v prípadovej štúdii IMA „Implementing Time-Driven Activity-Based Costing at a Medium Sized Electronics Company“. Upozorňujeme, že v tomto prípade zašla firma pri implementácii ABC zbytočne príliš ďaleko, keď relatívne malú položku nákladov alokovala dokonca cez odpracované minúty, každopádne je však tento príklad z praxe dobrý príkladom, ako TDABC funguje.

Firma XYZ vystupujúca v tejto prípadovej štúdii je stredne veľký výrobca spotrebnej elektroniky, ktorý v nedávnej minulosti implementoval štandardný systém ABC. Firma sa rozhodla spresniť tento nákladový systém zavedením TDABC na vybraných oddeleniach, konkrétne na oddelení spracovania zákazníckych objednávok a fakturácie.

Na tomto oddelení sa vykonávajú tri činnosti:

- Evidovanie a sledovanie objednávok

zákazníkov

- Prioritizácia objednávok

- Vystavovanie faktúr a spracovanie platieb

Systém ABC, ktorý bol vo firme zavedený, alokoval náklady tohto oddelenia (osobné náklady 3 zamestnancov) na jednotlivé produkty podľa počtu spracovaných objednávok (t.j. nákladovým faktorom bol počet objednávok). Celkové náklady oddelenia na jeden štvrťrok boli odhadnuté na 6 624 USD. Za sledovaný kvartál spracovalo oddelenie celkovo 946 objednávok, a náklad na jednu objednávku tak predstavoval 7,00 USD. Na každý produkt, ktorý si zákazníci objednali, tak firma alokovala 7 USD a takto rozdelila náklady oddelenia medzi jednotlivé produktové rady (t.j. zisk každého produktového radu v danom období bol ponížený o 7 USD na jeden predaný kus).

Pri hlbšej analýze však firma zistila, že existujú výrazné rozdiely v časovej náročnosti rôznych druhov objednávok a súvisiacich činností:

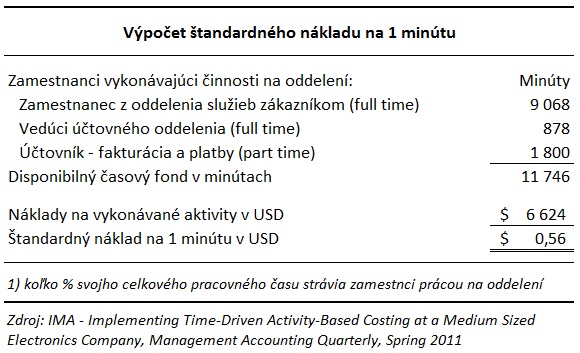

Ďalším krokom je vypočítanie štandardných nákladov na jednotku času, v tomto prípade na jednu minútu. Vychádza sa z celkového odhadovaného času, ktorý zamestnanci potrebujú na vykonávanie vyššie popísaných aktivít (disponibilný časový fond).

Celkovo firma vyčlenila 11 746 minút pracovného času kvartálne, ktorý strávia zamestnanci vykonávaním aktivít súvisiacich s objednávkami, fakturáciou, úhradami a účtovaním. Tomu zodpovedajú osobné náklady vo výške 6 624 USD. Štandardný (normovaný) náklad na jednu minútu disponibilného časového fondu predstavuje 0,56 USD.

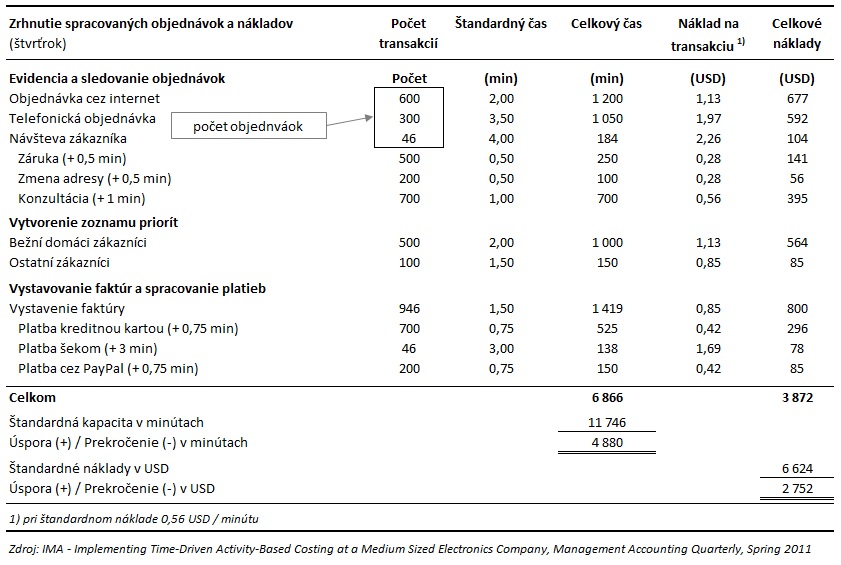

Po ukončení kvartálu sa zosumarizoval počet spracovaných objednávok a vykonaných aktivít na danom oddelení, a na základe štandardného nákladu 0,56 UDS / min. sa vypočítali náklady na jednotlivé aktivity. Tieto sa potom alokovali na jednotlivé produkty podľa toho, ktorého produktu sa objednávka týkala:

Pôvodný ABC systém alokoval na na jednu transakciu (objednávku) štandardný náklad 7 USD. TDABC ukazuje, že v skutočnosti sa náklady na jednu objednávku líšia od 3,22 USD po 7,05 USD podľa toho, akým spôsobom zákazník uskutoční objednávku, či chce záruku, zmenu adresy, akým spôsobom zaplatí atď.

TDABC ďalej umožňuje identifikovať rozdiely medzi skutočnou a očakávanou výkonnosťou – v tomto prípade sa ukázalo, že skutočný čas a náklady na činnosti oddelenia sú nižšie, než je disponibilná kapacita, čo naznačuje, že pracovný fond vyhradený pre činnosti oddelenia je predimenzovaný (čo robili zamestnanci počas zvyšných 4 880 minút / 81 hodín?). TDABC tak do sledovania nákladov vnáša prvok štandardov (noriem).

Tradičný systém ABC si často vyžaduje dodatočný zber informácií od zamestnancov, ktorý musia odhadom rozdeliť svoj pracovný čas medzi jednotlivé aktivity. Keďže sa väčšinou celkový súčet odpracovaného času rovná 100%, je pravdepodobné, že zamestnanci skutočne odpracovaný čas nadhodnotia tým, že doň zahrnú aj svoj neproduktívny čas. Okrem toho, že tento spôsob sledovania nákladov predstavuje dodatočnú záťaž pre zamestnancov, vnáša do alokovaných nákladov nepresnosti a neefektívnosť (t.j. neidentifikuje nízku produktivitu).

Komplikáciou pri TDABC naopak je, že zvyšný neproduktívny čas a náklad (2 752 USD) zostane nealokovaný na produkty, pričom firme tento náklad skutočne vznikol.

TDABC možno aplikovať na činnosti, pri ktorých sú náklady naviazané na pracovný čas a pri ktorých jeden nákladový faktor nepodchytí odlišnosti medzi nákladmi, ktoré si môžu vyžadovať jednotlivé činnosti, produkty alebo zákazníci. Napríklad callcentrum, kde vznikajú veľké osobné náklady a čas na jednotlivé transakcie (telefonáty, zápisy do systému a pod.) sa naozaj počíta v sekundách.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.