Controlling & Finančná analýza | Investície

Výpočet optimálneho cyklu obnovy aktív

Spoločnosti, ktoré pri svojej činnosti používajú rýchlo sa opotrebúvajúce aktíva, ako napr. automobily alebo výrobné zariadenia, musia zvoliť optimálny cyklus obnov, t.j. dobu, po ktorej sa bude opotrebované aktívum vymieňať za nové

24.07.2014 | Zdroj: CFO.sk

CFO.sk

Optimálny cyklus obnovy je taký, ktorý z dlhodobého hľadiska prinesie najnižšie celkové výdavky. Treba tak porovnať diskontovaný cashflow pre každú alternatívu - obnova po 1, 2, 3, 4 atď. rokoch.

Cashflow spojený s aktívami je najčastejšie ovplyvnený:

- Výškou počiatočnej investície pri nákupe nového

aktíva

- Nákladmi na prevádzku a údržbu počas doby

používania

- Zmenami vo výkone / produktivite

- Hodnotou opotrebovaného aktíva na secondhand

trhu

Pre výber ideálneho cyklu obmeny je možné použiť viacero spôsobov kalkulácie. Najrýchlejšie je pre každú alternatívu vypočítať a porovnať anualizované diskontované ročné výdavky, t.j.:

- Vypočítať

súčasnú hodnotu výdavkov počas jedného cyklu.

- Vypočítať

anualizované ročné výdavky tak, že výsledok z kroku č. 1 vydelíme súčtom

diskontných faktorov pre cyklus obmeny.

- Takto

vypočítané anualizované diskontované výdavky porovnáme a vyberieme alternatívu

s najnižšou hodnotou.

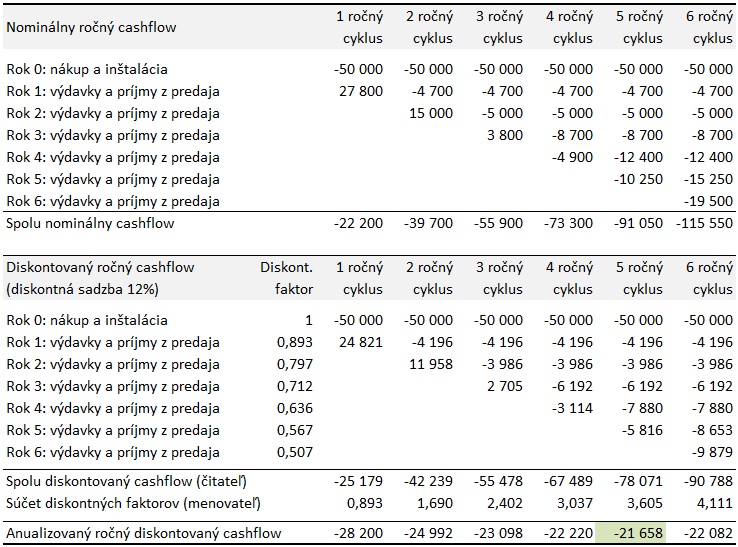

Napríklad očakávaný cashflow súvisiaci s používaním výrobného zariadenia je nasledovný:

Spoločnosť očakáva, že vďaka konkurencii medzi dodávateľmi v budúcnosti nedôjde k nárastu nákupnej ceny zariadenia. Na základe skúseností z minulosti vie, že kvôli intenzívnemu využívaniu v troch zmenách začnú v treťom roku rýchlejšie stúpať náklady a klesať produktivita kvôli častejším poruchám a prestojom. Pre opotrebované zariadenie existuje aktívny trh. Náklady spoločnosti na kapitál (WACC) sú 12%.

Pre každú alternatívu spoločnosť vypočíta celkový cashflow počas jedného cyklu obnovy a potom ho diskontuje. Napríklad pre alternatívu s dvojročnou obmenou je na začiatku obdobia (rok 0) výdavok 50 000 EUR na nákup a inštaláciu, výdavky na opravy a prevádzku v prvom roku dosiahnu 4 700 EUR a v druhom roku 5 000 EUR, plus v druhom roku očakávame príjem z predaja 20 000 EUR.

Súčet diskontovaného cashflow počas dvojročného cyklu predstavuje -42 239 EUR (čitateľ vzorca), súčet diskontných faktorov je 0,893+0,797=1,690 (menovateľ). Anualizovaný ročný diskontovaný cashflow pre alternatívu s dvojročnou obmenou bude -42 239 / 1,690 = -24 992 EUR.

Z výpočtu vidno, že zariadenie sa napriek možnosti odpredaja na secondhandovom trhu v prvých troch rokoch neoplatí vymieňať , pretože náklady na údržbu a prevádzku sú nízke. Vo štvrtom roku už dochádza ku zvýšeným stratám z produktivity. Najoptimálnejší cyklus obmeny je každých 5 rokov, pretože pre túto alternatívu vychádza najnižší anualizovaný diskontovaný cashflow – 21 658 EUR. Obmena v dlhších cykloch sa prestáva oplácať, pretože výrazne stúpajú prevádzkové náklady a klesá produktivita zariadenia.

Existuje ešte ďalší spôsob, ako určiť optimálny cyklus obmeny. V tomto prípade sa pre každú alternatívu vypočíta celkový diskontovaný cashflow počas dlhšieho obdobia, napr. 20 rokov (t.j. aký by bol diskontovaný cashflow pri 1 ročnej obnove, pri 2 ročnej obnove atď.), a potom sa tento diskontovaný cashflow navzájom porovná.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.