Controlling & Finančná analýza | Finančná analýza

Rozhodovanie pri obmedzených kapacitách

V situácii, keď má firma obmedzené kapacity, rozhodovanie na základe ziskovosti produktov alebo zákazníkov nevedie vždy k správnemu záveru

12.08.2014 | Zdroj: CFO.sk

CFO.sk

Ak firma so svojimi kapacitami nedokáže uspokojiť dopyt, manažment sa musí v krátkodobom horizonte rozhodnúť, ktoré produkty a ktorých zákazníkov uprednostní. Z čisto finančného hľadiska sa môže zdať ako správne rozhodnutie uprednostniť produkty a zákazníkov s najvyšším krycím príspevkom (krycí príspevok = predajná cena mínus variabilné náklady). To však nemusí byť vždy správne rozhodnutie.

Manažment musí najprv identifikovať limitujúci faktor, ktorý bráni firme uspokojiť celý dopyt, a pre každý produkt / zákazníka musí vypočítať krycí príspevok na jednotku tohto limitujúceho faktora.

Limitujúcim faktorom môže byť obmedzená kapacita strojov a zariadení, dočasný nedostatok pracovnej sily, výrobné suroviny, skladovacia a logistická infraštruktúra, alebo nedostatok finančných prostriedkov na financovanie pracovného kapitálu. Princíp limitujúceho faktora sa vzťahuje aj na servisné organizácie.

Súvisiaci článok: Rozhodnutia make or buy pri obmedzených kapacitách

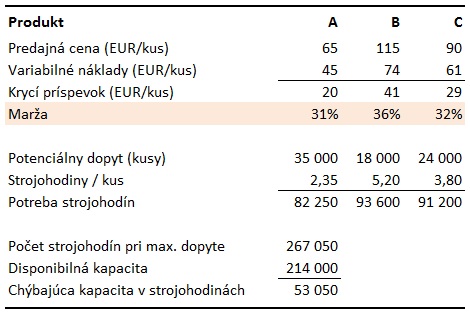

V príklade nižšie eviduje firma v plánovanom horizonte potenciálny dopyt po svojich troch produktoch, na ktorého uspokojenie by potrebovala spolu 267 050 strojohodín. Jej výrobné zariadenia však majú maximálnu kapacitu 214 000 strojohodín. Najvyššiu ziskovú maržu má produkt B a manažment sa rozhodne vyrobiť maximálne množstvo produktu B, potom uspokojí dopyt po produkte C, a zvyšnú kapacitu využije na výrobu produktu A. Toto rozhodnutie spoločnosti prinesie celkový krycí príspevok 1 682 511 EUR.

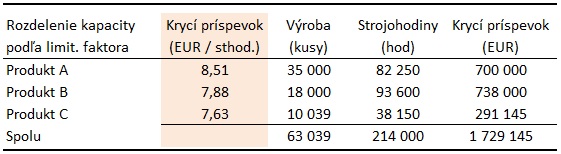

Z finančného hľadiska je však správne najprv pre každý produkt vypočítať krycí príspevok na jednotku limitujúceho faktora, v tomto prípade na jednu strojohodinu. Z výpočtu vidno, že výrobné kapacity sa oplatí vyčleniť pre produkt, ktorý maximalizuje krycí príspevok na jednu strojohodinu, t.j. najprv produkt A, potom produkt B a zvyšnú kapacitu ponechať pre produkt C. Tento prístup firme prinesie celkový krycí príspevok v hodnote 1 729 145 EUR.

Pri rozhodnutiach podobného typu je potrebné posúdiť, či zmeny v mixe produktov / zákazníkov nevyvolajú zmenu vo fixných nákladoch. Kalkulácia totiž počíta s tým, že fixné náklady a výška krycieho príspevku na jednotku zostane zachovaná pri akejkoľvek kombinácii, čo nemusí vždy platiť. Uprednostnenie niektorých produktov alebo zákazníkov a vypustenie iných môže vyvolať skokový nárast alebo pokles režijných alebo distribučných nákladov, napr. odstavenie časti výrobnej linky, otvorenie ďalšieho skladového priestoru a pod.

Manažment však musí okrem finančných kritérií zobrať pri rozhodovaní do úvahy aj ďalšie faktory:

- Časť dopytu môže byť zazmluvnená – vtedy by mala

firma alokovať podľa vyššie popísaného kľúča iba nezazmluvnenú kapacitu

- Zvýšením alebo znížením predajnej ceny môže

zmeniť objem dopytu a ziskovosť produktového / zákazníckeho mixu

- Výrobu chýbajúcich cca 14 tis. kusov produktu C

môže outsourcovať

- Ak je zvýšenie dopytu dlhodobé, môže investovať

do dodatočnej výrobnej kapacity

- Konkurencia sa cez produkt C dostane

k zákazníkom spoločnosti

- Zákazníci zvyknutí kupovať viacero produktov

naraz môžu reagovať negatívne a odísť ku konkurencii, ktorá im poskytne

kompletné portfólio produktov

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.