Controlling & Finančná analýza | Pracovný kapitál

Riadenie zásob: optimálna veľkosť objednávky (1)

Pri výpočte optimálnej veľkosti objednávky je najväčším problémom identifikovanie správnych vstupných dát

22.10.2013 | Zdroj: CFO.sk

CFO.sk

Optimalizácia zásob sa dostala do pozornosti firiem už začiatkom nášho storočia s rozvojom priemyselnej veľkovýroby. Hoci firmy nemali počítače, vedeli, že existuje vzťah medzi veľkosťou objednávky, nákladmi na skladovanie a nákladmi na objednávanie.

Výpočet optimálnej veľkosti objednávky patrí k užitočným nástrojom riadenia zásob, napriek tomu ho veľa firiem nepoužíva, hoci by mohli a mali. Hlavným problémom sú najmä nepresné alebo nesprávne dáta, ktoré vstupujú do výpočtu, a často krát obmedzenia podnikových informačných systémov, ktoré síce optimálnu veľkosť objednávky („EOQ“ – Economic Order Quantity) počítajú, ale nikto presne nevie, ako.

V akých situáciách je vhodné používať model EOQ

Objednávanie na základe EOQ nie je použiteľné pre každú firmu. Najviac sa hodí pre skladové položky s vyrovnaným dopytom, ktorý počas roka príliš nekolíše, napríklad u distribútorov, ktorí udržiavajú konštantnú hladinu zásob, alebo pre firmy, ktoré vyrábajú na sklad. Môže byť však použiteľný aj u firiem, ktoré vyrábajú na objednávku, ale vzniká u nich kontinuálna spotreba určitých materiálových položiek. Podobne je EOQ možné využiť pri objednávaní náhradných dielov a materiálov pre opravy a údržbu, pri ktorých je spotreba relatívne konštantná.

Vstupné dáta

Samotný výpočet optimálnej veľkosti objednávky je jednoduchý, problémom je však identifikovať správne dáta použité vo výpočte. Vstupné informácie nebudú nikdy úplne presné, ale zahrnutie nesprávnych nákladových položiek vedie často k podstatnému nadhodnoteniu nákladov na objednávanie a skladovanie a následne k nesprávnym záverom.

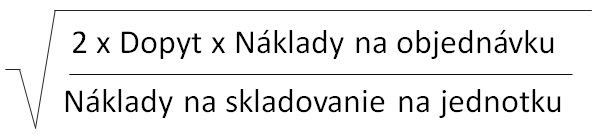

Vzorec pre výpočet EOQ je nasledovný:

Dopyt predstavuje očakávanú ročnú spotrebu / predaj skladovej položky.

Náklady na objednávku

Náklady na objednávku sú náklady, ktoré vznikajú pri zadávaní, prijímaní a spracovávaní objednávky. Primárne závisia od činností, ktoré je potrebné pre spracovanie každej objednávky vykonať, a nie od objednaného množstva, t.j. sú závislé od počtu realizovaných objednávok. Medzi tieto náklady sa najčastejšie zaraďujú:

- Čas (mzdy) potrebné na zadanie a schválenie objednávky

- Náklady na výberové konanie / tender, ak sú súčasťou každej objednávky (napr. ak nákupné

oddelenie nakupuje komodity a pri každej objednávke získava cenové ponuky

od rôznych dodávateľov)

- Náklady súvisiace s fyzickým prijatím objednávky, jej spracovaním

a zaevidovaním do systému a kontrolou kvality

- Spracovanie a úhrada dodávateľskej faktúry

Do nákladov na objednávku sa nezaraďujú náklady, ktoré nie sú závislé od počtu objednávok alebo ktoré s objednávaním nesúvisia, ako napr.:

- Čas (mzdy) zamestnancov nákupného oddelenia, ktorý strávia inými

aktivitami ako je objednávanie (napr. plánovaním, výberovými konaniami ak sa dodávatelia

vyberajú iba raz za rok, prípravou reportov, inou administratívou a pod.)

- Náklady na nákupný informačný systém, ako sú počas roka

fixné (napr. licenčný poplatok)

Ideálny spôsob, ako určiť mzdové náklady oddelenia nákupu, ktoré súvisia s objednávaním, je percentuálne rozdeliť čas zamestnancov medzi jednotlivé aktivity, ten aplikovať na celkové osobné náklady za mesiac alebo rok, a následne vydeliť počtom objednávok v danom období. Ak si objednávanie rôznych položiek vyžaduje výrazne odlišný čas / náklady, je potrené túto skutočnosť zohľadniť.

Náklady na skladovanie

Do nákladov na skladovanie sa zahŕňajú iba tie náklady, ktoré sa menia v závislosti od množstva / objemu skladovanej položky. Sem patria najmä:

- Náklady na financovanie zásob: napr. ak sú zásoby financované

prevádzkovým úverom, môže sa použiť príslušná úroková sadzba

- Poistenie, ak je výška poistného závislá od výšky zásob

- Akékoľvek náklady na skladovanie, ktoré priamo závisia od

objemu / množstva zásob, napr. časť energií potrebná na chladenie a mrazenie

zásob v potravinárskom priemysle, prenájom externých skladových

priestorov, ak nájomné závisí od objemu / množstva, a pod.

- Náklady na počítanie zásob pri fyzickej inventúre, ak sa

vykonáva častejšie do roka (čím viac zásob, tým viac času sa strávi ich

počítaním)

- Straty zásob spôsobené znehodnotením alebo krádežou (napr.

možno odhadnúť ako priemerné %

z úrovne zásob)

Do nákladov na skladovanie sa nezaraďujú náklady, ktoré nie sú závislé od objemu skladovaných zásob, ako napr:

- Nájomné za skladové priestory, ktoré sa platí paušálne bez

ohľadu na objem zásob

- Odpisy skladových priestorov

Zo vzorca pre výpočet EOQ jasne vidieť, že čím vyššie sú náklady na jednu objednávku, tým výhodnejšie je objednávať väčšie množstvo a menej často, a zároveň čím vyššie sú náklady na skladovanie, tým výhodnejšie je objednávať častejšie a menšie množstvo.

Príklad

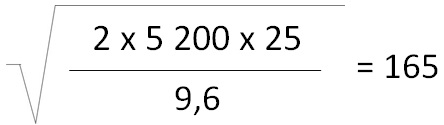

Distribútor náhradných automobilových dielov nakupuje tovar z centrálneho veľkoskladu výrobcu automobilov, ktoré potom predáva desiatkam autosalónov a autoservisov na svojom trhu. Od odberateľov dostáva objednávky na predné svetlo pre model automobilu XY, pričom dopyt je relatívne vyrovnaný cca 100 ks za týždeň. Nákupná cena, ktorú distribútor platí centrálnemu veľkoskladu, je 160 EUR za kus vrátane nákladov na dopravu do skladu distribútora.

Distribútor čerpá prevádzkový úver na financovanie pracovného kapitálu s ročnou úrokovou sadzbou 5,0% p.a. Distribútor má vlastné skladové priestory, na údržbu a prevádzku ktorých minie ročne cca 150 tis. EUR, táto čiastka je však vo veľkej miere nezávislá od množstva zásob na sklade. Na základe historických skúseností dosahuje bežné manko zistené na zásobách 1% hodnoty zásob. Distribútor pracuje s objednávkovým informačným systémom, za ktorý platí centrálnemu veľkoskladu fixný ročný poplatok 45 tis. EUR.

Distribútor odhadol, že náklady súvisiace so zadaním jednej objednávky, jej prijatím, kontrolou, zaevidovaním a spracovaním faktúry a jej úhradou dosahujú 25 EUR.

Ročné náklady na skladovanie na jednu jednotku získame tak, že nákupnú cenu výrobku vynásobíme nákladmi financovania a zohľadníme manko, t.j. = (5% + 1%) x 160 EUR = 9,6 EUR. Odhadovaný ročný dopyt predstavuje 52 x 100 = 5 200 kusov. Výpočet EOQ je nasledovný:

Optimálna veľkosť objednávky, ktorá minimalizuje celkové náklady, predstavuje 165 kusov.

Pri menšom počte položiek je možné EOQ vypočítať v Exceli, pri väčšom počte je lepšie nastaviť výpočet v systéme tak, aby si automaticky mohol ťahať potrebné dáta. Dáta, z ktorých sa EOQ počíta, by sa mali prehodnocovať aspoň raz za rok, prípadne vždy, ak dôjde k väčšej zmene vstupných dát (napr. cene nakupovaného tovaru). Nevýhodou modelu EOQ je, že ho je potrebné aplikovať zvlášť na každú položku, resp. podobnú skupinu skladových položiek, čo pri veľkom počte SKU znamená veľké množstvo výpočtov. Preto je výhodné EOQ zautomatizovať v systéme.

Aby bolo možné dosiahnuť ďalšie zníženie úrovne zásob, resp. zvýšenie obrátkovosti zásob, je potrebné znížiť náklady na spracovanie objednávok, napr. zavedením elektronického objednávkového systému alebo čiarovými kódmi.

Výpočet EOQ býva málokedy priamočiary, ako je uvedené v príklade vyššie, a často ho komplikujú rôzne faktory, ako sú množstevné zľavy ponúkané dodávateľmi, vysoké logistické náklady, ktoré je potrebné zohľadniť vo výpočte, potreba udržiavania minimálnej bezpečnostnej úrovne zásob, atď. Na tieto aspekty sa pozrieme v ďalšom pokračovaní článku o optimálnej veľkosti objednávky.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.