Controlling & Finančná analýza | Finančná analýza

Prehľadnejšie vyhodnocovanie odchýlok pomocou upraveného plánu

Porovnávanie plánovaných a skutočne dosiahnutých výsledkov pri odlišnom objeme predaja pomocou úpravy pôvodného plánu

26.11.2013 | Zdroj: CFO.sk

CFO.sk

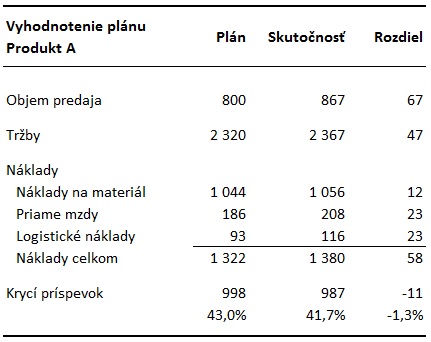

Tabuľka nižšie ukazuje mesačné vyhodnotenie predaja produktu A. Je z nej zrejmé, že sa podarilo prekročiť plán predaja, dosiahnutý krycí príspevok je ale nižší ako plánovaný.

V danom mesiaci bola zrealizovaná neplánovaná promo kampaň, v rámci ktorej sa firme podarilo zvýšiť objem predaja vďaka dočasne zníženej cene. Z tabuľky vyššie nie je možné spoľahlivo vyčítať, prečo bol dosiahnutý zisk nižší napriek väčšiemu objemu predaja. Pre lepšie pochopenie, čo sa v danom mesiaci stalo, je potrebné analyzovať odchýlky medzi plánovaným a skutočným objemom predaja, predajnými cenami a nákladmi.

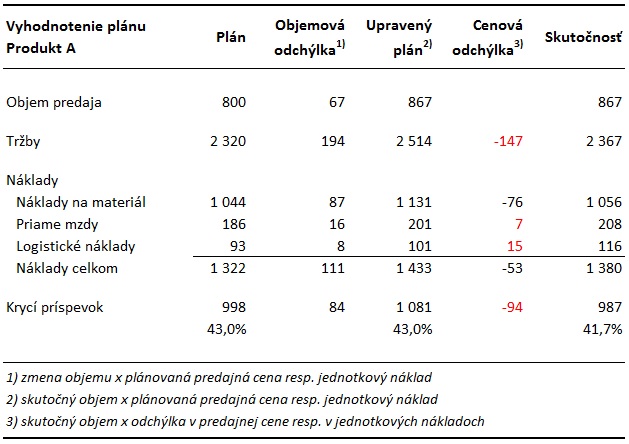

Jednou z možností je upraviť pôvodný plán tak, aby odrážal skutočne dosiahnutý objem predaja. Takýto upravený plán ukazuje, ako by mal vyzerať zisk pri skutočnom objeme predaja a pôvodne plánovaných predajných cenách a nákladoch. Zostávajúce rozdiely medzi upraveným plánom („flexed plan“) a skutočnosťou pripadajú na cenové odchýlky (vyššie / nižšie predajné ceny a jednotkové náklady, ako boli plánované, prípadne na iné odchýlky ako napr. z dôvodu iného materiálového mixu, materiálovej výťažnosti a strát výrobe).

Upravený plán ukazuje, že ak by bola firma udržala plánovanú predajnú cenu a plánované jednotkové náklady, jej krycí príspevok by pri dosiahnutom objeme predaja predstavoval 1 081 EUR. Obchodné oddelenie však znížilo predajnú cenu, čo spôsobilo zníženie tržieb o 147 EUR. Výroba použila lacnejší materiál a ušetrila 76 EUR. Na pokrytie zvýšeného počtu objednávok firma využila služby externého prepravcu, ktoré sú drahšie ako jej vlastná logistika, čo ďalej ubralo z krycieho príspevku 15 EUR. Všetky tieto odchýlky viedli k zníženiu krycieho príspevku oproti predpokladanej úrovni o 94 EUR (poznámka: červenou farbou sú zvýraznené nepriaznivé odchýlky, ktoré znižujú zisk).

Súvisiaci článok: Odchýlky v materiálovej spotrebe

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.