Účtovníctvo, Dane & Legislatíva | IFRS

Prehľad zmien v IFRS pre rok 2014

Prehľad nových a upravených štandardov a interpretácií platných pre účtovné obdobia končiace sa 31. decembra 2014 a neskôr

26.02.2015 | Zdroj: Deloitte

Ľudmila Buzgová, expert na slovenské účtovníctvo a IFRS spoločnosti Deloitte

V súvislosti s prípravou účtovnej závierky zostavenej podľa Medzinárodných štandardov finančného výkazníctva (IFRS) za rok 2014 prinášame stručný prehľad nových a upravených štandardov a interpretácií platných pre účtovné obdobia končiace sa 31. decembra 2014 a neskôr. Vzhľadom na to, že účtovné jednotky môžu uplatniť nové a upravené štandardy a interpretácie pred dátumom ich účinnosti, uvádzame aj prehľad štandardov a interpretácií, ktoré je možné uplatniť v účtovnej závierke za rok končiaci sa 31. decembra 2014. V prípade, že sa účtovná jednotka rozhodne pre uplatnenie nových a upravených štandardov a interpretácií pred dátumom ich účinnosti, musí túto skutočnosť zverejniť v účtovnej závierke.

Keď sa účtovná jednotka nerozhodne pre uplatnenie nových a

upravených štandardov a interpretácií pred dátumom ich účinnosti, musí mať o

nich prehľad, aby mohla dodržať požiadavku na zverejnenie ich možného vplyvu na

účtovnú závierku podľa IAS 8 – Účtovná politika, zmeny v účtovných odhadoch a

chyby. Preto pre kompletnosť odporúčame sledovať nové a upravené štandardy a

interpretácie, ktoré budú schválené a vydané do dátumu vydania účtovnej

závierky. O ďalších novinkách budeme aktuálne informovať na www.iasplus.com a v našom časopise Deloitte

News.

Účtovné jednotky, ktoré zostavujú účtovnú závierku podľa

IFRS, tak ako boli schválené Európskou úniou (EÚ), nemôžu uplatniť nové a

upravené štandardy a interpretácie, ktoré neboli schválené na použitie v EÚ.

Dátum účinnosti nových a upravených štandardov a interpretácií vydaných radou

IASB sa môže líšiť od dátumu účinnosti schválenom pre použitie v EÚ. Preto v

tabuľkách uvádzame obidva dátumy.

Nové a upravené štandardy

a interpretácie

V nasledujúcich tabuľkách je uvedený kompletný zoznam nových

a upravených štandardov a interpretácií, ktoré boli vydané do konca roka 2014 a

ktoré sú platné pre účtovné obdobie končiace sa 31. decembra 2014 alebo je možné

ich skoršie použitie.

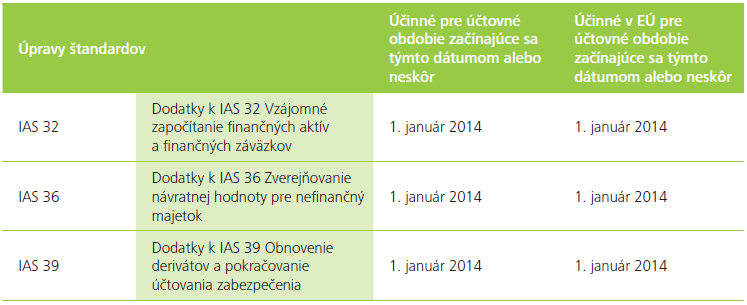

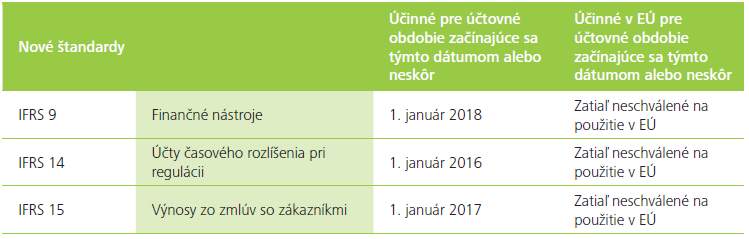

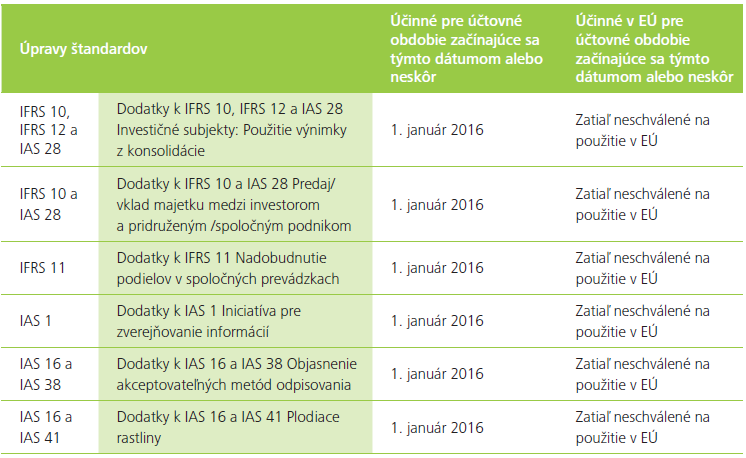

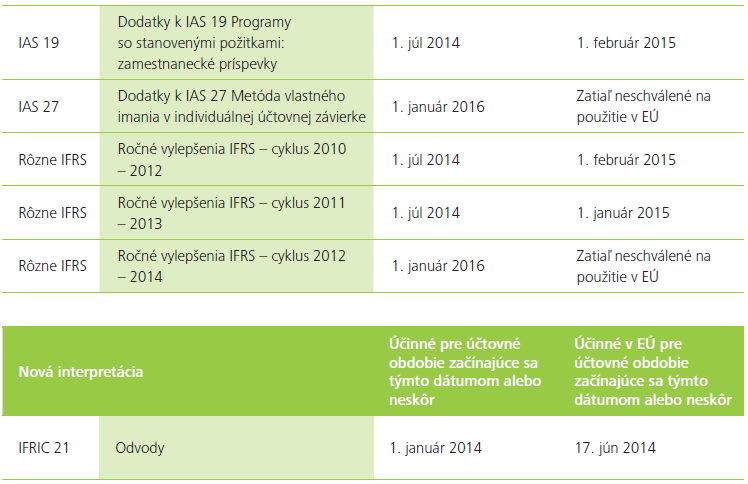

Platné pre účtovné obdobie končiace sa 31. decembra 2014

Možnosť skoršieho použitia pre účtovné obdobie končiace sa 31. decembra 2014

V prípade otázok môžete kontaktovať autorku článku na lbuzgova@deloitteCE.com.

Na spoločnosť Deloitte sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.