Účtovníctvo, Dane & Legislatíva | IFRS

IFRS 13 Oceňovanie reálnou hodnotou – vybrané otázky

Výber vhodných metód ocenenia a súvisiacich vstupov s cieľom určiť reálnu hodnotu

04.03.2015 | Zdroj: Deloitte

Deloitte

Článok je uverejnený v pôvodnom znení v českom jazyku.

V našem

dnešním okénku se budeme věnovat dalším otázkám našich klientů týkajících se

standardu IFRS 13 Ocenění reálnou hodnotou. Podrobné informace o tomto

standardu jsme přinesli v našem Účetním

zpravodaji ze září 2011.

Na úvod

dovolte pouze krátké shrnutí hlavních bodů standardu. IFRS 13 definuje reálnou

hodnotu, obsahuje pokyny pro její stanovení a zavádí konsistentní požadavky pro

zveřejňování informací o oceňování reálnou hodnotou. Standard neurčuje, kdy je

třeba oceňovat reálnou hodnotou, ale předepisuje, jak se reálná hodnota

stanovuje, pokud ji jiný standard vyžaduje.

IFRS 13

definuje reálnou hodnotu jako „cenu, která by byla získána z prodeje aktiva

nebo zaplacena za převzetí závazku v rámci řádné transakce mezi účastníky trhu

ke dni ocenění“.

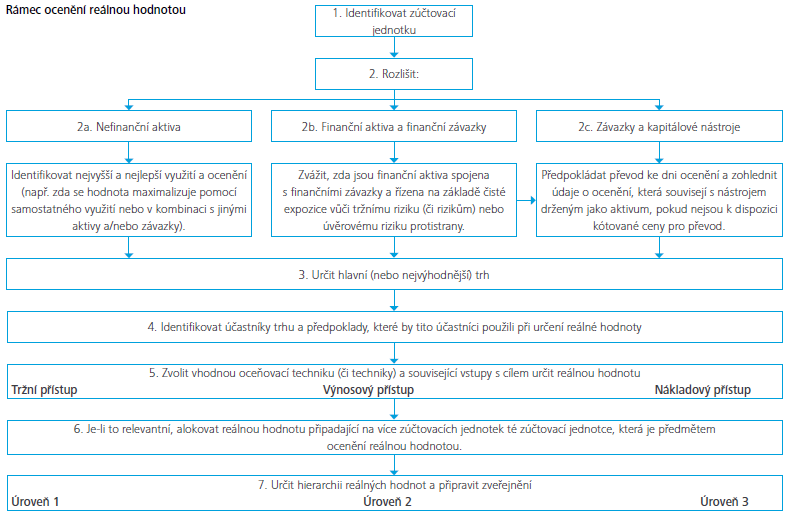

V následujícím grafu jsou shrnuty kroky, které jsou dle standardu IFRS 13 nezbytné pro stanovení správné výše reálné hodnoty.

V našem Účetním

zpravodaji z prosince 2014 jsme se zabývali dotazy, které souvisely s určením

hlavního (nebo nejvýhodnějšího) trhu (bod 3 ve výše uvedeném grafu) a

identifikací účastníků trhu a předpokladů, které by tito účastníci použili při

určení reálné hodnoty (viz graf bod 4).

V tomto čísle

se budeme soustředit na otázky související s výběrem vhodné techniky nebo

technik ocenění a souvisejících vstupů s cílem určit reálnou hodnotu (viz graf

bod 5).

Výběr nejvhodnější techniky ocenění

Dotaz

Jak by měla

účetní jednotka vybrat nejvhodnější techniku ocenění při stanovení reálné

hodnoty podle IFRS 13?

Odpověď

Pokud cenu

aktiva či závazku nelze zjistit přímo, musí být odhadnuta pomocí techniky

ocenění. V kontextu ocenění reálnou hodnotou je „technika ocenění“ obecným

termínem a jeho použití se neomezuje na složité modely ocenění reálnou

hodnotou. Například ocenění aktiva či závazku za použití kótovaných cen na

aktivním trhu je pro identická aktiva či závazky technikou ocenění. V ostatních

případech, kdy ceny nelze zjistit přímo a je nutné více zapojit vlastní úsudek,

bude vhodné použít složitější techniky ocenění.

IFRS 13.61

vyžaduje, aby účetní jednotka použila techniky ocenění, „které jsou přiměřené

okolnostem a pro něž jsou k dispozici dostatečné údaje, umožňující stanovení

reálné hodnoty při maximalizaci využití relevantních pozorovatelných vstupů a

minimalizaci využití vstupů nepozorovatelných.“

IFRS 13.62

popisuje tři nejčastěji používané techniky ocenění:

- Tržní přístup, jenž používá ceny a další relevantní informace získané prostřednictvím tržních transakcí, jejichž součástí jsou stejná nebo srovnatelná (tj. podobná) aktiva, závazky nebo skupiny aktiv a závazků, jako je podnik (podrobněji viz IFRS 13.B5 – B7);

- Nákladový přístup oceňování, jenž vyjadřuje částku, která je v současné době potřebná k nahrazení funkčnosti určitého aktiva (často označované jako současné reprodukční náklady - podrobněji viz IFRS 13.B8 & B9); a

- Výnosový přístup, který převádí budoucí částky (např. peněžní toky nebo výnosy a náklady) do jediné současné (tj. diskontované) částky. V případě použití výnosového přístupu ocenění reálnou hodnotou odráží současná tržní očekávání týkající se těchto budoucích částek (podrobněji viz IFRS 13.B10 – B30).

Veškeré

techniky ocenění použité pro ocenění reálnou hodnotou by měly být v souladu s

jedním či několika stanovenými přístupy [IFRS 13.62].

IFRS 13

nestanoví hierarchii technik ocenění vzhledem k tomu, že určitá technika

ocenění může být za jistých okolností vhodnější než v jiné situaci. Každá

technika ocenění má své klady a za určitých okolností může, avšak nemusí být

vhodná pro ocenění konkrétní položky či položek reálnou hodnotou. V praxi to

znamená, že různé techniky ocenění mohou vést ke vzniku různých odhadů reálné

hodnoty, a proto je důležité pro konkrétní situaci zvolit nejvhodnější

metodologii.

Výběr techniky

ocenění vyžaduje zapojení vlastního úsudku a zahrnuje výběr metody, vzorců a

předpokladů. Spolehlivost stanovení reálné hodnoty odvozené z techniky ocenění

závisí jak na vhodnosti zvolené techniky ocenění, tak na spolehlivosti

použitých vstupů. Proto by účetní jednotka měla při výběru techniky ocenění

zohlednit dostupnost spolehlivých vstupů pro ocenění. Kromě výběru techniky,

která maximalizuje použití příslušných pozorovatelných vstupů a minimalizuje

použití nepozorovatelných vstupů, musí účetní jednotka rovněž zajistit, aby

byly použity nejlepší důkazy nepozorovatelných vstupů.

Při zvažování

vhodnosti každé techniky ocenění by účetní jednotka měla rovněž vyhodnotit

všechny dostupné vstupy, které jsou pro techniku ocenění důležité, a porovnat

danou techniku s ostatními technikami ocenění. V určité situaci může účetní

jednotka například dospět k závěru, že je vhodné použít tržní přístup spíš než

výnosovou metodu, protože tržní přístup používá jako vstupy kvalitnější

informace.

Účetní

jednotka by měla zvážit, zda využije specialistu na ocenění, bude-li to třeba.

Příklad

Společnost A

drží kapitálové investice ve dvou účetních jednotkách – společnosti B a

společnosti C. Společnost A tyto investice opakovaně oceňuje reálnou hodnotou.

- Společnost B je maloobchodním prodejcem oděvů podnikajícím v segmentu dětského oděvního průmyslu. Kótované ceny akcií společnosti B nejsou k dispozici. Většina konkurentů společnosti B jsou buď soukromé podniky, nebo dceřiné společnosti větších veřejně obchodovaných maloobchodníků s oděvy. Společnost B má podobný charakter jako další dvě společnosti, jejichž akcie jsou marginálně obchodované na pozorovatelném trhu.

- Společnost C je maloobchodníkem v konkurenčním sektoru spotřební elektroniky. Přestože kótované ceny akcií společnosti C nejsou k dispozici, lze společnost C srovnat s řadou účetních jednotek, jejichž akcie jsou aktivně obchodované.

Protože ceny

akcií společnosti B a společnosti C nejsou přímo pozorovatelné, musí společnost

A stanovit reálnou cenu těchto akcií za použití techniky (či technik) ocenění.

Společnost A

zvažuje použití tržního přístupu, výnosového přístupu či kombinaci obou. Tržní

přístup a výnosový přístup jsou běžné techniky ocenění kapitálových investic,

které nejsou veřejně obchodované. Na základě tržního přístupu využívají účetní

jednotky ceny a ostatní relevantní informace generované prostřednictvím tržních

transakcí, které zahrnují identické nebo srovnatelné cenné papíry. Podle

výnosového přístupu jsou budoucí částky převedeny do jedné současné částky

(např. model diskontovaných peněžních toků). Společnost A nezvažuje nákladový přístup

k ocenění vlastních majetkových cenných papírů, protože ho nepovažuje za

relevantní.

Společnost A

by měla zvolit takovou techniku (či techniky) ocenění, která je za daných

okolností vhodná a pro niž je k dispozici dostatek údajů ke stanovení reálné

hodnoty za maximálního využití relevantních pozorovatelných vstupů a

minimálního využití relevantních nepozorovatelných vstupů. Při určení toho, zda

je vhodnější použít jeden přístup nebo kombinaci tržního a výnosového přístupu,

by společnost A zvážila vhodnost (tj. relevantnost a použitelnost) každé

techniky ocenění individuálně pro každou ze svých investic na základě

konkrétních faktů a okolností, přičemž by zohlednila pozorovatelnost dostupných

vstupů, které jsou pro techniku ocenění významné.

Investice

do společnosti B

Při použití

tržního přístupu by stanovení reálné hodnoty investice společnosti A ve

společnosti B zahrnovalo analýzu tržních cen a dalších relevantních informací

pro dvě obdobné společnosti, které jsou obchodované (ač marginálně) na

pozorovatelném trhu. Je pravděpodobné, že pozorovatelné tržní údaje bude třeba

upravit tak, aby reflektovaly rozdíly mezi společností B a dvěmi obdobnými

společnostmi, které jsou obchodované. Například společnost A bude muset zvážit

skutečnost, že by účastníci trhu začlenili významné úpravy specifické pro danou

účetní jednotku do ocenění akcií společnosti B (např. úpravy reflektující relativní

nelikviditu akcií společnosti B, ziskovost, čistá aktiva, nevykázaná aktiva,

jako jsou vlastní nehmotná aktiva, a rozdíly v obchodním modelu společnosti B a

dvou ostatních obchodovaných společností). Tyto úpravy by byly učiněny na

základě vlastních odhadů společnosti A. V důsledku toho by za těchto okolností

tržní přístup závisel na nepozorovatelných vstupech, které jsou pro ocenění

reálnou hodnotou významné.

Pomocí

výnosového přístupu, který vychází z diskontovaných peněžních toků, by

stanovení reálné hodnoty investice společnosti A ve společnosti B rovněž bylo

založeno na významných odhadech budoucích peněžních toků společnosti B. V důsledku

toho by výnosový přístup rovněž závisel na nepozorovatelných vstupech, které

jsou pro ocenění reálnou hodnotou významné.

Na základě

výše uvedených informací je pravděpodobné, že by společnost A by došla k

závěru, že jak tržní přístup, tak výnosový přístup jsou vhodné techniky pro

stanovení reálné hodnoty její investice ve společnosti B. Při výběru společnost

A zvažuje spolehlivost důkazů pro vstupy použité pro každou techniku ocenění.

Za předpokladu, že jsou k dispozici relevantní a spolehlivé vstupy a že

neexistují žádné jiné faktory naznačující, že by jeden z těchto přístupů byl

výhodnější, bylo by vhodné použít kombinaci obou přístupů, i kdyby jeden

přístup byl použit pouze na podporu výsledků druhého přístupu.

Investice

ve společnosti C

Při výběru

vhodné metody ke stanovení reálné hodnoty investice ve společnosti C by

společnost A měla provést podobnou analýzu, jak jsme popsali výše.

Při použití

tržního přístupu je pravděpodobnější, že by účastníci trhu do ocenění akcií

společnost C začlenili méně nepozorovatelných úprav kvůli většímu počtu

srovnatelných obchodovaných účetních jednotek a velkému obchodovanému objemu

akcií těchto srovnatelných účetních jednotek. Společnost A by však měla zvážit,

zda by měla provést úpravu z důvodu nelikvidity, a mohla tak zohlednit

skutečnost, že akcie společnosti C jsou nekótované, zatímco akcie srovnatelných

účetních jednotek ve stejném sektoru jsou kótované a aktivně obchodované.

Při použití

výnosového přístupu, který vychází z diskontovaných peněžních toků, by

stanovení reálné hodnoty investice společnosti A ve společnosti C rovněž

záviselo na očekávaných budoucích peněžních tocích. Tento odhad by zahrnoval

předpokládanou budoucí ziskovost, a proto by pravděpodobně zahrnoval

předpoklady specifické pro účetní jednotku, které nejsou pozorovatelné.

V konečném

důsledku je pravděpodobné, že společnost A dojde k závěru, že je vhodné

stanovit reálnou hodnotu její investice ve společnosti C pomocí tržního

přístupu, protože používá více pozorovatelných vstupů s významnými dopady.

Použití více technik ocenění

Dotaz

Za jakých

okolností by měla účetní jednotka použít více technik ocenění při stanovení

reálné hodnoty podle IFRS 13?

Odpověď

V některých

případech bude vhodné použít pouze jednu techniku ocenění (například při

oceňování cenných papírů za použití kótovaných cen na aktivním trhu pro

identická aktiva či závazky). V jiných případech bude k řádnému stanovení

reálné hodnoty vhodné použít několik technik ocenění. Pokud je ke stanovení

reálné hodnoty použito několik technik, výsledky (tj. příslušné údaje o reálné

hodnotě) budou posouzeny s ohledem na přiměřenost rozsahu hodnot

identifikovaných těmito výsledky. Stanovení reálné hodnoty je bodem v tomto

rozsahu, který je za daných okolností pro reálnou hodnotu nejreprezentativnější.

[IFRS 13.63]

Při

rozhodování, zda je vhodnější použít jeden či více přístupů, by účetní jednotka

měla zvážit vhodnost (tj. relevantnost a použitelnost) každé techniky ocenění,

jakož i pozorovatelnost dostupných vstupů, které jsou pro techniku ocenění

významné. Je-li jedna technika ocenění výrazně výhodnější než ostatní techniky

(např. protože používá více pozorovatelných vstupů), může být vhodné použít jen

jednu techniku ocenění. Naopak pokud žádná technika ocenění není výhodnější

(např. protože všechny techniky používají nepozorovatelné vstupy, které jsou

pro ocenění významné), může být vhodné použít kombinaci technik ocenění za předpokladu,

že jsou k dispozici spolehlivé a relevantní vstupy.

Použití

několika technik ocenění názorně ukazují příklady 4 a příklad 5 v rámci IFRS 13

(IFRS 13.IE11 – IE17).

Změna v technice ocenění, která využívá neupravené kótované ceny

Kontext

Techniky

ocenění používané ke stanovení reálné hodnoty by měly být používány

konzistentně. Změna techniky ocenění je vhodná, pokud provedení změny vyústí v

ocenění, které je za daných okolností stejně reprezentativní či

reprezentativnější pro reálnou hodnotu. [IFRS 13.65]

Dotaz

Za jakých

okolností může účetní jednotka změnit metodu pro stanovení reálné hodnoty

aktiva z metody využívající neupravené kótované ceny na pozorovatelném trhu na

jinou metodu ocenění (jako např. technika diskontovaných peněžních toků)?

Odpověď

IFRS 13 uvádí

následující příklady událostí, které mohou vést ke změně techniky ocenění [IFRS

13.65]:

- rozvinou se nové trhy;

- jsou k dispozici nové informace;

- dříve používané informace již nejsou k dispozici;

- techniky ocenění se zlepší; nebo

- tržní podmínky se změní.

Pokud technika

ocenění nepoužívá neupravené kótované ceny a v následujícím období je k

dispozici kótovaná cena na aktivním trhu, kótovaná cena by měla být použita,

protože IFRS 13.77 stanoví, že „kótovaná cena na aktivním trhu je

nejspolehlivějším důkazem reálné hodnoty a použije se bez úprav ke stanovení

reálné hodnoty, kdykoli je k dispozici,“ s omezenými výjimkami.

V závislosti

na konkrétních okolnostech je vhodné změnit techniku ocenění využívající

neupravené kótované ceny na jinou techniku ocenění (jako např. technika

diskontovaných peněžních toků), pokud:

- kótované ceny identického aktiva či závazku již nejsou k dispozici; nebo

- kótované ceny jsou k dispozici, ale trh již není aktivní (viz IFRS 13.82(b) a 13.B37). Mějte však na paměti, že ceny z relevantních pozorovatelných transakcí se musí zohlednit při ocenění reálné hodnotou, i když trh již není aktivní; nebo

- účetní jednotka již nemá přístup na trh, na němž jsou ceny kótovány (IFRS 13.19). Účetní jednotka musí mít přístup na trh, aby mohla používat kotaci z tohoto trhu bez úprav reflektujících nedostatečný přístup, avšak účetní jednotka nemusí být k datu ocenění schopna prodat příslušné aktivum či převést daný závazek (viz IFRS 13.20); nebo

- kótované ceny již nevycházejí z relevantních pozorovatelných tržních údajů ani nereflektují předpoklady, které by účastníci trhu učinili v souvislosti se stanovením ceny aktiva k datu ocenění. Účetní jednotka nemůže nutně přepokládat, že cena poskytnutá externím zdrojem je reprezentativní reálnou hodnotou k datu ocenění.

Snížení objemu

nebo úrovně aktivity na trhu nemusí nutně znamenat, že trh již není aktivní, a

změna techniky ocenění je tedy oprávněná.

Je-li to

vhodné, účetní jednotka by při výběru jiné techniky ocenění měla maximalizovat

použití relevantních pozorovatelných vstupů (např. kótované ceny u podobných

aktiv s vhodnými úpravami) a minimalizovat použití nepozorovatelných vstupů.

V prípade otázok môžete kontaktovať pracovníkov spoločnosti Deloitte v Českej republike Martina Tesařa a Soňu Plachú na mtesar@deloitteCE.com a splacha@deloitteCE.com, alebo Ľudmilu Buzgovú, odborníka na IFRS spoločnosti Deloitte na Slovensku na lbuzgova@deloitteCE.com.

Na spoločnosť Deloitte sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.