Účtovníctvo, Dane & Legislatíva | IFRS

IFRS 13 Oceňovanie reálnou hodnotou

IFRS 13 predpisuje spôsob stanovenia reálnej hodnoty. Vybrané otázky a praktické implikácie nedávno zavedeného štandardu.

09.12.2014 | Zdroj: Deloitte

Deloitte

(Článok je uverejnený v pôvodnom znení v českom jazyku)

V našem dnešním okénku se budeme věnovat otázkám našich klientů týkajících se standardu IFRS 13 Ocenění reálnou hodnotou, který je účinný pro účetní období začínající 1. ledna 2013 nebo později. Podrobné informace o tomto standardu jsme přinesli v našem Účetním zpravodaji ze září 2011. Vzhledem k tomu, že se jedná o nový standard, jehož aplikace v praxi přináší mnoho otázek, budeme se nyní standardu IFRS 13 věnovat detailněji.

Na úvod dovolte pouze krátké shrnutí hlavních bodů standardu. IFRS 13 definuje reálnou hodnotu, obsahuje pokyny pro její stanovení a zavádí konsistentní požadavky pro zveřejňování informací o oceňování reálnou hodnotou. Standard neurčuje, kdy je třeba oceňovat reálnou hodnotou, ale předepisuje, jak se reálná hodnota stanovuje, pokud ji jiný standard vyžaduje.

Standard definuje reálnou hodnotu jako „cenu, která by byla získána z prodeje aktiva nebo zaplacena za převzetí závazku v rámci řádné transakce mezi účastníky trhu ke dni ocenění“.

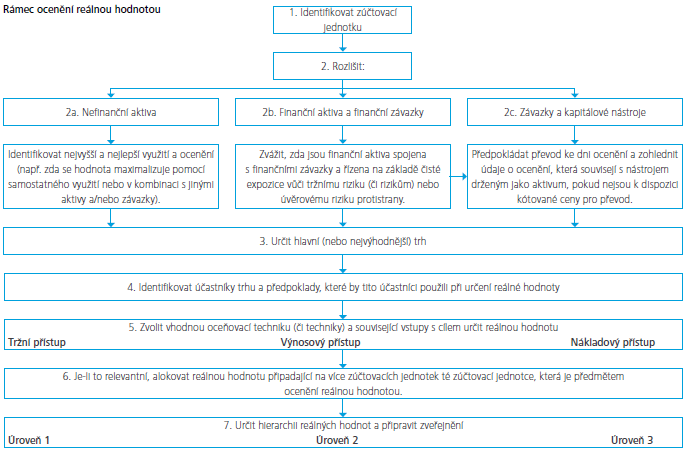

V následujícím grafu jsou shrnuty kroky, které jsou dle standardu IFRS 13 nezbytné pro stanovení správné výše reálné hodnoty.

Následující otázky se týkají bodů 3 a 4 z výše uvedeného grafu.

Identifikace hlavního (nebo nejvýhodnějšího) trhu

Podle odstavce 16 standardu IFRS 13 se pro účely ocenění aktiva nebo závazku reálnou hodnotou předpokládá, že transakce spočívající v prodeji aktiva či převodu závazku probíhá buď:

- na „hlavním“ trhu pro aktivum či závazek; nebo

- při neexistenci hlavního trhu na „nejvýhodnějším“ trhu

pro dané aktivum či závazek.

Hlavní trh je definován jako „trh s největším objemem a úrovní aktivity pro aktivum či závazek“ [IFRS 13 – Dodatek A ].

Nejvýhodnější trh je definován jako „trh, který maximalizuje částku, která by byla získána za prodej aktiva, nebo minimalizuje částku, která by byla zaplacena za převod závazku, po zohlednění transakčních nákladů a nákladů na dopravu“ [IFRS 13 – Dodatek A ].

Dotaz

Jak by měla účetní jednotka identifikovat hlavní (nebo nejvýhodnější) trh pro aktivum nebo závazek?

Odpověď

Při identifikaci hlavního nebo nejvýhodnějšího trhu musí účetní jednotka zohlednit veškeré informace, které jsou jí „v rozumné míře“ k dispozici. Účetní jednotka však nemusí provádět úplný průzkum všech možných trhů. Neexistuje-li důkaz o opaku, za trh, na němž by účetní jednotka za běžných okolností provedla transakci za účelem prodeje aktiva nebo převodu závazku, se považuje hlavní trh, nebo, v případě neexistence hlavního trhu, trh, který je pro danou transakci nejvýhodnější. [IFRS 13 odstavec 17]. Z tohoto důvodu může účetní jednotka použít cenu na trhu, na němž se obvykle účastní transakcí, pokud neexistují důkazy o tom, že hlavní trh není totožný s nejvýhodnějším trhem. [IFRS 13 odstavec BC53]

Pokud pro aktivum či závazek existuje hlavní trh, ocenění reálnou hodnotou bude představovat cenu na tomto trhu, i když je cena na jiném trhu ke dni ocenění potenciálně výhodnější. [IFRS 13 odstavec18]

O neexistenci hlavního trhu lze například hovořit v případě, že objem nebo úroveň aktivity pro aktivum či závazek jsou stejné na dvou rozdílných trzích, na něž má účetní jednotka přístup, nebo pokud neexistuje žádný pozorovatelný trh pro dané aktivum či závazek. Za těchto okolností je třeba, aby účetní jednotka určila nejvýhodnější trh nebo formulovala předpoklady z hlediska účastníka hypotetického nejvýhodnějšího trhu.

Pokud existují důkazy o tom, že trh, na němž by účetní jednotka obvykle prováděla transakce, není hlavním (nebo nejvýhodnějším) trhem, hlavní (či nejvýhodnější) trh by měl být určen:

- zaprvé identifikací ostatních trhů, na které má účetní

jednotka přístup, a

- zadruhé posouzením toho, který ze dvou či více trhů je

hlavní (nebo nejvýhodnější), je-li to relevantní.

Oba faktory jsou rozebrány v následujícím textu.

Přístup na trh

Jako hlavní (nebo nejvýhodnější) trh nelze označit trh, na nějž účetní jednotka nemá k datu ocenění přístup. Jelikož různé účetní jednotky (a podniky v rámci těchto jednotek) s různými činnostmi mohou mít přístup k různým trhům, proto hlavní (nebo nejvýhodnější) trh pro totéž aktivum či závazek se může pro různé účetní jednotky (a podniky v rámci těchto jednotek) lišit. [IFRS 13.19]

Příklad 7 uvedený za standardem IFRS 13 znázorňuje situaci, kdy dvě účetní jednotky (podnik a banka) oceňují tentýž nástroj (úrokový swap) různým způsobem, protože každá z nich určuje svůj hlavní trh na základě trhu, na nějž má přístup (pro podnik je hlavním trhem maloobchodní trh, kdežto pro banku je hlavním trhem mezibankovní trh).

Ačkoli účetní jednotka musí mít zajištěn přístup na trh, nemusí být s to prodat konkrétní aktivum či převést konkrétní závazek ke dni ocenění, aby byla schopna stanovit reálnou hodnotu na základě ceny na tomto trhu. [IFRS 13.20] Jak je ilustrováno v Příkladu 8 uvedeném za standardem IFRS 13, prodej příslušného aktiva (např. kapitálového nástroje) může být k datu ocenění pro účetní jednotku omezen. Pokud však má účetní jednotka k tomuto datu přístup na hlavní trh, může stanovit reálnou hodnotu aktiva pomocí pozorovatelných prodejních cen podobných aktiv (jejichž prodej však není omezen) na tomto trhu. Pokud je omezení u daného aktiva jeho charakteristikou (např. došlo by k jeho převodu v hypotetickém prodeji spolu s aktivem), účetní jednotka by měla provést úpravu pozorovatelných tržních cen u obdobných aktiv (jejichž prodej však není omezen), aby toto omezení zohlednila.

Identifikace hlavního (nebo nejvýhodnějšího) trhu

Hlavní trh by měl být určen na základě objemu nebo úrovně aktivity pro aktivum nebo závazek, nikoliv podle objemu nebo úrovně aktivity transakcí účetní jednotky na daném trhu. [IFRS 13.BC52] Proto posouzení toho, který ze dvou či více dostupných trhů je hlavní, je učiněno z hlediska účastníků trhu, nikoliv z pozice účetní jednotky.

Stejně pak v případě neexistence hlavního trhu je nejvýhodnější trh určen pomocí předpokladů, které by použili účastníci trhu.

I v případě, kdy k datu ocenění neexistuje pro aktivum či závazek pozorovatelný trh, odstavec 21 standardu IFRS 13 stanoví, že „ocenění reálnou hodnotou předpokládá, že se transakce uskuteční k tomuto dni, a to z pohledu účastníka trhu, který drží aktivum nebo dluží závazek“.

Identifikace účastníků trhu v případě neexistence jasného výstupního trhu (exit market)

Standard IFRS 13 odstavec 21 vyžaduje, že i v případě, kdy neexistuje pozorovatelný trh, který by poskytl informace o ocenění při prodeji aktiva či převodu závazku ke dni ocenění, ocenění reálnou hodnotou předpokládá, že se transakce uskuteční k tomuto dni, a to z pohledu účastníka trhu, který drží aktivum nebo dluží závazek. Tato předpokládaná transakce vytváří základ pro odhad ceny, za kterou by bylo prodáno aktivum nebo převeden závazek

Dotaz

Jakým způsobem by měla účetní jednotka identifikovat účastníky trhu, pokud neexistuje jasný výstupní trh?

Odpověď

Pokud neexistuje pozorovatelný trh pro aktivum nebo závazek, musí účetní jednotka předpokládat hypotetickou transakci k datu ocenění. To odpovídá účelu reálné hodnoty v rámci IFRS 13.

Pokud účetní jednotka uplatní ocenění reálnou hodnotou, které vychází z hypotetické transakce k datu ocenění, účetní jednotka není povinna určit konkrétní účastníky trhu. Účetní jednotka by měla místo toho zvážit charakteristiku potenciálních účastníků trhu, kteří by koupili aktivum nebo přijali ocenění převodu závazku. Kromě toho by účetní jednotka měla formulovat předpoklady, které by učinili účastníci trhu v transakci, která maximalizuje částku, která by byla získána za prodej aktiva, nebo minimalizuje částku, která by byla zaplacena za převod závazku.

Potenciální účastníci trhu zahrnují následující subjekty (jejich výčet není vyčerpávající).

- U nefinančních aktiv, skupin nefinančních aktiv či

skupin nefinančních aktiv a závazků v podniku nebo penězotvorné jednotce:

- Strategičtí kupující — tito kupující mají související aktiva; oceňované aktivum by zlepšilo hodnotu podnikové jednotky, v jejímž rámci by kupující aktivum využíval. Příkladem strategických kupujících jsou přímí konkurenti či jiné subjekty, jejichž charakteristika se podobá konkurentům účetní jednotky; a

- Finanční kupující — tito kupující nemají související nebo náhradní aktiva. Příkladem finančních kupujících jsou finanční instituce v pozici investorů, soukromí investoři či investoři rizikového kapitálu.

- U finančních nástrojů: protistrany derivátového

nástroje, investoři maximalizující rentabilitu, investoři usilující o vytvoření

strategického vztahu s jednotkou, do níž bylo investováno, či řada dalších

účastníků s konkrétními cíli.

Při určování účastníka trhu by se mělo dbát na to, aby zúčtovací jednotka z pohledu účastníka trhu odpovídala zúčtovací jednotce oceňované položky.

Tím, jak určit předpoklady, které by účastníci trhu použili v případě neexistence jasného výstupního trhu, se zabývá následující dotaz.

Vytvoření odhadů účastníků trhu, pokud neexistuje jasný trh

Dotaz

Jakým způsobem by měla účetní jednotka vytvořit předpoklady používané účastníky trhu, pokud neexistuje jasný výstupní trh?

Odpověď

Pokud neexistuje pozorovatelný trh pro aktivum nebo závazek, musí účetní jednotka použít hypotetickou transakci k datu ocenění.

Při stanovení předpokladů, které by účastníci trhu v této hypotetické transakci použili, musí účetní jednotka předně vytvořit vlastní předpoklady a upravit faktory, které jsou specifické pro ocenění aktiva či závazku, což zahrnuje (výčet není vyčerpávající):

- Náklady na přepravu nezbytné k přesunu aktiva ze

stávajícího umístění na hypotetický trh (je-li umístění pro dané aktivum

typické);

- Náklady na převod nezbytné pro transformaci

nefinančního aktiva ze stávajícího stavu na nejvyšší a nejlepší využití z

hlediska potenciálních účastníků trhu;

- Synergie, které jsou pro účetní jednotku typické a

nejsou k dispozici účastníkům trhu, a tím pádem by nebyly zohledněny v

hypotetické transakci (např. úspora nákladů díky synergiím týkajícím se jiných

skupin aktiv držených účetní jednotkou);

- Míry růstu a úpravy rizik s cílem zohlednit

předpoklady účastníků trhu; a

- Ukazatele výkonnosti a rizik (např. porušení

povinností, nesplnění závazků, rychlost platby předem a úrokové míry).

Předpoklady účastníků trhu, které jsou formulovány v případě neexistence jasného trhu, mohou vycházet z nepozorovatelných vstupů či úprav. Účetní jednotka musí vyhodnotit význam těchto vstupů či úprav při určení vhodné úrovně hierarchie reálných hodnot, do níž by mělo být ocenění reálnou hodnotou zařazeno. [IFRS 13.73]

Využití předpokladů, které by účastníci trhu použili

Účetní jednotka F používá model diskontovaných peněžních toků pro stanovení reálné hodnoty finančního aktiva. Účetní jednotka F získala informace o předpokladech, které by účastníci trhu při stanovení reálné hodnoty tohoto aktiva použili. Účetní jednotka F se však domnívá, že některé z těchto předpokladů nejsou přiměřené.

Dotaz

Může účetní jednotka F spoléhat na svá vlastní interní data spíše než na odhady, které by použili účastníci trhu?

Odpověď

Ne. Ocenění reálnou hodnotou je ocenění vycházející z tržní ceny, nikoli z ocenění specifického pro účetní jednotku. IFRS 13 odstavec 22 požaduje, aby účetní jednotka stanovila reálnou hodnotu aktiva nebo závazku za použití předpokladů, které by při oceňování aktiva nebo závazku použili účastníci trhu, přičemž se předpokládá, že účastníci trhu jednají ve svém nejlepším ekonomickém zájmu.

V rámci použití modelu diskontovaných peněžních toků by účetní jednotka F měla zohlednit relevantní pozorovatelné vstupy, kdykoliv jsou k dispozici. Veškeré nepozorovatelné vstupy použité při ocenění reálnou hodnotou (např. odhadované budoucí peněžní toky nebo úpravy rizik zakomponovaných do diskontní sazby) by měly vycházet z odhadů vedení účetní jednotky, pokud jde o předpoklady, které by tržní účastníci použili při ocenění aktiva ve stávající transakci k datu ocenění. Pokud tržní údaje získané z transakcí zahrnujících srovnatelná aktiva například naznačují, že se k datu ocenění uplatňuje výrazná sleva likvidity, která má kompenzovat potíže spojené s prodejem aktiv dle současných tržních podmínek, účetní jednotka F by měla tuto informaci do svého modelu peněžních toků zahrnout (např. formou úpravy diskontní sazby) i přesto, že by interní údaje vedení účetní jednotky k takovéto úpravě likvidity nevedly.

Příklad

Účetní jednotka F používá model diskontovaných peněžních toků jako oceňovací techniku pro stanovení reálné hodnoty investice do dluhových cenných papírů účetní jednotky X. Pro stejné cenné papíry není k dispozici kótovaná cena. Oceňovací technika účetní jednotky F vyžaduje vytvořit předpoklady ohledně měr platební neschopnosti jakožto vstupů. Předpoklady ohledně míry platební neschopnosti by mohly být odvozeny od stávajících příslušných pozorovatelných tržních údajů, jako jsou například aktivně obchodované credit default swapy u veřejně obchodovaných dluhopisů účetní jednotky X, tzv. asset swap spreads (rozdíl mezi výnosem dluhopisu a křivkou LIBOR vyjádřený v bazických bodech) či tzv. spread emitenta na základě poslední emise dluhopisů.

Při využití oceňovací techniky pro stanovení reálné hodnoty by účetní jednotka F měla v maximální míře použít relevantní pozorovatelné vstupy. Proto účetní jednotka F nemůže spoléhat pouze na své historické údaje ohledně platební neschopnosti u emitentů, jejichž úvěruschopnost je podobná jako u účetní jednotky X, nebo na vlastní předpoklady týkající se platební neschopnosti, přestože jsou odhady ohledně platební neschopnosti „zdůrazněny“ (např. změnou vstupů na jiné, rozumně proveditelné předpoklady). Místo toho by účetní jednotka F měla použít relevantní odhady ohledně míry platební neschopnosti, které jsou pozorovatelné na trhu.

V prípade otázok týkajúcich sa článku alebo problematiky IFRS môžete kontaktovať pracovníkov spoločnosti Deloitte v Českej republike Martina Tesařa a Soňu Plachú na mtesar@deloitteCE.com a splacha@deloitteCE.com, alebo Ľudmilu Buzgovú, odborníka na IFRS spoločnosti Deloitte na Slovensku na lbuzgova@deloitteCE.com.

Na spoločnosť Deloitte sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.