Treasury & Riadenie rizík | Cash manažment

SEPA úhrada a inkaso: dnes novinka, zajtra štandard

Informácie o jednotnej oblasti platieb v eurách a o platobných príkazoch SEPA úhrada a SEPA inkaso

09.10.2013 | Zdroj: NBS

Miroslava Kotasová, Národná banka Slovenska

Jednotná oblasť platieb v eurách (Single Euro Payments Area – SEPA) je oblasť 33 európskych krajín, kde podniky, spotrebitelia a ďalšie ekonomické subjekty môžu zasielať a prijímať bezhotovostné platby v eurách, pričom platia jednotné podmienky, práva a povinnosti. Priamym dôsledkom implementácie SEPA v Slovenskej republike bude od 1. februára 2014 nahradenie súčasných domácich úhrad a inkás spoločnými SEPA platobnými nástrojmi – SEPA úhradou a inkasom. Ich hlavné znaky a výhody by sme chceli sumarizovať v nasledujúcich riadkoch a nadviazať tak na článok v januárovom vydaní časopisu BIATEC.

Schémy SEPA úhrady a inkasa predstavujú súbory pravidiel a štandardov na vykonávanie platobných transakcií. Obsiahnuté sú v používateľských príručkách Európskej platobnej rady (EPC) SEPA Credit Transfer Scheme Rulebook a SEPA Direct Debit Scheme Rulebook, pričom konkrétne platobné produkty SEPA a služby ponúkané zákazníkovi sú vyvinuté poskytovateľmi platobných služieb v konkurenčnom prostredí. Od 1. februára 2014 nadobudnú účinnosť verzie príručiek k SEPA inkasu aj k SEPA úhrade publikované v novembri 2012.

SEPA úhrada

V januári 2008 viac ako 4 300 bánk v Európe reprezentujúcich 95 % platieb v eurách vykonalo historický krok k realizácii SEPA zavedením schémy pre SEPA úhradu. V rámci pravidiel tejto schémy môžu byť prevedené ako samostatná SEPA úhrada finančné prostriedky do výšky 999 999 999,99 EUR.

Schéma SEPA úhrady umožňuje bankám (poznámka 1) ponúkať tieto úhrady jednotlivo alebo ako hromadné platby. Štandardy uľahčujú zadanie platby, spracovanie a rekonciliáciu, pričom procesy sú založené na spracovaní STP (straight-through processing) bez manuálnych vstupov. Systém SEPA úhrady ponúka výhody platiteľom a príjemcom z hľadiska funkcionality, efektivity nákladov a jednoduchosti použitia. Ide najmä o nasledujúce výhody:

- platby na účty všetkých finančných inštitúcií

pôsobiacich v SEPA sa budú realizovať bezpečne, rýchlo a ľahko bez ohľadu

na ich umiestnenie, bez rozdielu medzi domácimi a cezhraničnými prevodmi,

- platby sa vykonávajú v celej pôvodnej výške, bez

zrážok. Od platiteľa k príjemcovi sa v informácii prenáša bez úprav 140 znakov.

Týchto 140 znakov môže byť neštruktúrovaných vo forme voľného textu alebo

štruktúrovaných podľa dohody medzi obchodnými partnermi,

- každý účet v systéme SEPA je identifikovaný pomocou

medzinárodného čísla bankového účtu IBAN v štandardizovanom formáte,

- odmietnutie a vrátenie platby je možné

automatizovať, pretože sú riešené jednotným spôsobom,

- podporované sú tak jednotlivé platby, ako aj

hromadné platby, napríklad jeden debet z účtu platiteľa s viacerými kreditmi

rôznym príjemcom,

- jednoduché rozoznanie platby prostredníctvom

špecifických dátových polí jasne ukáže typ platby (napríklad plat alebo daň), pričom

sa zachováva možnosť bližšej identifikácie platby prostredníctvom existujúcich

symbolov, ktorými sú variabilný, konštantný a špecifický symbol,

- banky zasielajúce SEPA úhradu môžu požiadať o

odvolanie duplicitných alebo chybných transakcií.

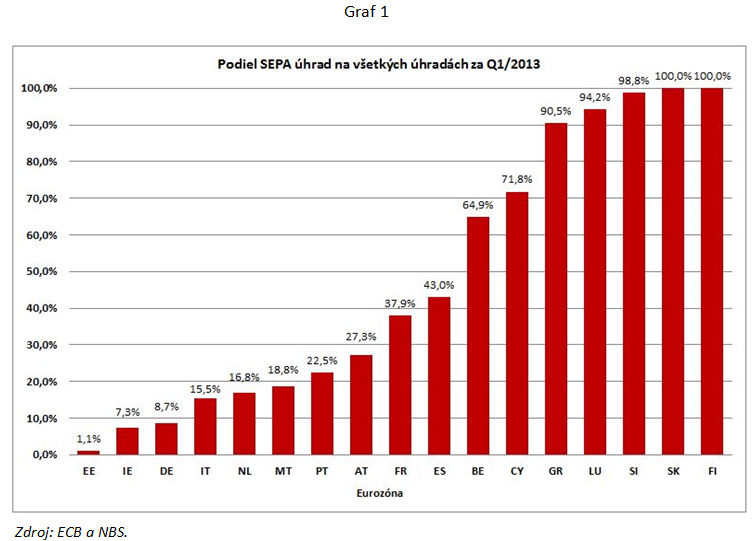

Čo sa týka prechodu na SEPA platobné nástroje, podiel SEPA úhrad v súčasnosti dosahuje 100 % všetkých úhrad v Slovenskej republike v medzibankovom prostredí (graf 1).

Hlavnými črtami schémy SEPA úhrady sú medzinárodné číslo účtu IBAN, BIC a norma ISO 20022. IBAN a BIC (Bank Identifier Code) sú jediné bankové identifikátory pre SEPA transakcie. Kým doteraz sa IBAN používal len na cezhraničné platby, v SEPA sa uplatňuje rovnako na domáce platby. BIC v prípade cezhraničných SEPA úhrad môžu banky vyžadovať ešte do 1. februára 2016. Čo sa týka lehoty vykonania SEPA úhrady, už od 1. januára 2012 sa po prijatí platobného príkazu musí platba vykonať do konca nasledujúceho pracovného dňa v súlade s ustanoveniami smernice o platobných službách. Identifikačný kód platiteľa (Originator identification code) môže byť zahrnutý v informáciách doplňujúcich platobnú inštrukciu. Ide o nepovinný údaj, ktorý môže byť prospešný vo vzťahu platiteľ – príjemca.V dôsledku toho môže príjemca ľahko zladiť prichádzajúcu platbu s informáciami uvedenými vo faktúre alebo v inom dokumente, ktorý zodpovedá platbe. V prípade vrátenej platby môže platiteľ automaticky spárovať vrátenú platbu s faktúrou, ktorú potrebuje zaplatiť. Banka zašle platiteľovi potrebné informácie umožňujúce presné spojenie medzi pôvodným prevodom a vrátenou platbou. Prevod sa môže vrátiť platiteľovi napríklad v prípade, že udávaný účet príjemcu neexistuje alebo platiteľ chybne iniciuje rovnaký prevod dvakrát.

Dátové formáty SEPA sú celosvetovo kompatibilné štandardy pre výmenu finančných správ. SEPA formát dát, ktorý je založený na štandarde ISO 20022, je detailne rozpísaný v imlementačných príručkách EPC. Môžeme uviesť, že európsky bankový sektor je priekopníkom v oblasti inovácií v platobnom styku. So spustením SEPA úhrady získali európske banky svetové prvenstvo v nasadení globálnej normy ISO 20022 štandardu správ pre hromadné platby v eurách. Tento formát je záväzný pre výmenu SEPA platieb medzi bankami a od februára 2016 aj v komunikácii medzi bankou a jej zákazníkom pri zasielaní súborov platieb, nevzťahuje sa však na komunikáciu medzi bankou a mikropodnikom (2). Okrem umožňujúceho efektívnejšieho spôsobu medzibankového spracovania transakcií ISO 20022 zjednodušuje pripojenie zákazníkov k bankám.

Úspech tohto štandardu správ sa dosiahol aj prostredníctvom medzinárodnej spolupráce v rámci spoločnej iniciatívy fóra Common Global Implementation, ktoré združuje popredných firemných zákazníkov, poskytovateľov služieb a banky. Cieľom tohto fóra je zjednodušiť firemným užívateľom realizáciu platieb podporou širšieho prijatia normy ISO 20022 ako spoločnej normy XML používanej medzi podnikmi a bankami. Common Global Implementation vydalo vykonávacie pokyny, týkajúce sa platieb a výkazníctva, a to nielen pre SEPA. ISO 20022 XML umožňuje užívateľovi ťažiť zo spoločného obchodného postupu v zlepšení zadávania platobnej transakcie a automatizácie účtu pohľadávok, vrátane spoľahlivého prenosu avíza o vykonanej platbe. Banky prostredníctvom používania ISO 20022 umožňujú svojim zákazníkom prístup k týmto službám jednotným spôsobom. Zlepšuje to hospodársku súťaž v oblasti poskytovania platobných služieb, domácich aj cezhraničných, v prospech všetkých typov používateľov platobných služieb.

SEPA inkaso

Európska platobná rada predstavila schému SEPA inkasa s cieľom dosiahnuť potrebnú úroveň istoty vo finančnom plánovaní pre všetkých účastníkov platobného trhu. Po prvýkrát vytvorila inkasný platobný nástroj, ktorý sa môže použiť na cezhraničné inkasá v rámci SEPA. Banka platiteľa, ktorá je dosiahnuteľná pre vnútroštátne inkasá, je v súlade s pravidlami SEPA dosiahnuteľná pre inkasá iniciované príjemcom nachádzajúcim sa v ktoromkoľvek štáte v rámci SEPA.

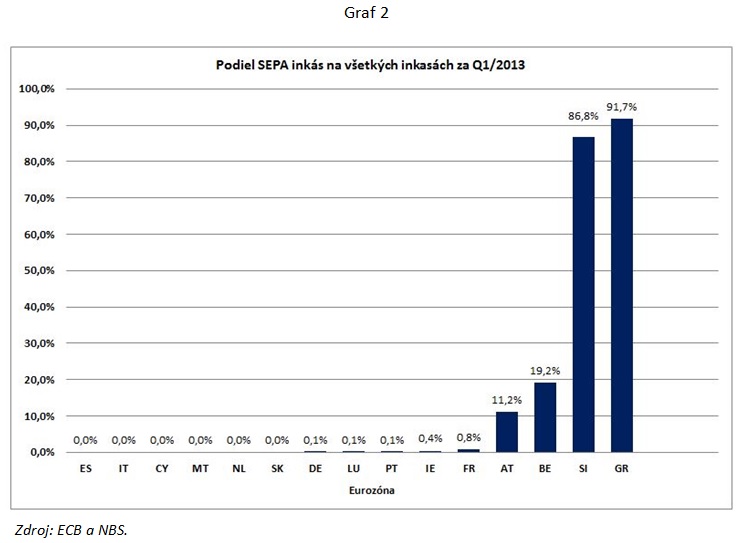

Proces implementácie SEPA inkasa je pomalší ako v prípade SEPA úhrady z dôvodu, že schéma SEPA inkasa obsahuje viacero nových prvkov oproti inkasu používanému v súčasnosti, a to nielen v Slovenskej republike, ale aj v rámci eurozóny (graf 2).

SEPA inkaso má svoje špecifické znaky, ktoré môžeme zhrnúť do týchto bodov:

1. IBAN a BIC

Na identifikáciu každého účtu slúži medzinárodné číslo účtu IBAN. V SR majú spotrebitelia (3) možnosť využiť prechodné obdobie a používať číslo účtu v domácom formáte do 1. februára 2016. Do tohto dátumu budú banky požadovať od používateľa platobných služieb BIC (identifikačný kód banky) v prípade cezhraničného inkasa.

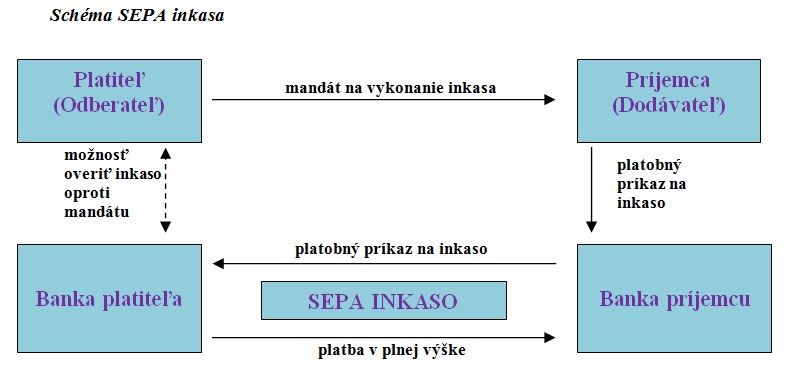

2. Mandát

Podmienkou vystavenia SEPA inkasa je podpísanie mandátu medzi príjemcom a platiteľom. Mandát je vyjadrenie súhlasu a autorizácie danej platiteľom príjemcovi, umožňujúcej príjemcovi iniciovať inkaso z určeného účtu platiteľa.

Nariadenie SEPA stanovuje pre spracovanie inkás nasledujúce požiadavky:

- informácie súvisiace s mandátom (mandate-related

information, MRI) musí príjemca inkasa zaslať banke príjemcu a od banky

príjemcu banke platiteľa s každým inkasom,

- platiteľov súhlas s inkasom musí byť oznámený banke príjemcu

a banke platiteľa. Banka platiteľa má dostať tento súhlas priamo od

platiteľa alebo nepriamo prostredníctvom príjemcu, napr. prostredníctvom MRI,

ktoré sa zasielajú banke platiteľa ako súčasť inkasa,

- mandát musí byť archivovaný u príjemcu alebo tretej

strany v mene príjemcu a prekonvertovaný do elektronickej formy,

- platitelia, ktorí sú spotrebiteľmi, majú právo požadovať

určité ochranné opatrenia, pričom môžu prostredníctvom svojej banky:

- obmedziť inkaso do určitej maximálnej sumy a/alebo periodicity;

- pred vykonaním inkasa porovnať (skontrolovať) sumu inkasa so sumou uvedenou v MRI (4);

- úplne zablokovať účet platiteľa voči inkasu;

- zablokovať účet pre inkasá voči jednému alebo viacerým špecifickým príjemcom (uvedených v tzv. black list);

- povoliť iba inkaso voči jednému alebo viacerým určeným príjemcom (tzv. white list).

Banka platiteľa musí zabezpečiť, aby bol platiteľ riadne informovaný o možnostiach týchto pokynov. Ak platiteľ, ktorý je spotrebiteľom, zadal ochranné inštrukcie, banka platiteľa musí kontrolovať prichádzajúce inkasá voči týmto obmedzeniam pred odpísaním sumy z účtu platiteľa.

Platnosť starších mandátov je zaistená. Legislatíva EÚ zabezpečuje, aby sa platné mandáty pre opakované inkasá do 1. februára 2014 mohli použiť ako základ pre SEPA inkaso a zostať v platnosti aj po tomto dátume. Aj keď sa použije existujúci mandát, príjemca musí byť schopný poskytnúť všetky informácie potrebné na vytvorenie SEPA inkasa. Ak súčasným mandátom chýbajú niektoré údaje, musia sa doplniť (5).

3. Deň splatnosti

Pravidlá SEPA inkasa umožňujú platiteľovi a príjemcovi presne stanoviť dátum splatnosti. Zúčtovanie peňažných prostriedkov nastáva v deň splatnosti bez možnosti opakovania v ďalších dňoch. Pri súčasnom modeli inkasa je totiž možné výzvu na inkaso opakovať v priebehu niekoľkých dní, ak nie je pri prvej výzve na inkaso na účte platiteľa dostatočná disponibilná suma peňažných prostriedkov.

4. Oznámenie pred vykonaním inkasa

Príjemca musí zaslať oznámenie, napríklad faktúru, najneskôr 14 kalendárnych dní pred inkasom, pokiaľ nebol dohodnutý iný časový interval medzi platiteľom a príjemcom. Oznámenie obsahuje referenciu mandátu, dátum splatnosti a sumu inkasa a môže byť zaslané písomne, elektronicky alebo prostredníctvom telekomunikačného prostriedku.

Toto avízo môže byť zaslané len raz pre opakované inkasá, ak dátum splatnosti a suma bude v budúcnosti rovnaká. Napríklad vydavateľ (príjemca) môže zaslať jedno avízo ročne predplatiteľovi.

5. Identifikácia príjemcu

Každý príjemca inkasa je identifikovaný prostredníctvom identifikátora príjemcu CID (Creditor Identifier). Tento údaj spolu s referenciou mandátu umožňuje platiteľovi a jeho banke overiť SEPA inkaso a zabezpečiť jeho spracovanie alebo odmietnutie. Žiadosť o CID podá na odsúhlasenom tlačive každý príjemca inkasa – právnická aj fyzická osoba – vo svojej banke, ktorá následne požiada o vydanie CID v centrálnom registri. Banka v úlohe inkasanta je tiež povinná požiadať o CID. Pridelenie identifikátora príjemcu inkasa na základe žiadosti banky a správu registra identifikátorov príjemcov inkás zabezpečuje od septembra 2013 Národná banka Slovenska (6).

6. SEPA formát dát

ISO 20022 XML predstavuje v rámci SEPA spoločný formát prenosu dát medzi bankami navzájom a medzi bankami a podnikovými klientmi s výnimkou mikropodnikov. Klienti môžu využiť prechodné obdobie a do januára 2016 zasielať svojej banke súbory platobných príkazov v domácom formáte. V súvislosti s prechodom na XML komunikáciu majú podniky tri možnosti – môžu využívať vlastný XML konvertor, XML konvertor banky alebo zmenu firemného systému v spolupráci s dodávateľom, ktorá predstavuje finálne riešenie, a harmonizovanú štruktúru prenosu dát v rámci SEPA.

V prípade SEPA inkasa rozlišujeme dva typy inkasa podľa toho, či je schéma prístupná pre spotrebiteľov a/alebo podniky – inkaso typu „Core“ a inkaso typu „Business to Business“.

Inkaso typu „Core“

Ide o klasické inkaso v eurách, umožňujúce príjemcovi inkasa získať peňažné prostriedky z účtu platiteľa. Platiteľ aj príjemca má platobný účet v eurách alebo v inej mene (napr. CZK) vedený v banke v rámci SEPA. Platobný príkaz predkladá príjemca inkasnej platby svojej banke na základe predchádzajúceho súhlasu, ktorý bol daný príjemcovi platiteľom v mandáte.

SEPA inkaso je jednorazové alebo opakované. Schéma inkasa „Core“ umožňuje platiteľovi vrátenie sumy inkasa na základe jeho žiadosti a bez udania dôvodu počas 8 týždňov nasledujúcich po odpísaní sumy z účtu platiteľa. V prípade neautorizovanej transakcie má platiteľ právo na vrátenie prostriedkov po dobu 13 mesiacov (podľa smernice o platobných službách). Iniciátorom celého procesu je príjemca.

Príjemca a jeho banka rešpektujú nasledujúce časové osi v rámci „Core“ schémy inkasa: banka platiteľa musí dostať platobný príkaz pri jednorazovom inkase alebo prvom inkase najneskôr 5 pracovných dní pred dátumom splatnosti, v prípade nasledujúcich opakovaných inkás najneskôr 2 pracovné dni pred dátumom splatnosti, v oboch prípadoch však najskôr 14 kalendárnych dní pred dátumom splatnosti.

Výhody „Core“ schémy sú na strane príjemcu aj platiteľa, keďže ide o jednoduchý a efektívny spôsob plnenia finančných záväzkov. Na strane príjemcu môžeme spomenúť tieto výhody:

- možnosť

určenia presného dátumu splatnosti,

- možnosť

cezhraničného inkasovania,

- istota

finalizácie platby s predurčeným časovým cyklom,

- príležitosť

optimalizácie peňažného toku a pokladničného manažmentu,

- priama

rekonciliácia prichádzajúcich platieb, keďže informácie sa prenášajú

v plnom rozsahu,

- schopnosť

automatizácie výnimiek, ktorými sú R-transakcie (refundácia, vrátenie platby

pred zúčtovaním alebo po zúčtovaní, odmietnuté platby),

- v budúcnosti

umožnenie elektronických mandátov.

Pre platiteľa znamená SEPA inkaso jednoduchý prostriedok platenia účtov bez rizika oneskorenia platby, ako aj možnosť platby cezhraničného inkasa, priamu kontrolu debetov na výpise z účtu, jednoduché a rýchle vrátenie peňažných prostriedkov a v budúcnosti umožnenie e-mandátov.

Inkaso typu „Business to Business“

Druhým typom je SEPA inkaso „Business to Business“ (B2B), ktoré predstavuje základ pre rozvoj produktov pre podnikových klientov so záujmom o inkasá ako súčasť ich obchodných transakcií. B2B schéma inkasa umožňuje podnikom v roli platiteľa uskutočňovať platby vo forme inkasa. Služby a produkty založené na B2B schéme inkasa sú dostupné len pre podniky, nie sú určené pre spotrebiteľov. Platiteľ si môže nárokovať vrátenie peňažných prostriedkov do 13 mesiacov, ak bolo inkaso vykonané bez mandátu, ale nie je oprávnený žiadať o vrátenie autorizovanej transakcie. Z tohto dôvodu je banka platiteľa povinná kontrolovať oprávnenosť každej transakcie porovnaním s informáciami v mandáte.

B2B schéma inkasa zároveň ponúka významne kratší čas pre zaslanie inkasného platobného príkazu a tiež promptné pripísanie peňažných prostriedkov v prípade vrátenej platby. Čo sa týka časového cyklu, banka platiteľa musí obdržať platobný príkaz najneskôr 1 pracovný deň pred dátumom splatnosti pri prvom inkase, nasledujúcich inkasách alebo jednorazovom inkase. Príčina kratších časových intervalov ako pri „Core“ schéme inkasa je, že platby v oblasti podnikania si vyžadujú časovú istotu definitívnosti platby, aby tovar a služby boli dodané a zároveň aby bolo minimalizované finančné riziko a náklady príjemcu. V Slovenskej republike sa predpokladá zavedenie B2B inkasa do praxe až po implementovaní inkasa typu „Core“.

Zhrnutie

SEPA inkaso umožňuje podnikom dosiahnuť efektivitu prostredníctvom automatizácie platobného procesu a schopnosti optimalizácie manažmentu likvidity jej centralizovaním, a to napríklad konsolidáciou účtov vedených v súčasnosti v rôznych európskych krajinách. Harmonizované pravidlá schémy platné v každej SEPA krajine uľahčujú rozšírenie obchodných činností nad rámec domáceho trhu a znižujú právnu zložitosť. Inovačné riešenia „end-to-end“, založené na štandardoch vyvinutých Medzinárodnou organizáciou pre štandardizáciu (ISO), vedú k znižovaniu nákladov a zjednodušeniu funkcií back-office. Firemná komunita je závislá od spoľahlivého finančného toku, pričom schéma SEPA inkasa umožňuje príjemcom prijímať platby v určenom dni splatnosti. Platenie faktúr v dobe splatnosti je zároveň prínosom pre ekonomiku ako celok.

(1) Banky a ostatní poskytovatelia platobných služieb podľa zákona o platobných službách č. 492/2009 Z. z. v znení neskorších predpisov.

(2) Podľa odporúčania Komisie zo 6. mája 2003 č. 2003/361/EC je mikropodnik podnik, ktorý zamestnáva menej ako 10 osôb a jeho ročný obrat a/alebo celková ročná súvaha neprekročí 2 milióny EUR.

(3) Podľa nariadenia (EÚ) č. 260/2012 je spotrebiteľom fyzická osoba, ktorá v rámci zmlúv o platobných službách koná na iné než obchodné, podnikateľské alebo profesijné účely.

(4) Konvencia v SR predpokladá nastavenie platobných účtov ako podmienečne chránené účty, to znamená, že inkaso bude úspešné, ak banka platiteľa bude mať k dispozícii mandát predstavujúci súhlas s inkasom.

(5) Vzory mandátov pre inkasá typu „Core“ a „Business to Business“ v slovenskom jazyku sú uvedené na stránke EPC.

(6) § 98 ods. 9 zákona č. 492/2009 Z. z. o platobných službách a o zmene a doplnení niektorých zákonov v znení zákona č. 206/2013 Z. z.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.