Treasury & Riadenie rizík | Cash manažment

Cash pooling

Hlavným prínosom cash poolingu je zníženie úrokových nákladov pri započítavaní aktívnych a pasívnych zostatkov na účtoch, cash pooling má však aj ďalšie výhody

11.10.2013 | Zdroj: Deloitte

David Jurčík, riaditeľ oddelenia riadenia rizík Deloitte Česká Republika

Článok je uverejnený v pôvodnom znení v českom jazyku.

Cash pooling je jedním z prostředků řízení krátkodobých aktiv a pasiv. Podstatou cash poolingu je koncentrace peněžních prostředků a kompenzace aktivních a pasivních zůstatků bankovních účtů. Může ho využívat jedna společnost disponující více bankovními účty i skupina společností.

Nejvýznamnějším přínosem je snížení bankovních marží a tedy pokles úrokových nákladů z krátkodobých úvěrů, cash pooling ovšem poskytuje i další finanční a nefinanční přínosy. Výše potenciálních přínosů závisí na finanční situaci a potřebách společnosti nebo skupiny společností a na nastavení parametrů cash poolingu.

Charakteristiky a možnosti cash poolingu

Cash pooling je standardní bankovní produkt, který poskytuje klientovi banky výběr z mnoha možností jeho nastavení. Nastavení parametrů cash poolingu doporučujeme určit na základě analýzy zůstatků a pohybů na jednotlivých bankovních účtech společnosti nebo skupiny společností a na základě analýzy podmínek vedení bankovních účtů a poskytování úvěrů, a to jak aktuálních podmínek, tak podmínek potenciálně sjednatelných s bankami.

Reálný / fyzický cash pooling

Jeden z účtů cash poolingu je označen jako hlavní účet. Aktivní zůstatky jednotlivých bankovních účtů jsou na konci dne nulovány (resp. snižovány na předem stanovený limit) převodem finančních prostředků na hlavní účet, pasivní zůstatky jsou z prostředků na hlavním účtu zvyšovány na nulový zůstatek. Dochází zde ke skutečnému převodu prostředků na hlavní účet.

Peněžní prostředky jsou koncentrovány a úročeny na hlavním účtu.

Fiktivní cash pooling

V tomto případě nedochází k převodům finančních prostředků na jeden bankovní účet. Banka fiktivně sčítá zůstatky jednotlivých bankovních účtů a úročí celkový zůstatek v rámci cash poolingu. Výsledný úrok banka pravidelně rozděluje mezi jednotlivé účty cash poolingu dle jejich denních zůstatků.

Fiktivní cash pooling umožňuje dosahovat stejných efektů jako Reálný cash pooling, ale bez nutnosti skutečně převádět zůstatky účtů, neumožňuje však vlastníkovi hlavního účtu disponovat s prostředky.

Při zapojení bankovních účtů různých právnických osob do cash poolingového systému lze dohodnout interní specifickou úrokovou sazbu pro jednotlivé společnosti.

Výhody cash poolingu

- Finanční

úspora ze snížení placených bankovních marží v případě započítávání aktivních a

pasivních zůstatků na jednotlivých bankovních účtech

- Koncentrace

likvidity na jednom účtu (v případě reálného / fyzického cash poolingu)

- Vyšší

úročení z titulu vyššího celkového aktivního zůstatku cash poolingového účtu

(vyšší pásmo úročení)

- Snížení

bankovních poplatků placených za převody mezi bankovními účty, tyto poplatky

jsou významné zejména při zahraničních finančních převodech

- Zrychlení

převodů finančních prostředků mezi bankovními účty

Doporučený postup

Pro vyhodnocení vhodnosti a pro případné zavedení cash poolingu ve Vaší společnosti je vhodný tento postup:

1. High-level analýza potenciálních přínosů ze zavedení cash poolingu

Tato analýza určuje potenciální přínosy na základě zůstatků bankovních účtů a úvěrů a na základě smluvních podmínek dohodnutých s bankami.

2. Detailní analýza

V případě pozitivního výsledku high-level analýzy by měla být připravena detailní analýza potenciálních přínosů, s vyhodnocením jednotlivých vhodných variant nastavení parametrů cash poolingu.

3. Nastavení parametrů cash poolingu

Na základě detailní analýzy lze rozhodnout o zavedení konkrétní varianty cash poolingu. V této fázi procesu probíhá výběrové řízení pro výběr banky / bank a následné nastavení požadovaných parametrů cash poolingu. V případě zapojení různých právnických osob je nutné dodržet všechny legislativní požadavky (například rozhodnutí valné hromady apod.) a nastavení interních transferových cen.

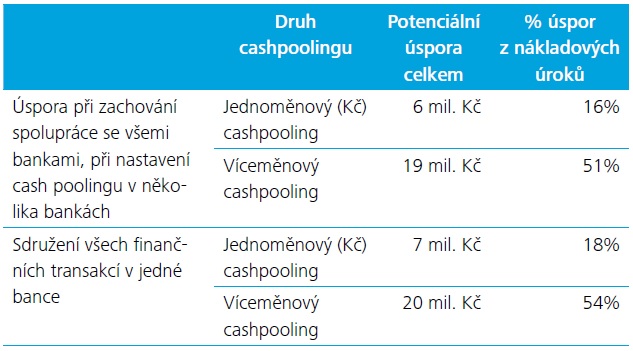

Případová studie - Přínosy ze zavedení cash poolingu

Společnost Deloitte připravila high-level analýzu potenciálních přínosů ze zavedení cash poolingu ve skupině tří vysoce ziskových výrobních a obchodních společností. Všechny tři společnosti spolupracovaly s několika bankami, ve kterých měly běžné bankovní účty v různých měnách, kontokorentní účty i provozní úvěry.

V analyzovaném období nezřídka docházelo k situacím, kdy měla jedna společnost krátkodobý přebytek a druhá společnost naopak dočasný nedostatek hotovosti. Při analýze potenciálních úspor ze zavedení cash poolingu jsme v první fázi kompenzovali hotovost na bankovních účtech a čerpání kontokorentních úvěrů. Případné přebytky hotovosti jsme ve druhé fázi kompenzovali s čerpáním krátkodobých provozních úvěrů (za předpokladů zavedení centrálního finančního řízení/treasury). Zpracovali jsme různé varianty nastavení cash poolingu, které jsou uvedeny v tabulce níže.

Celkové nákladové úroky placené bankám jednotlivými společnostmi (kromě úroků z investičních úvěrů) činily více než 36 milionů Kč. Naše analýza ukázala tyto potenciální úspory pro jednotlivé varianty cash poolingu:

V prípade otázok môžete kontaktovať autora článku na djurcik@deloittece.com, alebo Jána Bobockého, senior manažéra oddelenia Auditu Deloitte Slovensko na jbobocky@deloittece.com

Na spoločnosť Deloitte sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.