Stratégia & Financovanie | Financovanie

Úverový ratingový proces z pohľadu banky

Základné princípy udeľovania úverového ratingu pre žiadateľov o úver a existujúcich klientov, hlavné faktory, ktoré majú vplyv na rating a náklady financovania.

11.09.2013 | Zdroj: Slovenská sporiteľňa

Slovenská sporiteľňa

Ratingový systém slúži banke ako základ pre:

- objektívne rozhodovanie o úvere,

- tvorbu cien úverov,

- riadenie úverového rizika,

- výpočet kapitálovej požiadavky banky v závislosti na

úverovom riziku.

V rámci ratingového procesu sa systematicky spracovávajú informácie podnikateľského vývoja v minulosti a výhľad do budúcnosti. Rovnako sú tiež primerane zohľadňované kritériá ako veľkosť podniku, odvetvie a iné dôležité informácie o relevantných trhoch (napr. rozdielne účtovné predpisy v stredoeurópskych krajinách).

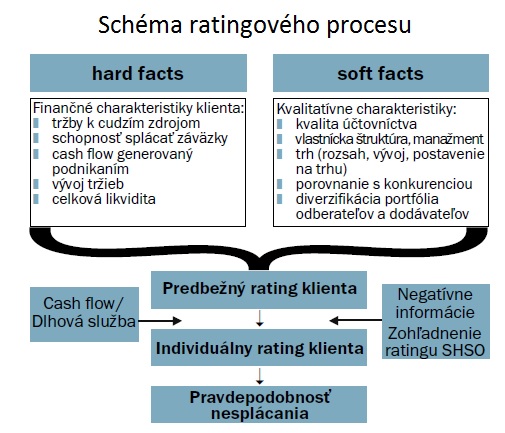

V ratingovom procese sa nezohľadňuje zaistenie, berie sa však do úvahy pri schvaľovaní úveru a ovplyvňuje jeho podmienky. Samotný ratingový systém slúži výhradne na zisťovanie bonity klienta. Predovšetkým pri ratingu firemných klientov sa rozlišujú kvantitatívne kritériá (finančný rating = hard facts) a kvalitatívne kritériá (kvalitatívny rating = soft facts).

Vo vážení hard facts sa môže v porovnaní so soft facts vychádzať z nasledujúceho predpokladu - čím väčší je podnik, tým väčší význam sa pripisuje „hard facts“, t. j. hospodárskym ukazovateľom ekonomického subjektu; čím menší je podnik, tým silnejší vplyv budú mať „soft facts“. V malých podnikoch majú zvláštny význam informácie týkajúce sa osobnosti podnikateľa, lebo s ňou je často spojený pozitívny ekonomický vývoj podniku.

Hard facts, resp. finančný rating

Ukazovatele pre potreby interného ratingu sa zisťujú z posledných dvoch ročných účtovných závierok, aktuálnej priebežnej účtovnej závierky a predložených finančných plánov podniku. Zistené ukazovatele opisujú finančno-ekonomický stav podniku a sú vyjadrené finančným ratingom.

Finančný rating klienta sa určuje podľa týchto ukazovateľov

- Tržby k cudzím zdrojom

- Schopnosť splácať záväzky

- Cash flow generovaný podnikaním

- Vývoj tržieb

- Celková likvidita

Tieto ukazovatele umožňujú získať dobrý celkový prehľad o hospodárskej situácii podniku. Poskytujú spoľahlivú výpoveď o finančnej stabilite podniku (o kapitálovej štruktúre a schopnosti splácania dlhov) a o jeho výkonovej sile (o vývoji tržieb, o cash flow generovanom podnikaním).

Dosiahnuté hodnoty ukazovateľov sa kombinujú a podľa svojej významnosti sa prevedú na hodnotu z internej ratingovej škály. Táto hodnota potom slúži na vyjadrenie finančného ratingu.

Soft facts, resp. kvalitatívny rating

Na rozdiel od hard facts sú pri soft facts v popredí záujmu budúce údaje potrebné na posudzovanie klienta. Tie popisujú možnosti, šance a riziká, o ktorých sa očakáva, že sa neskôr prejavia aj v účtovných závierkach. Analyzujú sa tieto faktory:

Účtovníctvo

- Kvalita účtovníctva: existujú auditované ročné účtovné

závierky? Je výrok audítora bez výhrady alebo s výhradou?

- Kvalita plánovania: do akej miery je plánovanie realistické,

dodržiavajú sa plány (porovnanie plánov so skutočnosťou)? Je kvalita plánovania

pre riadenie podniku dostatočná?

Vlastnícka štruktúra, manažment

- Stabilita vlastníckej štruktúry a manažmentu,

transparentnosť vlastníckej štruktúry, skúsenosti manažmentu v segmente

podnikania

- Logika dlhodobej koncepcie podniku: existuje stratégia

podniku v písomnej forme, v ktorej sú konkrétne stanovené plány a ciele

úspešného pôsobenia na trhu?

- Úprava nástupníctva/zastupovania: do akej miery je zaručené

efektívne a bezproblémové riadenie podniku?

- Sú ročné účtovné závierky a ostatné výkazy predkladané včas?

Poskytuje podnik všetky relevantné informácie o chode a činnosti podniku

ochotne a včas?

Trh (rozsah a vývoj trhu, trhový podiel)

- Vývoj odvetvia: posúdenie budúceho vývoja trhu.

- Pozícia na trhu: analýza postavenia na trhu, na ktorom podnik pôsobí (napr. na národnom al2ebo medzinárodnom trhu)

- Vývoj trhového podielu: posúdenie rastu, stagnácie, resp. poklesu trhového podielu na trhu, na ktorom podnik pôsobí.

- Porovnanie s konkurenciou: porovnanie produktov a

služieb s konkurenciou, konkurenčné výhody, nevýhody.

Závislosť na odberateľoch a dodávateľoch

- Zhodnotenie závislosti na odberateľoch, resp. na

dodávateľoch na základe ich podielu na tržbách, resp. na nákladoch,

vyhodnotenie schopnosti ich nahradenia v prípade ich výpadku.

Vplyv na životné prostredie

Spolupráca s bankou

Negatívne informácie s negatívnym dopadom na rating klienta:

- Interné negatívne informácie: oneskorenie, neplnenie

zmluvných podmienok.

- Externé negatívne informácie: register bankových úverov a

záruk, externé bankové informácie.

- Oneskorené verejné platby - platobná disciplína voči štátnym

orgánom.

- Ostatné negatívne informácie: právne spory, pokiaľ môžu

trvalo ovplyvniť vývoj podniku, vlastnícke spory a i.

Informácie zistené počas kvalitatívneho ratingu sa prevádzajú na merateľné veličiny, vzájomne sa prepájajú, vážia, a nakoniec v spojení s finančným ratingom vedú k vypočítanému ratingu klienta.

Veličiny ovplyvňujúce úverové podmienky

Stanovenie adekvátnej ceny úverov vzhľadom k riziku podmieňuje viacero parametrov. K najdôležitejším patria:

- náklady na riziko, ktoré sa vypočítajú na základe ratingu a

zabezpečenia úveru,

- náklady na refinancovanie,

- náklady na transakciu,

- zúročenie vlastného kapitálu.

Stanovenie adekvátnej ceny úverov vzhľadom k riziku znamená, že klientov s dobrou bonitou banka odmeňuje výhodnejšími úrokovými sadzbami. Klienti s horšou bonitou, naopak, musia počítať s vyššími úrokovými sadzbami, pretože banka musí kompenzovať zvýšené riziko väčším objemom rezervného kapitálu. To sa bude týkať aj klientov, ktorí neposkytujú dostatočné informácie na svoje ohodnotenie: v takom prípade musí byť banka obozretnejšia, pretože riziko nevie dostatočne spoľahlivo ohodnotiť.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.