Stratégia & Financovanie | Financovanie

Bankové financovanie realitných projektov na Slovensku

Typické podmienky a preferencie bánk pri poskytovaní úverov na realitné projekty v najbližších 12 – 18 mesiacoch

10.10.2014 | Zdroj: KPMG

CFO.sk

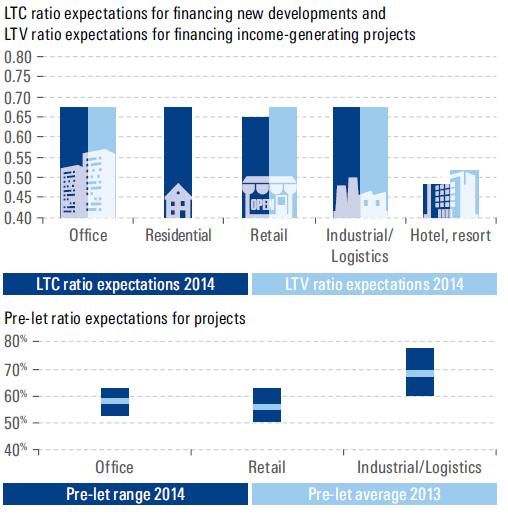

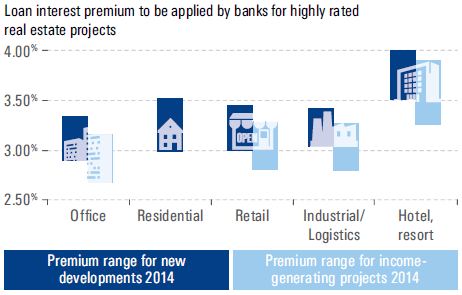

Pre slovenské banky nie je financovanie nehnuteľností v súčasnosti veľkou prioritou a stále zápasia so zlyhanými a problematickými úvermi z minulosti. Napriek tomu sú otvorené financovaniu najmä lukratívnejších projektov, kde dokážu s výnimkou hotelov a turistických rezortov prefinancovať 65% - 70% hodnoty investície. Pre developerské projekty, ktoré sú pre ne menej atraktívne, požadujú vyššie úrokové marže zhruba od 2,9% do 3,5%, podstatne viac sú ochotné investovať do projektov, ktoré generujú príjmy, kde sú marže zhruba o 0,25% nižšie.

Vyplýva to z európskeho prieskumu spoločnosti KPMG Property Lending Barometer 2014.

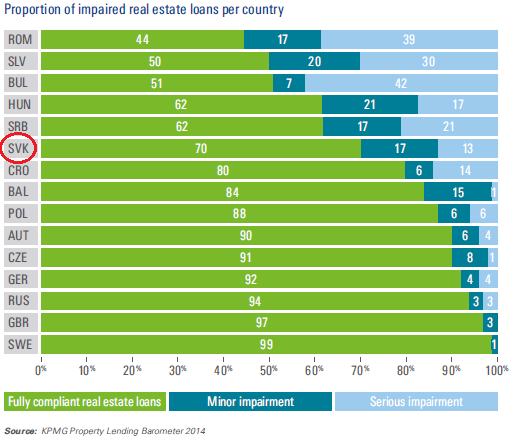

Banky na Slovensku zaznamenali v posledných piatich rokoch problémy najmä so splácaním úverov na projekty v oblasti rezidenčného bývania a kancelárskych priestorov, a v súčasnosti predstavuje podiel vysoko problematických a zlyhaných úverov na nehnuteľnosti až 13%. Ďalších 17% úverového portfólia vykazuje menšie problémy. Celkovo je to podstatne viac, ako v Česku a Poľsku, kde sú úverové portfóliá bánk zdravšie.

Slovenské banky sú jedny z najkonzervatívnejších v Európe čo sa týka vymáhania úverov – iba 39% problematických úverov je podľa nich možné riešiť reštrukturalizáciou a zvyšok núteným predajom, kým napr. v Poľsku je reštrukturalizácia vhodnejším riešením ako realizácia záložného práva pre 58% a v Česku až pre 84% problematických prípadov. Rozhodujúcim kritériom, ktoré banka berie do úvahy pri rozhodovaní, či uprednostní reštrukturalizáciu pred exekúciou, je konštruktívny prístup a ochota spolupracovať na riešení problému zo strany dlžníka / investora, realizovateľnosť obchodného modelu a kvalita a atraktívnosť aktíva. Poskytnutie dodatočného vlastného kapitálu zo strany investora je tiež dôležitým faktorom, od ktorého závisí úspešnosť reštrukturalizácie.

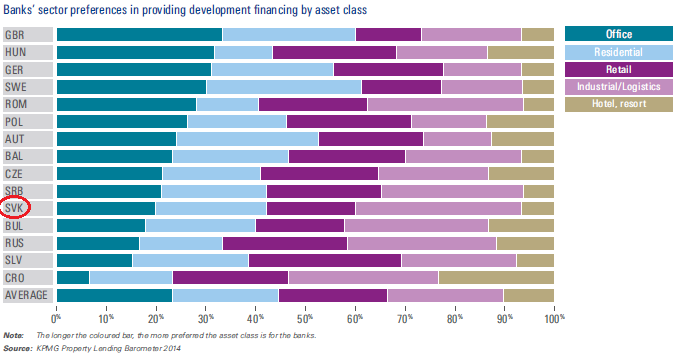

Pre slovenské banky sú najlákavejšie investície do priemyselných a logistických projektov, kancelárskych priestorov a rezidenčných nehnuteľností, naopak, hotely a cestovný ruch stoja na pokraji ich záujmu.

Pri väčšine vysoko kvalitných projektov sú banky ochotné financovať 65% - 67% investičných nákladov, resp. trhovej hodnoty nehnuteľnosti, len pri projektoch v oblasti hotelierstva a cestovného ruchu sú viac opatrné. Vyššie nároky týkajúce sa zazmluvnenosti kladú na priemyselné a logistické projekty, kde vyžadujú mieru zazmluvnenia 60% - 80%. Tieto očakávania sú podobné, ako na českom a poľskom trhu s tým rozdielom, že v oboch krajinách stačí bankám o cca 10% nižšia miera zazmluvnenia kancelárskych a maloobchodných projektov.

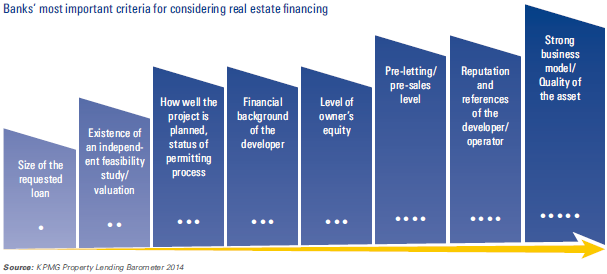

Hlavnými kritériami, ktoré banky pri financovaní nehnuteľností posudzujú, sú realizovateľnosť obchodného modelu a kvalita aktíva, reputácia developera /prevádzkovateľa, a miera zazmluvnenosti:

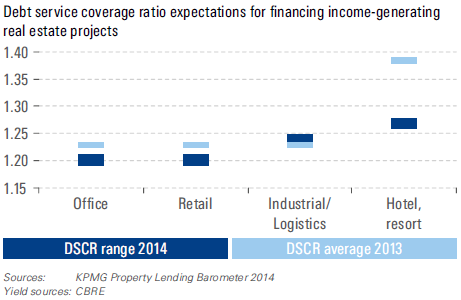

Slovenské banky v porovnaní s rokom 2013 mierne znížili svoje požiadavky na ukazovateľ krytia dlhových nákladov (debt service coverage ratio) pri financovaní projektov, pri ktorých je cash-flow generovaný prenájmom, a v súčasnosti požadujú, aby čisté príjmy pokrývali min. 1,20 až 1,25 nákladov na obsluhu dlhu. V tomto ohľade sú napríklad nemecké, anglické či rakúske banky konzervatívnejšie a očakávajú vyššiu mieru krytia.

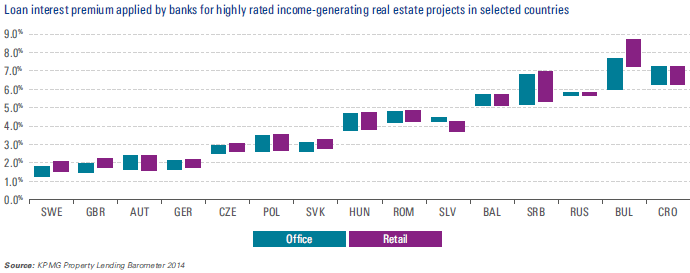

Čo sa týka úrokových marží pre vysoko kvalitné projekty, tie sa na Slovensku pohybujú na podobnej úrovni ako v Česku a Poľsku okolo 3%. Marže v západnej Európe sú o cca 1% nižšie ako u nás, v Poľsku a Česku, naopak na viac rizikových trhoch juhovýchodnej Európy a v Rusku sú až o niekoľko percent vyššie. Za developerské projekty pýtajú banky vyššie marže, ako za projekty generujúce výnosy z prenájmu.

Celkovo možno podľa KPMG v tomto roku očakávať na Slovensku podobný objem investícií do nehnuteľností, ako v roku 2013, a podobne slovenské banky neočakávajú výrazné zmeny vo veľkosti portfólia úverov na nehnuteľnosti. Slovensko v súčasnosti trpí nedostatkom lukratívnych projektov, ale na druhej strane ožíva záujem menších lokálnych investorov o menej lukratívne projekty a likvidita na tomto trhu sa zvyšuje.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.