Treasury & Riadenie rizík | Riadenie rizík

Menové kurzy nás opäť zaskočili

Niektoré z najdôležitejších mien, v ktorých slovenské firmy obchodujú, sa vyvíjajú úplne inak, ako všetci ešte pred polrokom očakávali. Čo bude ďalej, nevie nikto, ale na neistotu sa dá pripraviť.

12.12.2013 | Zdroj: CFO.sk

CFO.sk

Ešte pred niekoľkými mesiacmi sa väčšina analytikov zhodovala v tom, že vďaka silnejším ekonomickým fundamentom americkej ekonomiky bude kurz dolára oproti euru tento aj na budúci rok posilňovať. Dnes je euro blízko k svojej najsilnejšej úrovni za posledný rok a pohybuje sa tesne pod 1,380 USD/EUR.

Podobne väčšina analytikov očakávala v tomto a v nasledujúcom roku postupné posilňovanie českej koruny. Proti tomu sa však postavila Česká národná banka a intervenciami oslabila kurz koruny k 27,45 CZK/EUR. Podľa jej vyhlásení chce korunu v najbližšom roku udržiavať nad úrovňou 27 CZK/EUR, dokonca nevylučuje ďalšie posunutie cieľového kurzu. Hoci ČNB už nejaký čas na možné intervencie upozorňovala, doteraz najstabilnejšia mena spomedzi krajín V4 svojím 6%-ným oslabením predsa len väčšinu firiem zaskočila.

Predpovede analytikov vychádzajú z najlepších dostupných dát a v danom momente majú svoje opodstatnenie. Bohužiaľ podmienky na globálnom trhu sa menia tak dramaticky a nevypočítateľne, že akékoľvek prognózy možno pre finančné plánovanie a riadenie považovať iba za teoretické.

Koľko firiem, toľko prístupov

Podľa prieskumu Chatham Financial bolo v roku 2012 kurzovému riziku vystavených 76% firiem, aktívne ho pomocou hedgingu zaisťovalo 48%. Podľa nedávneho prieskumu CFO survey viac ako polovica firiem v roku 2014 kurzové riziko neplánuje nijakým spôsobom zaisťovať.

Menšie firmy majú väčšiu tendenciu kurzové riziko ignorovať a kurzové zisky a straty berú tak, ako prichádzajú. Najväčšie bariéry pre ne predstavuje nedostatok interných zdrojov a skúseností na finančnom oddelení a s tým súvisiace problémy ako identifikovať, kvantifikovať a riadiť kurzového riziko, ako aj problém s vybavením treasury linky v banke a zložením kolaterálu. Vedenie je ku kurzovému riziku príliš tolerantné, pretože si dostatočne neuvedomuje, ako zmeny kurzu firmu ohrozujú, a problém začne riešiť ex-post, keď je už zvyčajne neskoro.

Veľa firiem kurzové riziko aktívne riadi a zaisťuje pomocou hedgingu. Väčšina z nich sa sústreďuje na zaisťovanie cashflow v cudzích menách (predaje, nákupy, úvery, investície, dividendy). Ich prioritou je zabezpečiť stabilitu plánovaného cashflow a zisku. Väčšinou zaisťujú určitý podiel očakávaného kurzového rizika, pričom v najbližšom období je tento podiel väčší (napr. 75% cashflow v najbližších troch mesiacoch) a vo vzdialenejšom období nižší (napr. 30%). Napríklad Unilever zaisťuje kurzové riziko pomocou hedgingu na obdobie najbližších 6 mesiacov. To je čas, ktorý v priemere potrebuje, aby nepriaznivé zmeny kurzov preniesol do svojich predajných cien.

Pre kótované firmy je dôležitá aj eliminácia kurzových dopadov na účtovný hospodársky výsledok, čo si vyžaduje znalosti zabezpečovacieho účtovníctva a súvisiace interné systémy.

Ďalšie firmy sa mylne domnievajú, že ich kurzové riziko neovplyvňuje. Lokálne pôsobiace firmy na Slovensku, ktoré neobchodujú v cudzej mene, môžu dnes pocítiť tlak na predajné ceny zo strany českých exportérov, ktorým prinieslo 6% oslabenie koruny v priebehu niekoľkých dní nečakanú výhodu. Niekedy si firma dokáže presadiť, že bude zahraničnému dodávateľovi platiť vo svojej mene, v skutočnosti sa však dodávateľ bude zvýšené riziko snažiť premietnuť do ceny alebo iným spôsobom preniesť späť na odberateľa.

Niektoré firmy si zas myslia, že kurzové zisky a straty sa v dlhodobom horizonte vyrovnajú a nechcú na zaisťovanie vynakladať zbytočné náklady. Tento predpoklad však platí iba čisto teoreticky v dlhodobom horizonte. V skutočnosti zmeny kurzov ohrozujú ich dennodenný cashflow, sťažujú plánovanie predajných cien, cien vstupov a ziskovej marže, a v dlhodobom horizonte môžu vážne ohroziť ich konkurencieschopnosť.

Ako ďalej

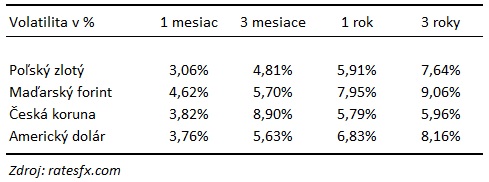

Volatilita mien, v ktorých slovenské firmy najviac obchodujú, v posledných mesiacoch klesla a možno povedať, že sa menové trhy trochu upokojili. Česká koruna bude zrejme na dlhšiu dobu „zafixovaná“ nad úrovňou 27 CZK/EUR. Fluktuácia forintu sa zmiernila, napriek tomu majú analytici na jeho ďalší vývoj dosť nejednoznačný názor, väčšina z nich očakáva oslabovanie forintu, v skutočnosti je však kurz forintu tak ťažko predvídateľný, že akékoľvek prognózy si čisto akademické. Pri kurze zlotého možno na základe historickej volatility s 95% pravdepodobnosťou predpokladať, že v najbližších troch mesiacoch sa bude pohybovať medzi 3,97 PLN/EUR a 4,35 PLN/EUR.

V prospech dolára stále hrajú lepšie ekonomické fundamenty americkej ekonomiky a pravdepodobné obmedzenie kvantitatívneho uvoľňovania zo strany americkej centrálnej banky, ktoré zrejme príde na budúci rok, na druhej strane rastúci obchodný prebytok krajín eurozóny a vysoké investície zahraničných investorov v dlhopisoch krajín eurozóny držia dolár na slabých úrovniach. Neistota ohľadne budúcej menovej politiky FEDu a ECB, testy európskych bánk, ktoré chystá ECB, a krehká hospodárska situácia krajín Eurozóny predstavujú veľké otázniky nad tým, kam sa kurz doláru na budúci rok vyberie.

CFO.com upozorňuje, že hoci sa volatilita menových kurzov upokojila, rovnako rýchlo sa môže v najbližších mesiacoch zvýšiť. „V čase, keď na trhoch dlhšiu dobu panuje relatívne pokojné obdobie, aj menej významná správa môže priniesť prehnanú reakciu a výrazne zahýbať menovými kurzami“ upozorňuje Guido Schulz, riaditeľ pre stratégie spoločnosti Associated Foreign Exchange.

V žiadnom prípade sa nechceme púšťať do pokusov odhadovať vývoj kurzov na budúci rok. V tom sú najlepší finanční analytici, a ako bolo spomenuté vyššie, ani oni väčšinou nedokážu poskytnúť informáciu, na ktorú sa môže finančné oddelenie spoľahnúť.

Skôr chceme upozorniť na dôležitosť kurzového rizika a na to, aby ho firmy pri plánovaní na rok 2014 brali do úvahy. Ak ste sa kurzovým rizikom doteraz príliš nezaoberali, tu je niekoľko krokov, ktoré odporúčame:

- V prvom rade identifikujte, akým spôsobom vašu

firmu kurzové riziko ohrozuje a aké veľké je toto riziko. Popri priamych

kurzových rozdieloch vznikajúcich pri predaji a nákupe v cudzej mene

vás môžu pohyby kurzu ovplyvňovať nepriamo, napr. cez zmenu cenovej

konkurencieschopnosti zahraničných konkurentov, alebo konkurentov, ktorých

nákladová štruktúra je z hľadiska zloženia mien odlišná od vašej (viď

článok Riadenie

ekonomického kurzového rizika v spoločnosti Philips)

- Nezostaňte pri statickej kvantifikácii rizika,

ale počítajte s viacerými scenármi a skúste namodelovať, aký vplyv

budú mať na krátkodobú a dlhodobú finančnú výkonnosť firmy rôzne zmeny

kurzov.

- Stanovte si vlastnú mieru tolerancie rizika.

- Ak kvantifikované riziko prekračuje vašu mieru

tolerancie, snažte sa riziko zaistiť, či už prirodzeným

spôsobom, alebo pomocou finančného

hedgingu.

Všetko, čo potrebujete vedieť o riadení kurzového rizika, nájdete v rubrike aktuálna téma na CFO.sk, od vysvetlenia, akým spôsobom kurzové riziko firmu ohrozuje (transakčné, účtovné a ekonomické kurzové riziko), cez praktické príklady, ako implementovať program zaistenia, príklady, ako kurzové riziko zaisťujú firmy vo svete, až po detailný návod ako zaviesť formálny proces riadenia kurzového rizika vo firme.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.