Treasury & Riadenie rizík | Riadenie rizík

Zabezpečenie obchodného plánu proti kurzovému riziku

Praktický detailný návod ako kvantifikovať kurzové riziko v obchodnom pláne a pripraviť a implementovať plán zaistenia.

27.05.2013 | Zdroj: CFO.sk

CFO.sk

Firmy, ktoré obchodujú v cudzích menách – nakupujú suroviny a iné vstupy zo zahraničia alebo exportujú svoje produkty – často zabezpečujú svoj obchodný plán proti nepriaznivým pohybom menových kurzov, ktoré spôsobujú nepredvídateľné kolísanie ziskových marží a cashflow.

Ak chcete zaistiť váš obchodný pán proti kurzovému riziku, je potrebné očakávané kurzové riziko kvantifikovať – t.j. vypočítať cash flow v cudzej mene, ktorý je zahrnutý v obchodnom pláne. Takto kvantifikované kurzové riziko sa následne prepočítava na kvartálnej alebo mesačnej báze na základe aktualizácie výhľadu v priebehu roka, a následne sa robia korekcie v pláne zaistenia (viď tiež článok „Štruktúrovaný program zaisťovania kurzového rizika“).

Firmy zvyčajne zaisťujú plánovanú netto pozíciu, t.j. rozdiel medzi príjmami a výdajmi v cudzej mene.

Najlepšie je tento postup

ilustrovať na jednoduchom príklade.

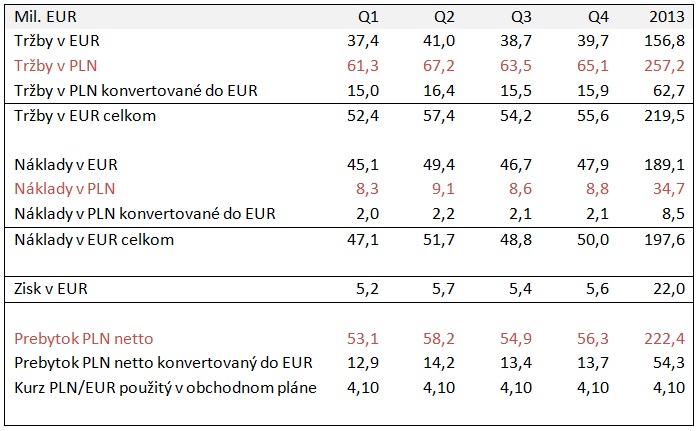

Spoločnosť ABC vyrába potravinárske výrobky. K 30.11.2012 zostavila obchodný plán na rok 2013. Plán bol pre zjednodušenie pripravený na kvartálnej báze. Jeho súčasťou je identifikácia tržieb a nákladov v cudzích menách pre účely zaistenia kurzového rizika (v tabuľke červenou farbou).

V našom príklade spoločnosť pre účely celého obchodného plánu použila kurz PLN/EUR = 4,100.

Prevádzkový cash flow, ktorý je vystavený kurzovému riziku, predstavuje netto pozíciu 54,3 mil. EUR. Pre účely tohto príkladu budeme predpokladať, že spoločnosť nemá iné možnosti prirodzeného zaistenia kurzového rizika.

Kontrola použitých predpokladov

Jednou z najčastejších chýb, ktorej sa firmy dopúšťajú pri zaisťovaní kurzového rizika, je nepresná kvantifikácia kurzového rizika, z čoho pramenia situácie, keď firma zaistí výrazne vyšší alebo nižší objem cudzej meny.

Napríklad príliš optimistický plán exportu môže viesť k situácii, kedy firma uzavrie forwardy na predaj cudzej meny, ale v prípade neplnenia exportného plánu musí počas roka nakupovať cudziu menu na trhu, aby mohla splniť svoje záväzky z forwardových obchodov.

Finančné oddelenie musí preto vstupy v cudzej mene použité v pláne podrobiť kritickému zhodnoteniu.

Rozhodnutie o zaistení

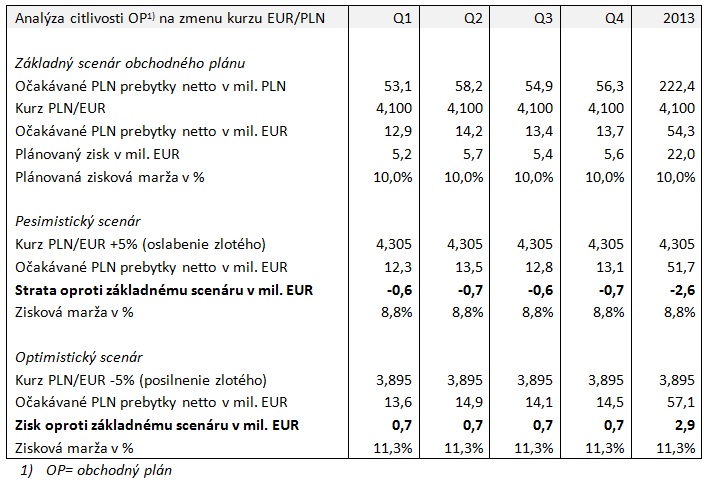

Po kvantifikovaní rizika sa musí spoločnosť ABC rozhodnúť, či ho bude zaisťovať. V prípade spoločnosti ABC predstavuje rizikový cashflow v hodnote 54,3 mil. EUR takmer dva a pol násobok plánovaného zisku.

Smernica pre riadenie kurzového rizika v spoločnosti vyžaduje, aby rozhodnutie o zaistení prešlo dvoma testami:

- Analýzou citlivosti

- Vypočítaním implikovaného kurzového rizika

prostredníctvom volatility menového páru

Test 1: analýza

citlivosti

Analýza citlivosti je nástroj, ktorý ilustruje manažmentu vplyv rôznych scenárov vývoja kurzov na plánovaný zisk / cash flow.

Analýza citlivosti je často využívaná mnohými nadnárodnými spoločnosťami. Napr. Voklswagen vypočítava, aký vplyv by mal +10% / -10% pohyb kurzu eura voči hlavným cudzím menám, v ktorých skupina obchoduje (USD, GBP, CHF, CNY, JPY, SEK, AUD a CZK) a výsledky komunikuje svojim investorom.

Spoločnosť ABC testuje citlivosť plánovaného zisku na 5% zmenu priemerného ročného kurzu. Výpočet je uvedený v nasledovnej tabuľke.

Z analýzy citlivosti vyplýva, že pri 5% posilnení eura oproti zlotému klesne plánovaný zisk o 2,6 mil. EUR, čo predstavuje 12% celkového plánovaného zisku v roku 2013, a zisková marža klesne z 10,0% na 8,8%.

1% zmena kurzu PLN/EUR tak spôsobí zmenu zisku oproti základnému scenáru o cca 0,5 mil. EUR.

Smernica spoločnosti hovorí, že ak pesimistický scenár v analýze citlivosti prekročí 10% plánovaného zisku alebo hodnotu 2 mil. EUR, cash flow je potrebné zaistiť. Na základe prvého testu by preto firma mala kurzové riziko zaistiť.

Spoločnosť ABC by mohla analýzu citlivosti ďalej zdokonaliť napríklad

- Zavedením viacerých pásiem citlivosti – napr.

1%, 2,5%, 5% a 10% zmena kurzu

- Testovaním rôznej % zmeny kurzu zvlášť v každom

kvartáli

Test 2: implikované

kurzové riziko prepočítané volatilitou menového páru

Smernica vyžaduje vyhodnotiť kurzové riziko na základe volatility menového páru.

Volatilita sa vyjadruje v % a vyjadruje mieru kolísania kurzu (predstavuje anualizovanú štandardnú odchýlku historickej dennej percentuálnej zmeny kurzu). Niektoré menové páry sú volatilnejšie ako iné, napr. HUF/EUR je oveľa volatilnejší ako pár CZK/EUR. Čím je menový pár volatilnejší, tým vyššie kurzové riziko predstavuje. Viac o volatilite nájdete napr. na stránke ratesfx.com.

V našom príklade firma cash flow v cudzej mene vynásobí volatilitou. Ak je výsledné číslo väčšie ako 10% plánovaného zisku alebo viac ako 2 mil. EUR, je cash flow potrebné zaistiť. Výpočet je uvedený v nasledujúcej tabuľke.

Kurzové riziko obchodného plánu podľa oboch testov spĺňa predpoklady na zaistenie.

Príprava plánu zaistenia

Smernica spoločnosti vyžaduje, aby sa obchodný plán zaisťoval pomocou jednoduchých forwardov. Spoločnosť využíva štruktúrovaný program na zaisťovanie - miera zaistenia podkladového cash flow sa smerom ku koncu plánovaného obdobia znižuje, pretože presnosť plánovania je vyššia v prvých mesiacoch plánovaného obdobia a riziko neplnenia plánu a zmeny kurzu je väčšie v posledných mesiacoch.

Spoločnosť má s bankou podpísanú rámcovú treasury zmluvu, na základe ktorej môže uzatvárať termínované menové obchody so schváleným limitom vo výške 35 mil. EUR. Viac o praktických podmienkach uzatvárania menových obchodov nájdete v článku Ako uzatvárať termínované menové obchody s bankou.

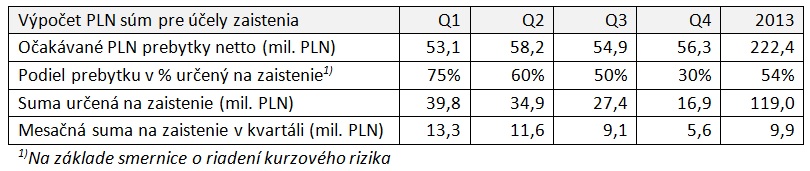

Spoločnosť potrebuje banke predložiť konkrétny plán zaistenia – aké čiastky PLN a v ktorých dátumoch chce zaistiť pomocou menových forwardov. Na základe smernice vypočítala nasledovné sumy PLN určené na zaistenie v každom kvartáli roka 2013:

Z celkového očakávaného prebytku PLN v Q1 zaistí spoločnosť 75%-ný podiel, v Q4 už iba 30%.

Keďže príjmy z predaja a výdavky v PLN vznikajú pomerne rovnomerne počas mesiaca, spoločnosť sa môže rozhodnúť, že každý kalendárny mesiac zaistí jednu tretinu vypočítanej kvartálnej sumy. V mesiacoch január až marec tak bude zaisťovať 13,3 mil. PLN mesačne (3 x 13,3 = 39,9 mil. PLN). Takto vypočítané plánované prebytky sa ešte zvyknú „posunúť“ o priemernú dobu splatnosti pohľadávok a záväzkov, t.j. v našom príklade spoločnosť môže zaistiť 13,3 mil. PLN v mesiacoch február až apríl, ak priemerná doba inkasa pohľadávok a splatnosti záväzkov je jeden mesiac.

Mesačnú sumu určenú na zaistenie môže spoločnosť ďalej rozdeliť na viacero čiastkových súm určených na jednotlivé forwardové obchody – v prvom kvartáli môže napríklad dohodnúť tri čiastkové forwardové obchody vo výške 4,2 mil. PLN k 10, 20 a 30 dňu v mesiaci (3 x 4,4 = 13,2 mil. PLN).

Výsledkom takéhoto výpočtu bude ročný plán zaistenia pozostávajúci z 36 forwardových obchodov (3 obchody na každý mesiac).

Ak však príjmy a výdavky v cudzej mene nevznikajú rovnomerne (napr. u výrobcov investičných celkov), môže byť potrebné nastaviť plán zaistenia individuálnym spôsobom.

Aktualizácia plánu zaistenia počas roku

Po uzatvorení forwardových obchodov na začiatku plánovaného obdobia spoločnosť upravuje svoj plán zaistenia na kvartálnej báze. Na konci Q1 spoločnosť revidovala svoj obchodný plán na Q2 – Q4 a celý plán zaistenia môže aktualizovať: ´

Priebežné vyhodnocovanie efektívnosti zaisťovania kurzového rizika

Finančné oddelenie vyhodnocuje plán zaistenia na mesačnej báze a vypočítava nasledovné ukazovatele:

- Zisk / strata z podkladových PLN transakcií

v danom mesiaci a kumulatívne – spoločnosť porovná skutočný eurový cashflow

s cashflow, ktorý by sa dosiahol pri pôvodnom kurze použitom

v obchodnom pláne

- Zisk / strata z forwardov expirujúcich

v danom mesiaci a kumulatívne

Tento výpočet je uvedený na nasledovnom príklade:

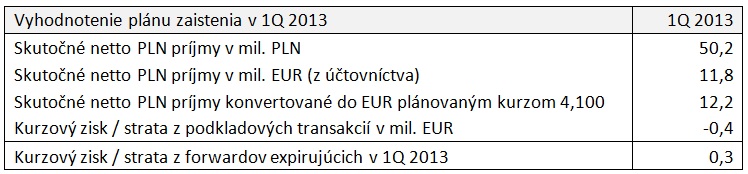

V prvom kvartáli kurz zlotého oslabil nad plánovanú úroveň 4,100. Spoločnosť zaúčtovala tržby a náklady v PLN v netto hodnote 11,8 mil. EUR (reálne zaúčtované čiastky konvertované do EUR skutočným kurzom ku dňu transakcie). Ak by počas celého 1Q bol kurz EUR/PLN = 4,100, ako bol pôvodne plánovaný, tak by spoločnosť zarobila o 0,4 mil. EUR viac. Túto stratu spoločnosť čiastočne kompenzovala ziskom z forwardových obchodov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.