Controlling & Finančná analýza | Kontrola nákladov

Štruktúra nákladov a jej vplyv na výkonnosť firmy

Podiel fixných nákladov na tržbách ovplyvňuje dlhodobú finančnú výkonnosť spoločnosti. Medzi firmami v rámci toho istého odvetvia existujú veľké rozdiely vo výške režijných nákladov, čo vplýva na ich dlhodobú konkurencieschopnosť.

19.11.2013 | Zdroj: CFO.sk

CFO.sk

Asi nikoho neprekvapí, ak povieme, že čím má firma nižšie náklady, tým dosahuje vyšší zisk. Prirodzene logický argument.

Čo si však možno nie vždy neuvedomujeme, je fakt, že existuje závislosť medzi dlhodobou finančnou výkonnosťou firmy a výškou je režijných a administratívnych nákladov. Napríklad podľa analýz spoločnosti Boston Consulting Group firmy, ktoré dosahujú nižší podiel nevýrobných režijných nákladov na tržbách (administratíva, náklady na predaj, marketing, IT a pod.), dosahujú vyššiu návratnosť kapitálu, a naopak.

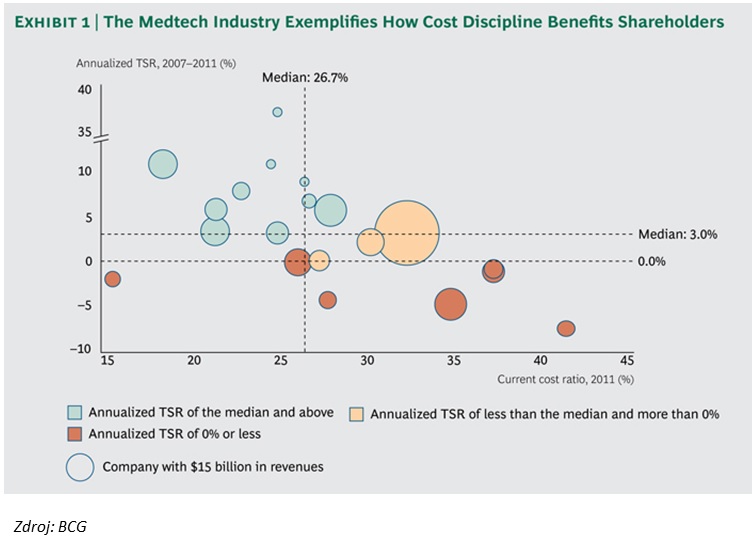

Podľa BCG to platí vo väčšine odvetví. Napríklad nasledujúci graf ilustruje túto nepriamu úmernosť na firmách, ktoré pôsobia v odvetví výroby a predaja zdravotníckych pomôcok a zariadení. Horizontálna os zobrazuje percentuálny podiel režijných nákladov na tržbách, vertikálna os priemernú ročnú percentuálnu výnosnosť, ktorú priniesla investícia do firmy jej majiteľom (v podobe Total shareholder return).

Je prirodzené, že rôzne odvetvia si vyžadujú rozdielnu úroveň režijných a administratívnych nákladov. Zaujímavé však je to, že podiel týchto nákladov výrazne kolíše aj medzi firmami z toho istého odvetvia: napríklad vo vyššie spomínanom odvetví sa podiel režijných nákladov pohybuje od 15% do viac ako 40% tržieb. Väčšina firiem, ktoré dokážu svoje režijné náklady udržať na uzde pod úrovňou priemeru odvetvia (26,7%) , vykazuje nadpriemerný výnos (viac ako 3%). Podľa skúseností spoločnosti REL firmy, ktoré sú v riadení režijných nákladov najefektívnejšie, dokážu v porovnaní s ostatnými ročne ušetriť náklady, ktoré zodpovedajú 0,6% až 1,53% ich tržieb.

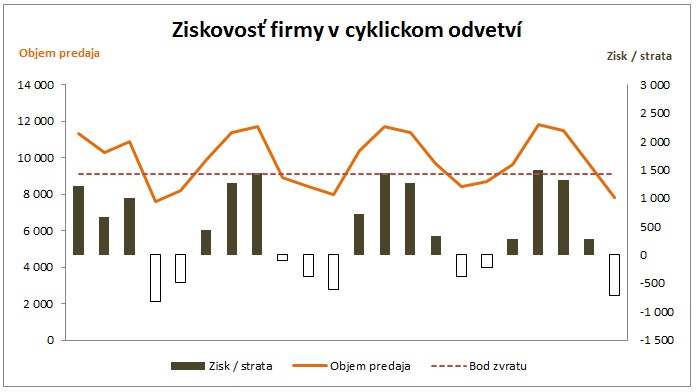

Z uvedeného nevyplýva iba to, že ak manažment dokáže kontrolovať náklady, tak riadi firmu efektívnejšie a dosahuje vyšší zisk. Nižší podiel režijných nákladov, ktoré majú väčšinou charakter fixných nákladov, zároveň znižuje bod zvratu – t.j. objem predaja, pri ktorom sa firma dostáva zo straty do zisku (pri ktorom vygenerovaný krycí príspevok pokryje všetky fixné náklady). Čím nižšie sú fixné náklady, tým dokáže firma absorbovať väčší pokles predaja bez toho, aby sa dostala do straty.

Súvisiaci článok: Bod zvratu

Štruktúra nákladov sa dostáva do pozornosti manažmentu najmä v čase, keď klesá predaj, alebo ak predaj výrazne kolíše. Pre firmy zo silne cyklických odvetví, ako je strojárstvo, automobilový priemysel či médiá, alebo firmy z nákladovo a investične náročných odvetví, ako je napríklad metalurgia, je výška fixných nákladov a schopnosť tieto náklady pružne prispôsobovať otázkou prežitia na trhu.

Manažment by mal preto venovať adekvátnu pozornosť riadeniu nákladovej štruktúry. Začnite napríklad tým, že zanalyzujete nákladovú štruktúru vašej firmy a porovnáte ju s odvetvovým štandardom. Keďže na Slovensku je všeobecne problém získať finančné výkazy súkromne vlastnených firiem, môžete sa pozrieť na nákladovú štruktúru verejne obchodovaných spoločností v zahraničí. Pozrite sa, aký podiel režijných nákladov dosahujú tie najlepšie firmy vo vašom odvetví na svete. Táto informácia môže pre vás predstavovať užitočný a relatívne objektívny benchmark, ku ktorému sa môžete snažiť priblížiť.

Znižovanie režijných nákladov, a nákladov vo všeobecnosti, nie je jednoduché: 40% až 60% projektov, ktorých cieľom je redukcia nákladov, končí neúspešne – cielené úspory sa buď nedosiahnu, alebo sa po krátkom čase vrátia späť. Niekoľko užitočných princípov, ktoré sa oplatí pri znižovaní nákladov aplikovať, môžete nájsť tu:

- Hľadáte

úspory? Nezabudnite na režijné náklady.

- Ako dosiahnuť

udržateľné zníženie nákladov

- Znižovanie

nákladov: predtým, ako začnete

- Nástroje na

optimalizáciu organizačnej štruktúry a osobných nákladov

- Máte odvahu

zredukovať produktové portfólio o 99%?

- Zero Based

Budgeting: ako osekať režijné náklady

- Six Steps to Achieving Competitive Advantage Through Cost Excellence

- Sustained cost transformation: Delivering savings that stick

- How to break out from the G&A cost treadmill

Znížiť bod zvratu je samozrejme možné nielen znížením fixných nákladov, ale aj zvýšením krycieho príspevku na jednotku predaja. Napríklad podľa spoločnosti Deloitte môžu opatrenia na strane predajných cien priniesť niekoľkonásobne vyšší efekt, ako opatrenia na strane nákladov: 1% zvýšenie predajných cien pomôže zvýšiť prevádzkový zisk v priemere o 12,3%, zatiaľ čo 1% úspora variabilných nákladov prinesie zvýšenie zisku o 6,7%, a 1% úspora fixných nákladov zlepší zisk o 2,6%.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.