Controlling & Finančná analýza | Kontrola nákladov

Ako dosiahnuť udržateľné zníženie nákladov

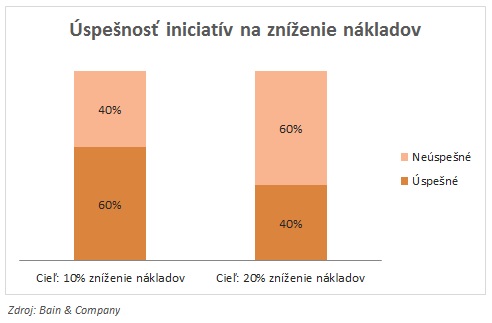

40% až 60% programov na znižovanie nákladov končí neúspešne. Spoločnosť Bain & Company identifikovala niekoľko faktorov, ktoré odlišujú tých úspešných od neúspešných. Jedným z nich je rešpektovanie externých podmienok na trhu pri stanovovaní nákladových cieľov.

29.05.2013 | Zdroj: Bain & Company

CFO.sk

Zhrnutie

Medzinárodná konzultačná spoločnosť Bain & Company na základe vlastného prieskumu identifikovala 4 faktory úspechu, ktoré musia firmy dodržať, ak chcú dosiahnuť udržateľné zníženie nákladov. Jedným z nich, ktorý rozoberáme v tomto článku, je nevyhnutnosť zohľadniť externé trhové prostredie pri definovaní nákladových cieľov – kroky konkurencie, cenová elasticita trhu, technologické inovácie.

Programy na znižovanie nákladov dosahujú nízku mieru úspešnosti

Znižovanie nákladov je jeden zo základných spôsobov, ako získať na trhu konkurenčnú výhodu. 40% firiem, ktoré patria k najlepším vo svojom odvetví, považuje nákladové vodcovstvo za pilier svojej konkurenčnej stratégie.

Napriek tomu veľká časť iniciatív zameraných na zníženie nákladov skončí neúspešne: podľa prieskumu spoločnosti Bain & Company medzi 68 firmami kótovanými na burze, ktoré v roku 2009 rozbehli programy na zníženie nákladov, 40% až 60% firiem ciele v redukcii nákladov nedosiahli:

Iba 20% firiem dokázalo v priebehu dvoch rokov po ohlásení programu na zníženie nákladov naďalej zvyšovať svoju ziskovú maržu napriek tomu, že ich tržby klesali.

Ako to dokázali?

Na základe prieskumu a rozhovorov s takmer 300 top manažérmi spoločnosť Bain & Company identifikovala 4 faktory úspechu:

- Ciele programu musia brať do úvahy situáciu a reálne

možnosti na trhu, nesmú byť stanovené v izolácií na základe subjektívnych

predstáv manažmentu.

- Program na zníženie nákladov musí byť zosúladený so

stratégiou firmy.

- Znižovanie nákladov

musí zohľadňovať vzájomné prepojenie jednotlivých aktivít a procesov vo

firme, nesmie byť izolované vo vybranej oblasti bez zohľadnenia vplyvov na

zvyšok firmy

- Veľká časť úspor sa skrýva v nákladových oblastiach,

ktoré „nikomu nepatria“ – t.j. nie je jednoznačne zadefinovaná zodpovednosť za

ich riadenie (napr. sekretariát a administratíva na ústredí)

V tomto článku sa zameriame na prvý faktor – prispôsobenie nákladových cieľov trhovému prostrediu.

Ciele v znižovaní nákladov musia rešpektovať podmienky na trhu

Ak stanovíte ciele spôsobom „znížime náklady o 10% v tej a tej oblasti“ na základe subjektívnej predstavy manažmentu alebo ako výsledok interného benchmarkingu, a nezoberiete do úvahy externé faktory, ako je očakávaný vývoj dopytu, kroky konkurencie alebo vplyv technologických inovácií, znižujete pravdepodobnosť úspechu vášho programu.

Bain & Company ilustruje tento problém na príklade internetového makléra Charles Schwab.

Charles Schwab čelil v prvom desaťročí nového milénia rastúcej konkurencii maklérov, ktorých stratégia bola založená na predaji poistenia cez internet.

Namiesto bezhlavého znižovania nákladov uskutočnila firma najprv detailný prieskum na trhu. V prieskume zistila úroveň trhových cien, ktoré jej mali zabezpečiť cenovú konkurencieschopnosť. S informáciou o cieľovej predajnej cene mohla firma vypočítať, o koľko musí znížiť svoje náklady, aby bola schopná na trhu konkurovať. Následne spustila program znižovania nákladov, v ktorom veľkú úlohu hrali IT náklady. Firma zmenila svoju IT infraštruktúru a systémy tak, aby dostala náklady na uzatvorenie jednej poistky, ako aj náklady v back office na konkurencieschopnú úroveň.

Charles Schwab stanovil svoje nákladové ciele tak, aby odrážali cenovú konkurencieschopnosť na trhu. Tým zabezpečil, že firma mohla ďalej rásť.

Podobný trhovo orientovaný spôsob riadenia a plánovania nákladov je podstatou metódy target costing, ktorú používajú najúspešnejšie firmy na svete pri zavádzaní inovácií na trh.

Pri definovaní cieľov vášho programu na zníženie nákladov vždy zohľadnite externé faktory:

- Pozrite sa na to, čo robí konkurencia a predvídajte jej

ďalšie kroky: ak sa na váš trh pripravujú vstúpiť nízkonákladoví konkurenti

z okolitých krajín, musíte vaše nákladové ciele tejto skutočnosti

prispôsobiť.

- Zohľadnite, ako na váš trh vplývajú technologické inovácie:

ak vaši konkurenti práve implementujú nízkonákladové riešenia postavené na

online alebo mobilnej stratégii, zohľadnite očakávanú situáciu na trhu.

- Legislatívne prostredie: napríklad firmy pôsobiace

v energetike musia počítať s tým, že nestabilný legislatívny rámec na

Slovensku a rozhodnutia ÚRSO môžu z roka na rok zmeniť spôsob výpočtu

oprávnených nákladov, a radikálne zmeniť pohľad na to, čo je a čo nie

je konkurencieschopná nákladová štruktúra.

- Očakávaný vývoj predajných cien na trhu – snažte sa

vybudovať takú nákladovú štruktúru, ktorá vám prinesie väčšiu flexibilitu v

cenotvorbe.

- Prispôsobte ciele v znižovaní nákladov očakávanému

vývoju dopytu a rastu trhu.

Postavte nákladové ciele na prevádzkových ukazovateľoch, nie ako absolútne hodnoty

Prieskum firmy Bain & Company ukázal, že firmy, ktoré si stanovili merateľné ciele postavené na prevádzkových ukazovateľoch, najlepšie relatívnych, a ktoré rešpektujú konkurenčnú situáciu, dosiahli oveľa lepšie výsledky.

Napríklad pri znižovaní nákladov na distribúciu a logistiku musí firma vopred stanoviť, aká úroveň prevádzkových ukazovateľov je potrebná na zabezpečenie konkurencieschopnosti, a podľa toho stanoviť ciele v znižovaní nákladov.

Znamená to napríklad definovať, aká úroveň dodávateľského servisu (dodávka tovaru včas a v požadovanej kvalite) je potrebná pre dosiahnutie požadovaného trhového podielu. Ak vaši konkurenti poskytujú dodávateľský servis na úrovni 95% a viac, ale vy pracujete na úrovni 90% - 95%, musíte sa najprv rozhodnúť, aký servis chcete vašim zákazníkom zabezpečiť, a podľa toho nastaviť ciele v redukcii nákladov.

„Naslepo“ stanovený cieľ spôsobom „zníženie nákladov na distribúciu o 10%“ môže byť realizovateľný, neznamená to však, že firme pomôže skutočne získať konkurenčnú výhodu a udržateľným spôsobom zlepšiť ziskovosť.

Bain & Company zistil, že:

- Viac ako 50% riaditeľov vo firmách, ktoré mali definované

cieľové prevádzkové ukazovatele uviedlo, že dokážu úspory v nákladoch

udržať počas ďalších 3 rokov – v porovnaní s menej ako 25% firiem, ktoré

takéto ciele stanovené nemali.

- Firmám so správne stanovenými cieľmi pomohol program

znižovania nákladov výrazne alebo čiastočne podporiť ďalší rast, zatiaľ čo schopnosť

firiem bez takýchto cieľov rásť bola dvojnásobne nižšia

Iným príkladom správneho nastavenia relatívnych prevádzkových cieľov môže byť obchodné oddelenie. Ak nastavíte nákladové ciele napríklad v podobe nákladov na jednotku predaja alebo ako percento tržieb namiesto stanovenia cieľovej úrovne v absolútnej hodnote, takýto relatívny ukazovateľ je použiteľný pri rôznych úrovniach predaja a nezväzuje obchodnému vedeniu ruky. Navyše je ľahšie použiteľný pri benchmarkingu s konkurenciou alebo v rámci firmy.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.