Controlling & Finančná analýza | Kalkulácie a cenotvorba

Cenotvorba a ziskovosť: kľúč k úspechu spočíva v detailoch

Zatiaľ čo pozornosť manažmentu sa často sústreďuje na redukciu nákladov, veľké príležitosti na zvýšenie ziskovosti sa môžu skrývať v tvorbe a optimalizácii predajných cien. Na ich využitie je však potrebná detailná analýza informácií.

04.08.2013 | Zdroj: Deloitte

CFO.sk

Podľa analýzy spoločnosti Deloitte môžu opatrenia na strane predajných cien priniesť niekoľkonásobne vyšší efekt, ako opatrenia na strane nákladov: 1% zvýšenie predajných cien pomôže zvýšiť prevádzkový zisk v priemere o 12,3%, zatiaľ čo 1% úspora variabilných nákladov prinesie zvýšenie zisku o 6,7% a 1% úspora fixných nákladov zlepší zisk o 2,6%. Zvýšenie objemu predaja o 1% prinesie 3,6% zvýšenie prevádzkového zisku.

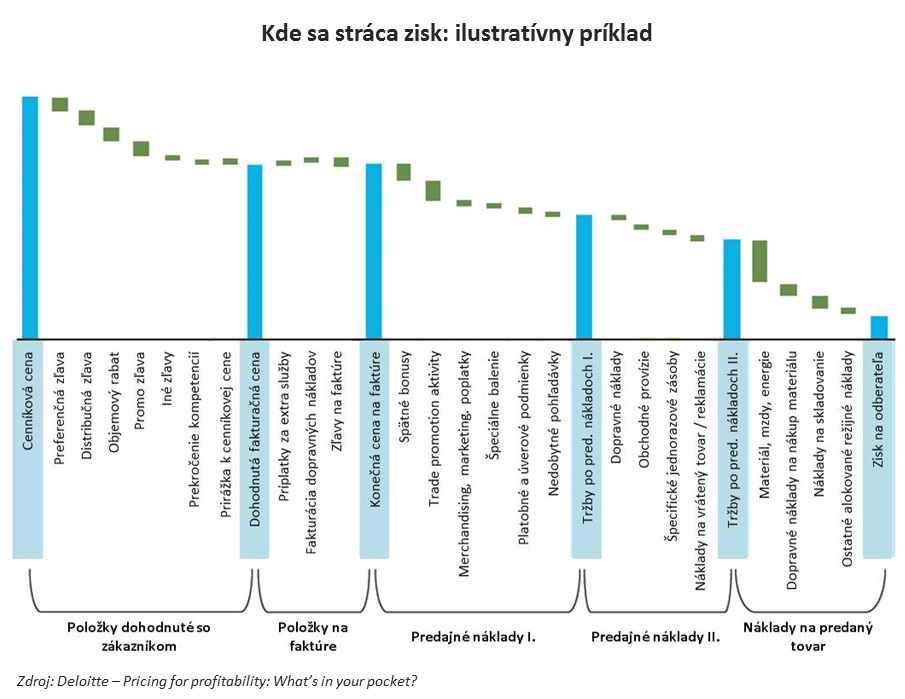

Pri optimalizácii predajných cien a ziskovosti je však nevyhnutné pracovať na detailnej úrovni – t.j. na úrovni jednotlivého zákazníka a produktu, a identifikovať všetky faktory, ktoré ovplyvňujú ich skutočnú ziskovosť: od rôznych druhov zliav až po alokáciu nepriamych nákladov. Tento detail ilustruje nasledovný graf:

Bez ohľadu na to, aké druhy zliav, distribučné kanály a názvoslovie sa používajú, princíp tohto grafického znázornenia je jednoznačný – identifikovať a alokovať všetky náklady, ktoré zo základnej cenníkovej ceny vedú k skutočnému zisku na jednotlivého odberateľa a produkty. Väčšina firiem má vo svojom portfóliu ziskových aj stratových zákazníkov a produkty, no nie každá dokáže identifikovať, ktoré to sú, hoci na agregovanej úrovni môže vykazovať uspokojivú úroveň ziskovosti. Rozhodovanie o predajnej cene, marketingových aktivitách, produktoch a zákazníkoch je potom vo veľkej miere strieľanie naslepo.

Súvisiaci článok: Activity Based Management v spoločnosti Caterpillar

Pohľad na takejto úrovni detailu umožní odhaliť nedokonalosti, ktoré nie je možné postrehnúť, ak sa ziskovosť vyhodnocuje na agregovanej úrovni za celú firmu alebo za hlavné predajné segmenty. Napríklad:

- Poskytovanie neprimeraných zliav porušovaním

kompetencií zo strany obchodníkov

- Uniformné poskytovanie zliav všetkým odberateľom bez

rozlišovania ich skutočnej ziskovosti

- Prísľub dodávok, ktoré spôsobia neúmerne vysoké

dodacie náklady

- Udržiavanie vysokej úrovne rezervných zásob pre

zákazníkov s nepravidelnou frekvenciou a výškou objednávok a s tým

súvisiace viazanie prostriedkov v zásobách

- Odberatelia, ktorí realizujú veľký počet malých

objednávok a spôsobujú neúmerné zvyšovanie logistických nákladov

- Ustupovanie tlaku na trhu a znižovanie predajných

cien, pri ktorých sa daný zákazník stáva stratový

- Sústredenie sa na produkty s vysokým krycím

príspevkom, ktoré však na seba viažu vysoké režijné náklady (napr. si vyžadujú

komplikovanú logistiku, výrobu alebo široký popredajný servis)

- Príliš agresívne zvyšovanie cien pre odberateľov,

ktorí sú citliví na cenu, a naopak nevyužitie cenových príležitostí pri

odberateľoch s nízkou mierou cenovej elasticity

Význam motivačných schém a individuálnych cieľov

Ziskovosť často znižuje nesprávne nastavený motivačný systém jednotlivých manažérov: obchodné oddelenie sleduje objem tržieb a krycí príspevok, čo vedie k ignorácii režijných a marketingových nákladov, výroba sa snaží o čo najnižšie jednotkové náklady a veľké výrobné dávky, čo zvyšuje úroveň zásob, a pod.

Finančné oddelenie by sa preto malo snažiť získať holistický pohľad na všetky časti životného cyklu výrobku a získať obraz o skutočnej ziskovosti každého zákazníka a produktu. Takýto ucelený pohľad umožní správne nastaviť čiastkové stratégie týkajúce sa distribučných kanálov, zákazníckeho a produktového portfólia, logistiky či riadenia zásob.

V prípade otázok môžete kontaktovať Igora Mravca, Senior Consultanta, alebo Martina Várossa, Directora spoločnosti Deloitte na e-mailových adresách imravec@deloitteCE.com a mvaross@deloitteCE.com.

Na spoločnosť Deloitte sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.