Controlling & Finančná analýza | Kalkulácie a cenotvorba

Zohľadnenie pracovného kapitálu v kalkulácii ziskovosti produktov a zákazníkov

Rozdielne prevádzkové a obchodné podmienky môžu ovplyvniť pohľad na ziskovosť jednotlivých zákazníkov

28.07.2014 | Zdroj: CFO.sk

CFO.sk

Rozdielne platobné podmienky, skladba predávaných produktov alebo charakter výrobného a distribučného procesu môžu mať nezanedbateľný vplyv na výšku pracovného kapitálu, ktorý je viazaný k jednotlivým produktom a zákazníkom. To následne ovplyvňuje ich ziskovosť. Ak kalkulácie nezohľadňujú náklady na pracovný kapitál, môže byť obraz o skutočnej ziskovosti odberateľov skreslený.

Napríklad kvôli odberateľom, ktorých objednávky nevyspytateľne kolíšu, je potrebné udržiavať vyššiu úroveň pohotovostných zásob, čo zvyšuje náklady na ich financovanie. Podobne výroba produktu so špecifickými úpravami trvá dlhšie v porovnaní s veľkosériovou výrobou a predlžuje sa doba obratu zásob.

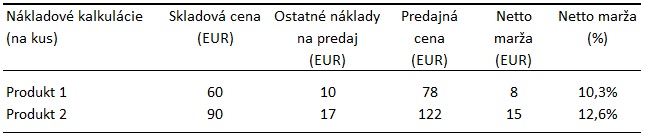

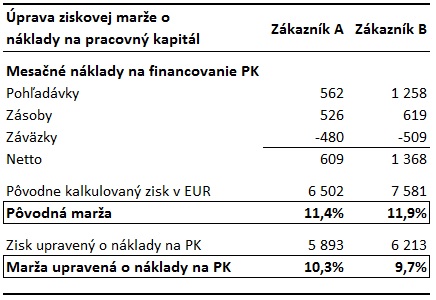

V príklade nižšie predáva spoločnosť XY dva produkty dvom zákazníkom. Jej nákladové kalkulácie odrážajú priame a nepriame výrobné náklady vrátane odpisov výrobných aktív zahrnuté v skladovej cene a ďalšie alokované náklady (náklady na distribúciu, predaj a marketing, ostatné réžie). Pre zjednodušenie predpokladajme, že jednotkové náklady a predajné ceny sú pre oboch odberateľov rovnaké.

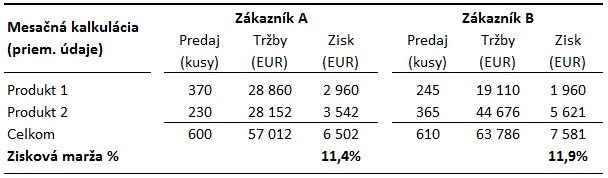

Za týchto podmienok dosahuje zákazník A ziskovosť 11,4% a zákazník B ziskovosť 11,9% vďaka tomu, že kupuje väčší objem produktu 2 s vyššou ziskovou maržou.

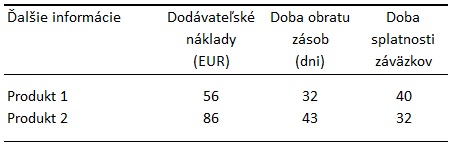

Produkt B má komplikovanejší výrobný proces a kvôli vyššej fluktuácii predaja vyžaduje vyššiu pohotovostnú zásobu, a preto má dlhšiu dobu obratu zásob. Na jeho výrobu sú potrebné drahšie komponenty zo zahraničia, pri ktorých požadujú dodávatelia čiastočnú platbu vopred, a preto doba splatnosti súvisiacich dodávateľských záväzkov je kratšia. Dodávateľské náklady predstavujú náklady súvisiace s výrobou, distribúciou a predajom fakturované dodávateľmi (použité pre výpočet doby splatnosti záväzkov).

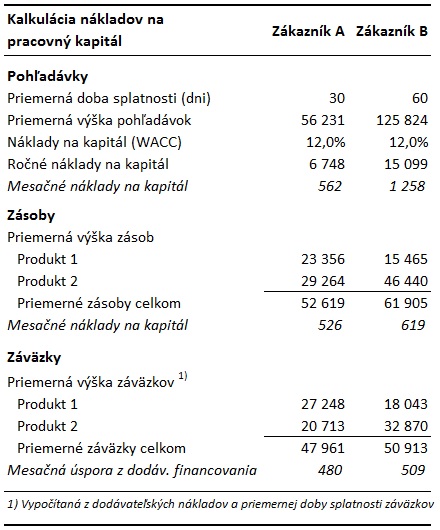

Zákazník B platí v priemere o 30 neskôr ako zákazník A, a pri 12% nákladoch spoločnosti XY na kapitál (WACC) stojí financovanie jeho pohľadávok dvojnásobne viac. Kvôli dlhšej dobe obratu zásob produktu B spoločnosť viaže viac kapitálu v zásobách určených na predaj spoločnosti B. Dodávateľský úver zo strany dodávateľov je v kalkulácií zohľadnený ako úspora (t.j. ponižuje náklad na financovanie pohľadávok a zásob).

Po zohľadnení nákladov na pracovný kapitál sa ukazuje, že zákazník A je v skutočnosti ziskovejší, ako zákazník B:

Náklady na pracovný kapitál má zmysel zohľadňovať v kalkuláciách najmä vtedy, ak existujú podstatné rozdiely v platobných podmienkach s obchodnými partnermi, v dĺžke výrobného a distribučného cyklu, skladbe predávaného portfólia a pod.

Naopak, pozor treba dávať na to, aby odberateľ nebol v kalkulácii dva krát „penalizovaný“ za náklady na pracovný kapitál – napr. ak rating odberateľov vychádza zo ziskovosti a zároveň platobnej disciplíny.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.