Treasury & Riadenie rizík | Riadenie rizík

FX hedging: má vôbec význam a kde sú jeho hranice?

Termínované menové obchody sú dôležitým nástrojom pre stabilizáciu cashflow a spoľahlivejšie plánovanie, v dlhodobom horizonte však firmu pred zmenami menových kurzov sami o sebe neochránia

27.03.2014 | Zdroj: CFO.sk

CFO.sk

Manažment si často kladie otázku, či má finančný hedging kurzového rizika pre firmu nejaký význam a či ju dokáže dostatočne ochrániť pred zmenami menových kurzov.

Podľa Pedra Jimeneza, riaditeľa treasury operácií skupiny Schneider Electric, ktorý poskytol rozhovor magazínu EuroTreasurer, je hedging užitočný, ale nedokáže firmu ochrániť v dlhodobom horizonte. Ak dôjde k rapídnej zmene kurzu, ktorá pretrvá dlhší čas, je potrebné prispôsobiť stratégiu firmy. Z dlhodobého hľadiska je potrebné hľadať prirodzené spôsoby zaistenia. Podniky, ktoré majú silnejšiu vyjednávaciu pozíciu, dokážu rýchlejšie presadiť zvýšenie predajných alebo zníženie nákupných cien. Napríklad Unilever zaisťuje kurzové riziko pomocou finančného hedgingu na obdobie najbližších 6 mesiacov. To je čas, ktorý v priemere potrebuje na to, aby nepriaznivé zmeny kurzov preniesol do svojich predajných cien.

Finančný hedging (využitie derivátov) pomôže firme eliminovať krátkodobé fluktuácie menových kurzov, zvyčajne v horizonte mesiacov. Zaistenie peňažných tokov pomocou forwardov a opcií poskytne firme väčšiu istotu pri plánovaní hospodárskeho výsledku a cashflow počas časového horizontu zaistenia, alebo pri plánovaní obchodných prípadov.

Súvisiace články:

- Tipy pre zaisťovanie

kurzového rizika pomocou finančného hedgingu

- Zabezpečenie

obchodného plánu proti kurzovému riziku

Pri dlhodobej zmene kurzu však firma musí urobiť viac, aby si zachovala konkurencieschopnosť.

Ak napríklad slovenskí exportéri očakávajú dlhodobé posilnenie eura, finančný hedging im poskytne určitý čas na prijatie nevyhnutných opatrení. Aby zostali konkurencieschopní v dlhodobom horizonte, musia prispôsobiť svoju nákupnú, výrobnú alebo obchodnú stratégiu a hľadať prirodzené spôsoby zaistenia. To znamená nájsť dodávateľov z menovej oblasti, do ktorej exportujú, presadiť zvýšenie predajných cien, presunúť alebo outsourcovať časť výroby na cieľový trh, znížiť náklady, alebo prísť s inováciou, ktorá im umožní žiadať vyššiu cenu.

Rovnaký prístup k riadeniu kurzového rizika používa firma Philips. Pomocou forwardov zaisťuje svoj cashflow na obdobie, ktoré potrebuje na to, aby prispôsobila svoju nákupnú a výrobnú stratégiu dlhodobým zmenám kurzov. Hlavným nástrojom prirodzeného zaistenia, ktorým Philips kompenzuje pohyby kurzov, je flexibilná nákupná stratégia – vytvorenie portfólia dodávateľov z rôznych menových oblastí a prispôsobovanie štruktúry nákupu zmenám kurzov hlavných mien.

Súvisiaci článok: Riadenie ekonomického kurzového rizika v spoločnosti Philips

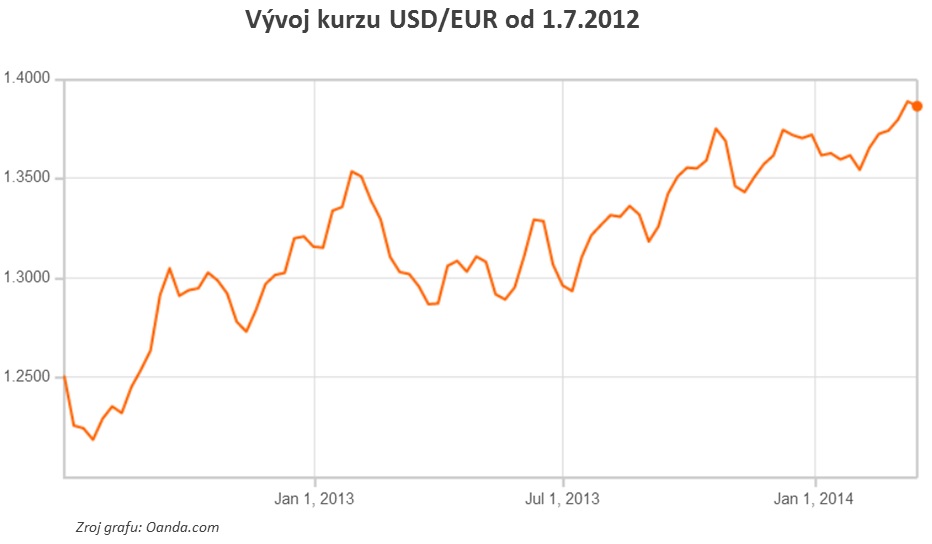

Na nasledujúcom grafe vidno vývoj kurzu eura oproti doláru od 1.7.2012. Pre exportérov vyvážajúcich za doláre dosť nepríjemný pohľad – euro posilnilo do dnešného dňa o 11%. To by väčšine firiem pohltilo celý prevádzkový zisk z realizovaných exportov.

Ak firmy hedgujú, väčšinou tak robia na obdobie 6 – 18 mesiacov, pričom väčšiu časť kurzového rizika zaisťujú v bližšom období, a menšiu časť vo vzdialenejšom. Ak má napríklad firma netto prebytok 500 tis. USD každý kvartál, typický prístup by bol zaistiť 750 tis. USD (75%) na prvý polrok, 500 tis. USD (50%) na druhý polrok a 250 tis. USD (25%) na tretí polrok. Tento zaisťovací program sa posúva a dopĺňa na kvartálnej alebo polročnej báze.

Takáto stratégia by však firmu pred vyššie uvedenou zmenou kurzu USD/EUR ochránila iba čiastočne, pričom pri každej obnove zaisťovacieho plánu by uzatvárala obchody (forwardy, opcie) pri silnejšom (nevýhodnejšom) spotovom kurze eura, čo znižuje jej efektívnosť.

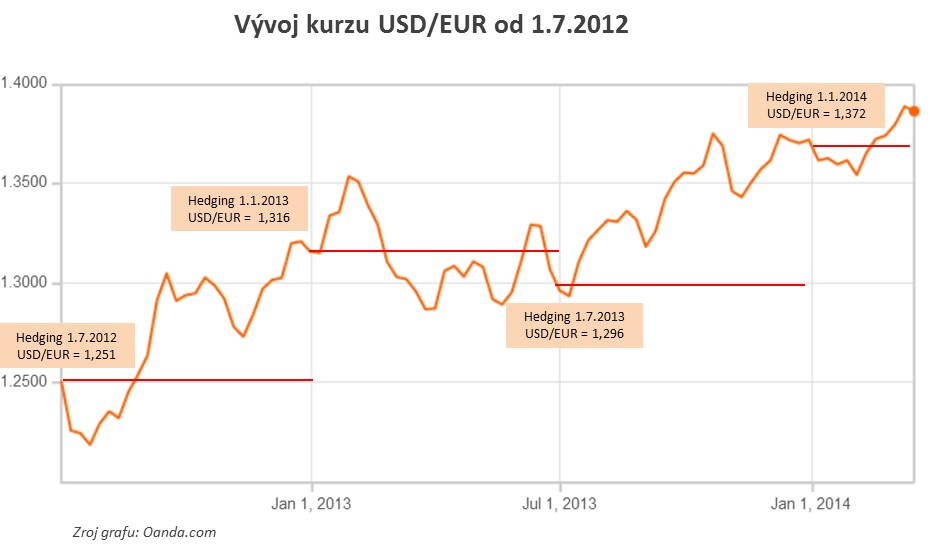

Môžeme to ilustrovať na príklade nižšie – firma pre zjednodušenie zaisťuje kurzové riziko pomocou forwardov na najbližších 6 mesiacov a každého polroka zaistenia obnovuje. 1.7.2012 uzatvorí forwardy na najbližších 6 mesiacov pri spotovom a forwardovom kurze 1,251 USD/EUR (pre zjednodušenie predpokladajme, že úrokové sadzby na dolár aj euro sú rovnaké, a tým aj spotový a forwardový kurz je rovnaký). To ju ochráni na 6 mesiacov, potom však bude nové termínované obchody uzatvárať pri kurze 1,316 USD/EUR. Ak neprijala žiadne opatrenia, tak v prvom polroku 2013 klesne jej zisková marža z exportných aktivít o 5% (1,316 / 1,251 - 1).

Ak teda existuje predpoklad pre dlhodobú zmenu kurzu, je nevyhnutné, aby firmy prijali opatrenia v oblasti nákupu, zmenili nákladovú štruktúru alebo urobili opatrenia na strane predaja a tým sa pripravili na nevýhodnejší menový kurz. Dovtedy môžu využiť termínované menové obchody a dočasne ochrániť svoj cashflow.

Aké sú vaše skúsenosti? Pripojte komentár na koniec článku alebo nám napíšte na cfo@cfo.sk.

Všetko, čo potrebujete vedieť o riadení kurzového rizika nájdete v téme „Kurzové riziko“ na portáli CFO.sk.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.