Controlling & Finančná analýza | Plánovanie

Príprava 12 týždenného plánu cashflow (4)

Plánovanie peňažných tokov vo vzdialenejšej časti plánovacieho horizontu

27.09.2013 | Zdroj: CFO.sk

CFO.sk

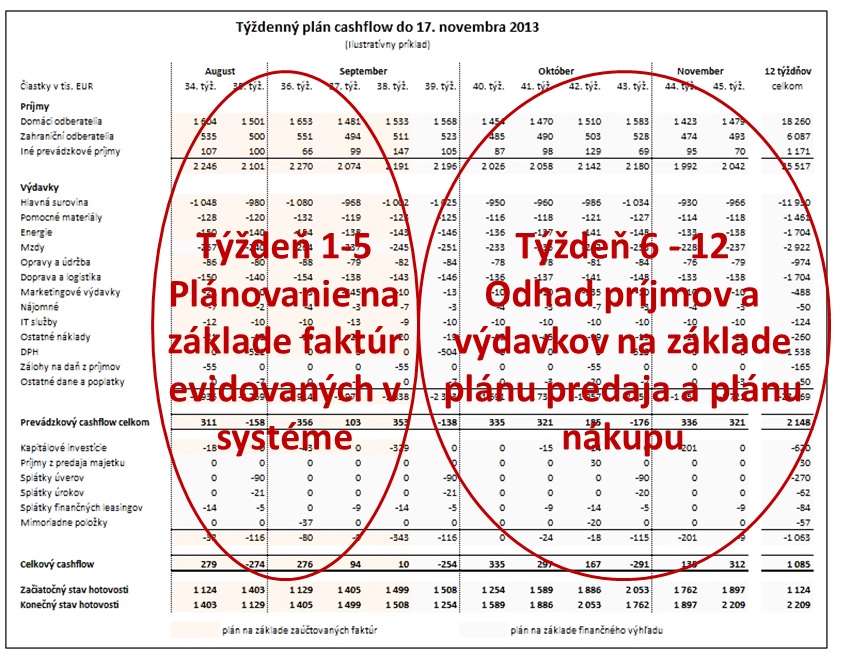

V prvých troch článkoch o príprave 12 týždenného plánu cashflow sme sa venovali plánovaniu príjmov a výdavkov na základe pohľadávok a záväzkov, ktoré sú k dátumu prípravy plánu evidované v informačnom systéme podniku. Tým sme pokryli najbližšie týždne plánovacieho horizontu.

Väčšina firiem však tento prístup nemôže použiť na plánovanie príjmov a výdavkov vo vzdialenejšej časti plánovacieho horizontu (povedzme v druhej polovici), pretože zvyčajná doba splatnosti tak dodávateľských ako aj vystavených faktúr nedosahuje viac ako 5 – 6 týždňov (napríklad priemerná zmluvná doba splatnosti pohľadávok na Slovensku dosahuje cca 30 dní, skutočná doba splatnosti 40 dní). Faktúry, ktoré sú k dátumu plánovania evidované v systéme, je tak možné využiť na odhad príjmov a výdavkov iba na najbližší mesiac.

Plán cashflow v druhej časti plánovacieho horizontu je preto potrebné pripraviť na základe plánu predaja a plánu nákupu rozdeleného do týždňov. Dĺžka plánovacieho horizontu závisí od doby splatnosti záväzkov a pohľadávok. Ak je napr. splatnosť všetkých faktúr 30 dní, tak potrebujete plán predaja a nákupu po týždňoch na najbližšie dva mesiace.

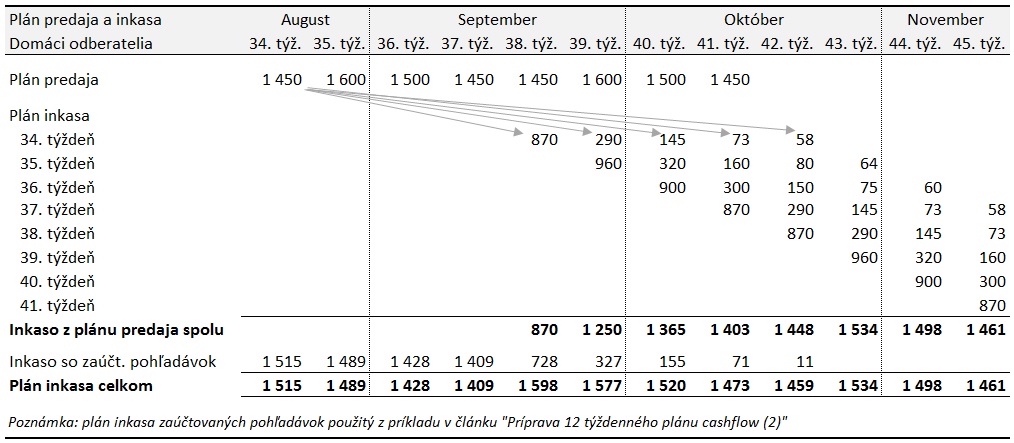

Plánované tržby v každom týždni sa následne konvertujú do plánu inkasa podobným spôsobom, ako sa plánuje inkaso už zaúčtovaných pohľadávok – t.j. podľa historickej štruktúry inkasa pohľadávok jednotlivých zákazníckych segmentov (prístup je vysvetlený tu). Podobne sa plán nákupu v každom týždni rozdelí na plán úhrad podľa zaužívanej splatnosti dodávateľských faktúr (prístup je vysvetlený tu).

V príklade nižšie je plán predaja na najbližších 8 týždňov konvertovaný na plán inkasa pri 30 dňovej zmluvnej splatnosti a podľa platobnej disciplíny domácich odberateľov, ktorá bola použitá v predchádzajúcom článku (2) (60% pohľadávok sa zinkasuje v týždni, v ktorom sú splatné, 20% v T+1, 10% v T+2, 5% v T+3 a 4% v T+4). Do plánu je doplnený plán inkasa pohľadávok, ktoré sú ku koncu 33. týždňa už zaúčtované v systéme.

Pri plánovaní je potrebné do inkasa a úhrad zahrnúť aj DPH. Nákupy aj predaje je preto vhodné členiť na tuzemské a zahraničné, alebo môžete používať efektívnu sadzbu DPH vypočítanú na základe očakávaného pomeru transakcií s a bez DPH.

Hlavný problém pri plánovaní príjmov a výdavkov

Samotný princíp plánovania cashflow vo vzdialenejšej časti plánovacieho horizontu je pomerne jednoduchý. Problémom je však dosiahnuť uspokojivú presnosť plánovania, ktorá závisí od:

- Správneho odhadu

celkovej výšky peňažných tokov,

- Správneho rozdelenie

peňažných tokov do jednotlivých týždňov.

Spoľahlivosť plánovaných príjmov a výdavkov tak vo veľkej miere závisí na kvalite a spoľahlivosti plánu predaja a nákupu a jeho rozdelenia do jednotlivých týždňov. Typicky sa znižuje vo vzdialenejšej časti plánovacieho horizontu. Aj keď je napríklad celkový plánovaný objem predaja v danom mesiaci relatívne presný, nepresnosť v jeho rozdelení do jednotlivých týždňov sa odrazí v časovom posune inkasa pohľadávok. Podobne aj keď je jeho rozdelenie do jednotlivých týždňov presné, nesprávne aplikovaná platobná disciplína odberateľov povedie k nesprávnemu rozloženiu príjmov do jednotlivých týždňov.

V bežnej výrobnej firme je nevyhnutnou podmienkou spoľahlivého plánovania cashflow dobre fungujúci systém integrovaného plánovania odbytu, výroby a nákupu. Ak má firma dobre prepracované plánovanie odbytu, t.j. vie spoľahlivo odhadnúť, koľko a akých produktov sa predá v ktorom týždni, môže presnejšie naplánovať výrobu a adekvátne k tomu pripraviť plán nákupu. Ak plánovanie týchto troch zložiek nie je zosúladené alebo je plán predaja nespoľahlivý, firma je nútená udržiavať vyššie pohotovostné zásoby, aby dokázala reagovať na zmeny v predaji, nákup je „odtrhnutý“ od predaja a je náročné ho plánovať.

Viac o plánovaní odbytu a výroby nájdete v článku Plánovanie výroby – kľúč k optimalizácii pracovného kapitálu.

Ak využívate vyššie spomínaný integrovaný systém plánovania a máte k dispozícii podrobný týždenný plán odbytu a výroby podľa produktov a zákazníkov na najbližšie týždne / mesiace, môžete tieto údaje jednoducho využiť pri plánovaní cashflow.

Ak nemáte k dispozícii integrovaný plán predaja, výroby a nákupu po týždňoch, plánovanie cashflow bude náročnejšie.

Rozdelenie predaja do týždňov v rámci mesiaca je individuálne a závisí od odvetvia. Ideálne je začať analýzou historických predajov, z ktorých možno identifikovať určitú sezónnosť a vzorce predaja počas mesiaca. Predaj je vhodné analyzovať v členení podľa homogénnych skupín odberateľov alebo produktov, ktoré majú podobné správanie a sezónnosť. Inokedy je užitočné samostatne naplánovať predaj najväčším odberateľom, ak napr. polovicu tržieb predstavuje iba niekoľko zákazníkov.

Viac užitočných informácií o plánovaní dopytu, výroby a nákupu nájdete vo vyššie spomínanom článku o plánovaní výroby.

Odporúčania

- Implementujte integrovaný

systém plánovania. Okrem ľahšieho plánovania cashflow výrazne prispeje k efektívnejšiemu

využívaniu výrobných a logistických kapacít, plánovaniu ľudských zdrojov

vo výrobe, a k zníženiu úrovne zásob a investícií.

- Využite Paretov

princíp 80/20. Sústreďte sa na čo najpresnejšie naplánovanie najväčších

položiek nákupu a najväčších odberateľov. Keď dosiahnete uspokojivú presnosť

plánovania, môžete sa venovať menej významným položkám.

- Stanovte si KPI –

ciele v presnosti plánovania, ktoré postačujú vašim potrebám. Napríklad

maximálna odchýlka skutočného zostatku hotovosti na konci prvého mesiaca

plánovacieho horizontu 5%, na konci druhého mesiaca 8% a na koncie tretieho 10%.

- Neustále porovnávajte

plán cashflow 1) s predchádzajúcim plánom a 2) so skutočným cashflow. Vysvetľovaním

odchýlok a neustálym učením sa je možné presnosť plánovania zvýšiť na

uspokojivú úroveň.

- Pravidelne vyhodnocujte,

či sú kľúčové predpoklady používané pri plánovaní stále aktuálne. Jedná sa

najmä o:

- Časovú štruktúru inkasa pohľadávok / platobnú disciplínu odberateľov, ktorá sa môže meniť podľa finančnej situácie odberateľov a ich odvetvia, zmenou štruktúry odberateľov, exportom, zmenami v produktovom mixe pod.

- Správanie tržieb a ich sezónnosť, čo má vplyv na presnosť plánovania predaja a jeho rozdelenie do jednotlivých týždňov v mesiaci

- Zmluvnú a skutočnú splatnosť dodávateľských faktúr, ktorá sa môže meniť napr. pri obnove ročných kontraktov alebo pri väčšej zmene v portfóliu dodávateľov

- Podiel predaja a nákupu s a bez DPH

- Nikdy sa nespoliehajte

na jednu verziu plánu. Vždy urobte analýzu citlivosti na najvýznamnejšie a najrizikovejšie

predpoklady a pripravte viacero scenárov, ktoré vám poskytnú rozpätie, v ktorom

sa cashflow môže vyvíjať.

- Plán cashflow nie je

záležitosťou finančného oddelenia. Pre jeho spoľahlivú prípravu je nevyhnutná

súčinnosť ostatných oddelení, ktoré ovplyvňujú jednotlivé položky príjmov a výdavkov

– obchod, marketing, výroba, nákup, majetok a pod. Úlohou finančného oddelenia

je nastaviť model a systém zberu dát, vysvetliť význam a princípy plánovania

cashflow, pomáhať kolegom s interpretáciou a kontrolou dát,

integrovať dáta do finálneho plánu a skontrolovať, či dávajú zmysel.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.