Controlling & Finančná analýza | Plánovanie

Príprava 12 týždenného plánu cashflow (2)

Detailný postup plánovania inkasa pohľadávok v najbližších týždňoch plánovacieho horizontu.

04.09.2013 | Zdroj: CFO.sk

CFO.sk

Pri príprave 12 týždenného plánu cashflow je potrebné použiť odlišný prístup pre plánovanie peňažných tokov na najbližšie týždne a na zvyšok plánovacieho obdobia:

- obdobie najbližších 4 – 5 týždňov (v závislosti

od doby obratu pohľadávok a záväzkov) sa plánuje na základe už zaúčtovaných

pohľadávok a záväzkov,

- zvyšok obdobia sa pripravuje na základe

obchodného a finančného výhľadu.

Pre viac informácií viď súvisiaci článok: Príprava 12 týždenného plánu cashflow (1)

Bežné prevádzkové príjmy (z predaja) a výdavky (z nákupu) sa v najbližších týždňoch plánujú na základe očakávaného dátumu inkasa / úhrady už zaúčtovaných pohľadávok a záväzkov. Ak je napr. skutočná doba obratu pohľadávok 40 dní, inkaso na najbližšie 4 – 5 týždňov je možné odhadnúť podľa splatnosti jednotlivých položiek v saldokonte pohľadávok.

Plánovanie inkasa pohľadávok

Pri plánovaní inkasa pohľadávok na najbližšie týždne je potrebné postupovať nasledovne:

- Vyčleniť zaúčtované nedobytné pohľadávky

a väčšie problematické pohľadávky, pri ktorých už dnes viete, že nebudú

zinkasované k dátumu splatnosti (napr. väčšie reklamácie a pod.)

- Rozdeliť odberateľov (pohľadávky) do

homogénnych skupín podľa ich platobnej disciplíny

- Rozdeliť pohľadávky v jednotlivých

skupinách na pohľadávky, ktoré sú k začiatku plánovacieho obdobia pred dátumom

splatnosti, a ktoré sú po dátume splatnosti

- Naplánovať príjmy podľa historickej štruktúry

inkasa pohľadávok pre každú skupinu osobitne, zvlášť pre pohľadávky pred

a po splatnosti, pričom treba zohľadniť očakávanú výšku nových nedobytných

pohľadávok

- Pripočítať príjmy z predaja v hotovosti

v prípade, ak má spoločnosť takéto predaje

Nedobytné a problematické pohľadávky je potrebné naplánovať samostatne, prípad od prípadu.

Zostávajúcich odberateľov (resp. ich pohľadávky) treba rozdeliť do homogénnych skupín, ktoré majú podobnú štruktúru splácania (platobnú disciplínu). Skupiny je potrebné definovať na základe analýzy historického inkasa povedzme za posledných 6 – 12 mesiacov. Napríklad jednu skupinu odberateľov môžu predstavovať veľké maloobchodné reťazce, druhú skupinu drobné maloobchodné predajne, tretiu veľkoobchodníci, a štvrtú zahraniční odberatelia. Dôležité je, aby bola platobná disciplína odberateľov zahrnutých v rovnakej skupiny podobná.

Na základe analýzy historických dát o inkasách pohľadávok je potrebné vypočítať, s akým omeškaním sa pohľadávky uhrádzajú. Vysvetlime to na príklade.

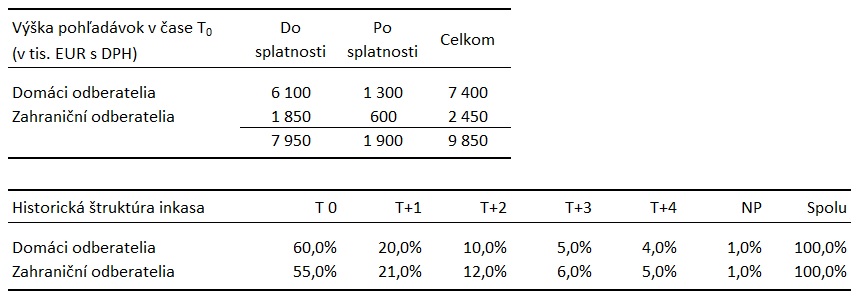

Spoločnosť ABC eviduje celkové pohľadávky (očistené o nedobytné a problematické položky) v celkovej výške 9 850 tis. EUR s DPH. Pre zjednodušenie identifikovala dve skupiny odberateľov s podobnou štruktúrou splácania – domácich a zahraničných. Priemerná zmluvná doba splatnosti pohľadávok je cca 30 dní. Spoločnosť pripravuje plán cashflow na 34. – 45. kalendárny týždeň.

Na základe analýzy inkasa pohľadávok za posledných 6 mesiacov spoločnosť zistila, že v priemere 60% pohľadávok voči domácim odberateľom je inkasovaných v tom týždni, kedy sú splatné podľa dátumu splatnosti na faktúre (T0). 20% pohľadávok sa zinkasuje s jednotýždenným omeškaním (T+1), 10% s dvojtýždenným (T+2) a tak ďalej. Podobným spôsobom spoločnosť vypočítala štruktúru inkasa exportných pohľadávok. V priemere zostáva 1% všetkých pohľadávok nezinkasované (nedobytné pohľadávky – NP).

Vyššie uvedenú štruktúru inkasa môže firma aplikovať na zaúčtované pohľadávky splatné v jednotlivých týždňoch plánovaného obdobia.

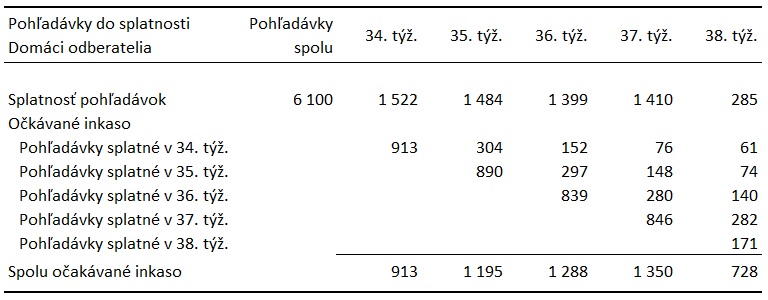

Najprv treba vypočítať očakávané inkaso pohľadávok, ktoré nie sú ešte splatné. Napríklad z celkovej hodnoty pohľadávok do splatnosti voči domácim odberateľom vo výške 6,1 mil. EUR je 1 522 tis. EUR splatných v 34. kalendárnom týždni, 1 484 tis. EUR v 35. týždni atď. Inkaso z pohľadávok splatných v 34. týždni sa naplánuje: 60% zo sumy 1 522 tis. EUR = 913 tis. EUR v 34. týždni, 20% v 35. týždni atď. Výsledkom výpočtu je očakávané inkaso všetkých zaúčtovaných pohľadávok do splatnosti v najbližších 5 týždňoch:

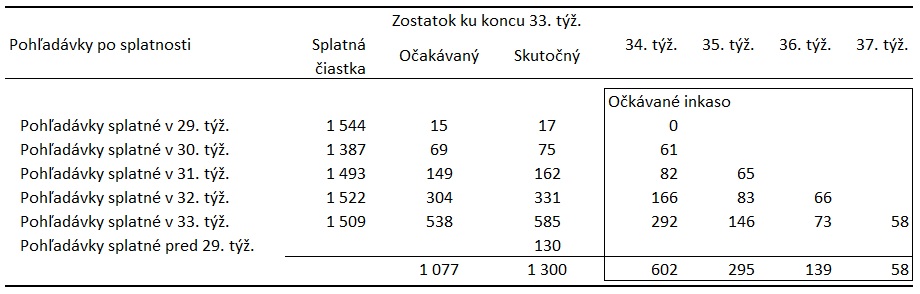

Pri pohľadávkach, ktoré sú k dátumu prípravy plánu cashflow po splatnosti môže firma postupovať tak, že skutočné zostatky neuhradených pohľadávok z každého predchádzajúceho týždňa rozdelí do zvyšných týždňov tiež podľa historickej štruktúry inkasa.

Napríklad v 32. týždni boli splatné pohľadávky v celkovej výške 1 522 tis. EUR. Podľa historickej štruktúry inkasa mal zostatok pohľadávok k začiatku plánovacieho obdobia (začiatok 34. týždňa) predstavovať 304 tis. EUR, v skutočnosti však zákazníci platili pomalšie a skutočná výška pohľadávok po splatnosti je 331 tis. EUR. Túto sumu (poníženú o nedobytné pohľadávky vo výške 1%) firma rozdelí na ďalšie 3 týždne (34. až 36. týždeň). Takýto prístup predpokladá, že firma postupne zinkasuje aj meškajúcich 27 tis. EUR (331 – 304 =27).

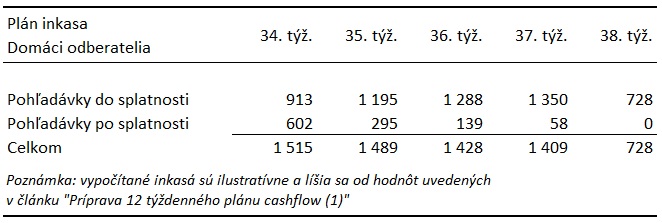

Celkové očakávané inkaso pohľadávok v najbližších 5 týždňoch je uvedené nižšie. Nakoľko je zmluvná doba splatnosti pohľadávok 30 dní, pre výpočet inkasa na 38. týždeň je potrebné použiť vstupy z plánu predaja (inkaso ovplyvnia aj predaje v 34 týždni).

Vyššie uvedený spôsob plánovania inkasa pohľadávok je možné nahradiť presnejšími výpočtami v prípade, ak firma plánuje a riadi inkaso svojich pohľadávok na týždennej báze (viď napríklad mesačný výkaz pre inkaso pohľadávok v článku Riadenie pohľadávok: monitoring hlavných KPI).

Odporúčania na záver

- Predpokladom

úspechu plánovania inkasa pohľadávok je dôkladná analýza a poznanie platobnej

disciplíny jednotlivých odberateľov, resp. hlavných skupín odberateľov

- Pre plánovanie

nie je dôležitá zmluvná splatnosť pohľadávok, ale skutočná splatnosť

vyplývajúca z platobnej disciplíny

- Časovú štruktúru

inkasa, ktorá sa aplikuje na zaúčtované pohľadávky je potrebné neustále

vyhodnocovať a porovnávať so skutočným inkasom, a prispôsobovať zmeneným

podmienkam.

Sledujte CFO.sk, v nasledujúcich príspevkoch rozoberieme plánovanie nákupov a ostatných častí týždenného plánu cashflow.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.