Controlling & Finančná analýza | Plánovanie

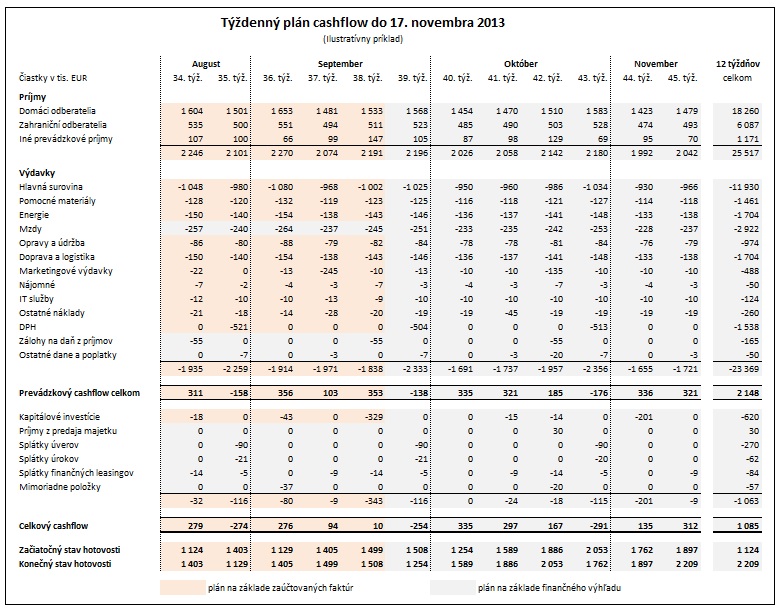

Príprava 12 týždenného plánu cashflow (3)

Plánovanie výdavkov v najbližších týždňoch plánovacieho horizontu

18.09.2013 | Zdroj: CFO.sk

CFO.sk

V druhej časti série článkov o 12 týždennom cashflow sme sa podrobne venovali plánovaniu príjmov v najbližších 4 týždňoch plánovacieho horizontu. Pri plánovaní výdavkov na najbližšie týždne je pri väčšine položiek možné použiť podobný prístup vychádzajúci z evidovaných prijatých faktúr a dodávok, treba však zohľadniť niektoré špecifiká.

Pripomíname, že týždenný plán cashflow, ktorý v týchto článkoch rozoberáme, je vhodný skôr pre malé a stredné firmy s menej sofistikovanými informačnými systémami.

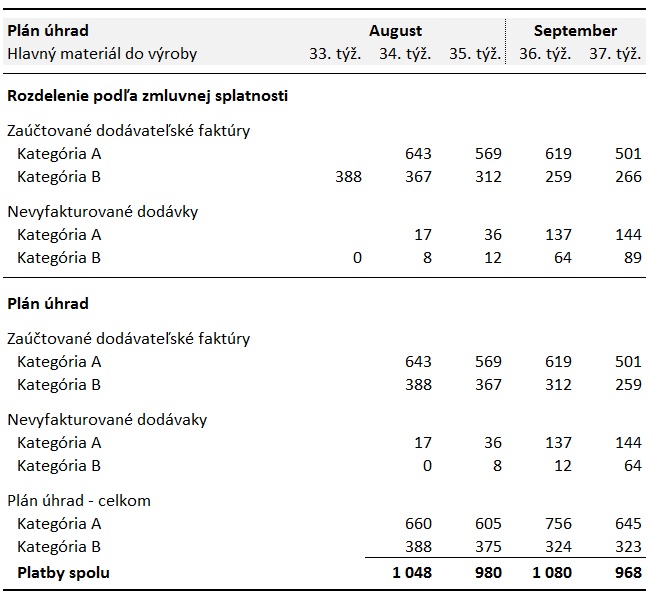

Pri plánovaní výdavkov je v prvom rade je potrebné rešpektovať zaužívaný spôsob úhrad dodávateľských faktúr. Mnohé väčšie firmy interne rozdeľujú dodávateľov do rôznych kategórií, či už podľa ich dôležitosti (napr. strategickí dodávatelia vs drobní alebo ľahko nahraditeľní dodávatelia), a podľa povahy nakupovaných položiek, a pre rôzne kategórie môže byť nastavená rôzna platobná disciplína: napr. platby strategickým dodávateľom v týždni, v ktorom je faktúra splatná, platby ostatným dodávateľom začiatkom nasledujúceho týždňa.

Ak informačný systém umožňuje kategorizáciu dodávateľov, zaúčtované faktúry v saldokonte je potrebné rozdeliť jednak do príslušných kategórií, ako aj podľa povahy nákladovej položky (riadok plánu cashflow), čo by mala zabezpečiť dostatočne detailná analytická evidencia účtov. Zaúčtované faktúry je potom potrebné rozdeliť podľa splatnosti do jednotlivých týždňov, a podľa zaužívaných platobných zvyklostí platby posunúť do príslušného týždňa, v ktorom majú byť uhradené (viď príklad nižšie).

Pri plánovaní výdavkov je dôležité nezabudnúť na prijaté a nevyfakturované dodávky a vystavené objednávky, a prípadné úhrady, ktoré nie sú realizované na základe podkladov evidovaných v informačnom systéme. Napríklad nevyfakturované dodávky materiálu je možné rozdeliť podľa jednotlivých dodávateľov a na základe zmluvnej splatnosti dohodnutej s daným dodávateľom naplánovať ich splatnosť.

V tomto smere je neoceniteľná automatizovaná evidencia a párovanie všetkých objednávok, príjmov a faktúr v informačnom systéme, ktorá poskytujú kontrolu nad celým nákupným cyklom (objednávka – príjem – faktúra – platba, t.j. „order to pay“).

V opačnom prípade sa napr. môže stať, že marketingové oddelenie podpíše zmluvu, na základe ktorej má firma v najbližších dvoch týždňoch uhradiť platbu za reklamnú kampaň, ak však táto zmluva / objednávka nie je zachytená v systéme, faktúra ešte neprišla a marketing túto informáciu neposunie na finančné oddelenie, platba sa nedostane do plánu cashflow. Podobný problém nastane v prípade, ak sa objedná tovar alebo služba, ktorá vyžaduje krátku dobu splatnosti (napr. 14 dní alebo zálohovú platbu).

Preto je užitočné vykonať analýzu platobných podmienok dodávateľských faktúr. Ak existujú dodávatelia, ktorých doba splatnosti je krátka (menej ako jeden mesiac alebo preddavkovo), treba im venovať zvýšenú pozornosť: napr. v príklade nižšie budú objednávky od týchto dodávateľov vystavené v 34. týždni splatné v 35 až 37 týždni, ale v v momente plánovania v systéme nie sú evidované, t.j. je potrebné doplniť informáciu o plánovaných nákupoch. Ideálne je však predĺžiť dobu splatnosti všade tam, kde je to možné.

Príklad plánovania platieb za nákup výrobných materiálov je uvedený nižšie. V príklade firma rozdeľuje dodávateľov na kategóriu A, ktorých faktúry uhrádza v tom týždni, v ktorom je faktúra splatná, a kategóriu B, ktorých faktúry uhrádza vždy začiatkom nasledujúceho týždňa. Podobne plánuje úhrady nevyfakturovaných dodávok. Pretože doba splatnosti väčšiny faktúr dosahuje 30 dní, firma môže plánovať výdavky na základe zaúčtovaných faktúr iba na najbližšie 4 týždne. Čiastky sú uvedené s DPH.

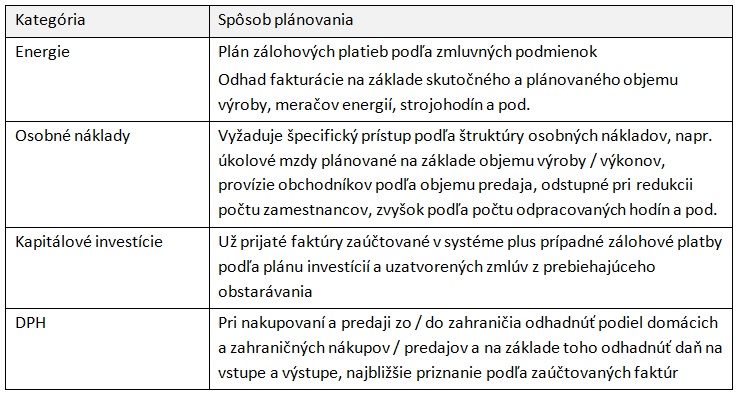

Pre ostatné kategórie výdavkov je možné použiť podobný prístup, špecificky je však potrebné zohľadniť niektoré položky:

Odporúčania na záver

Z vyššie uvedeného je zrejmé, že pre správne naplánovanie výdavkov je absolútne nevyhnutná spolupráca s ostatnými oddeleniami a efektívna výmena informácií, či už prostredníctvom podnikového informačného systému, alebo „offline“. Pri zavádzaní týždenného plánovania cashflow je potrebné vopred vysvetliť a presne dohodnúť, aké informácie majú jednotlivé oddelenia poskytnúť, dokedy, v akej forme a kvalite.

Menšie firmy, ktoré nemajú sofistikované ERP systémy a automatizovanú evidenciu objednávok a dodávateľských faktúr, by si mali dávať zvlášť pozor na platby, ktoré nie sú zachytené v systéme (nevyfakturované dodávky, objednávky a pod.), inak môžu výrazne nadhodnotiť plán cashflow.

Efektívny spôsob, ako odhaliť prípadné chýbajúce alebo podhodnotené výdavky je pri každej položke výdavkov porovnať pripravený plán so skutočným cashflow za posledné mesiace.

Tiež pripomíname, že pri plánovaní výdavkov je potrebné rešpektovať pravidlo 80/20 – maximum času sústrediť na položky, ktoré predstavujú najväčší podiel na výdavkoch, a zvlášť si dať pozor na položky, ktoré sú ťažšie predvídateľné alebo nemajú konzistentný vzorec správania, no zároveň môžu výrazne skresliť plán cashflow (napr. opravy a údržba, marketingové kampane, IT investície, odstupné, pokuty a penále, súdne spory, dividendy, pôžičky a pod.).

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.