Stratégia & Financovanie | Reštrukturalizácie

Skrotenie 221x: denný výhľad cashflow

Ako použiť výhľad cashflow na dennej báze na lepšie plánovanie a riadenie hotovosti, príjmov a výdavkov

05.02.2014 | Zdroj: CFO.sk

CFO.sk

Ak sa firma dostane do kritickej finančnej situácie a má problémy s financovaním prevádzkových potrieb a so splácaním dlhu, prioritou sa stáva riadenie a plánovanie peňažných tokov. Manažment potrebuje vidieť, koľko peňažných prostriedkov bude mať v najbližších týždňoch a mesiacoch k dispozícii a s dostatočným časovým predstihom vidieť, kedy a koľko hotovosti môže minúť a koľko bude firme chýbať.

Ak je situácia iba prechodná, firme môže postačovať výhľad cashflow na týždennej báze. Ak je kritická a firme kontinuálne chýbajú alebo budú chýbať prostriedky na úhradu záväzkov, môže sa zísť plánovanie príjmov a výdavkov na dennej báze. Tým finančné oddelenie ľahšie naplánuje dostatok prostriedkov na bankovom účte v tie dni, kedy musí uhradiť nevyhnutné platby, ako je DPH, mzdy či splátky úverov.

Súvisiaci článok: Podnikové reštrukturalizácie 3/3: päť princípov úspešnej reštrukturalizácie

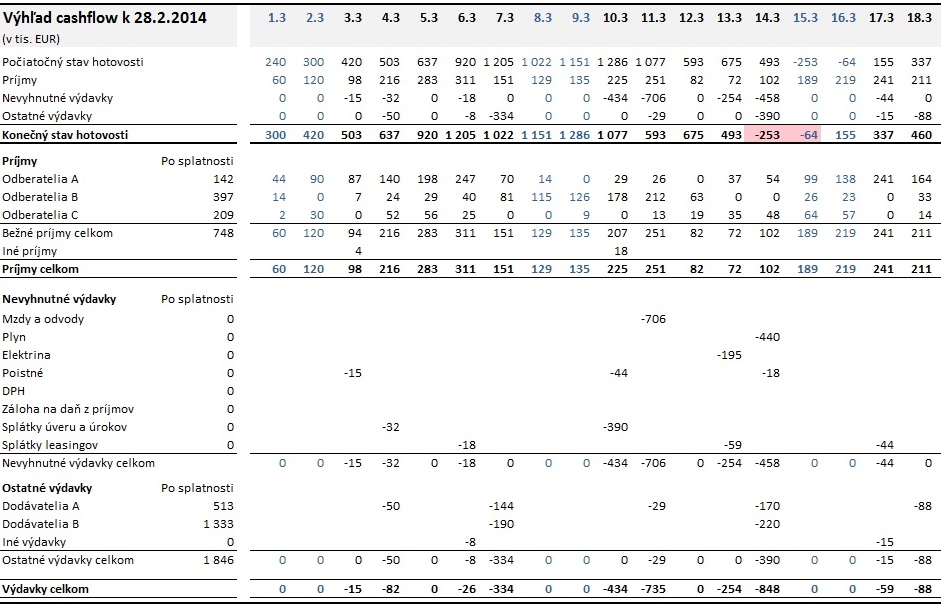

Menšie firmy, ktoré nemajú k dispozícii integrované aplikácie pre treasury a plánovanie, sú zväčša odkázané na plánovanie v Exceli. Takýto denný výhľad cashflow môže vyzerať napríklad nasledovne:

V tomto príklade je kritický týždeň začínajúci 10. marca, v ktorom je nahromadená väčšina výdavkov a na konci týždňa bude firme chýbať 250 tis. EUR. Situáciu môže vyriešiť posunutím úhrady faktúr od dodávateľov v skupine B o niekoľko dní neskôr, pretože nasledujúci týždeň očakáva väčšie príjmy od najspoľahlivejších odberateľov v kategórii A.

Štruktúra a úroveň detailu závisí od individuálnych potrieb, vo všeobecnosti však treba pamätať na niekoľko princípov.

Výdavky

Oblasť výdavkov má firma pod svojou kontrolou. Niektoré platby je v záujme zachovania kontinuity prevádzky a vyhnutiu sa zbytočným problémom potrebné uhrádzať v termíne splatnosti, ako sú mzdy, odvody, dane, splátky úverov a leasingov.

Pri ostatných obchodných partneroch má firma zvyčajne určitú flexibilitu a môže si dovoliť niekoľko dní alebo dokonca týždňov s platbou meškať. Optimálne je dodávateľov rozdeliť na dve, príp. tri skupiny: napr. skupinu A tvoria dodávatelia, ktorých dodávky sú kritické pre zachovanie kontinuity prevádzky a ktorí nie sú ľahko a rýchlo nahraditeľní. U týchto dodávateľov nie je bez predchádzajúceho rokovania vhodné prekračovať limit ich tolerancie. Skupinu B tvoria dodávatelia, ktorí sú ľahko nahraditeľní alebo menej dôležití. U nich si firma môže dovoliť dlhšie omeškanie, napríklad do momentu, kedy svoju pohľadávku nezačnú upomienkovať.

Súvisiaci článok: Reštrukturalizácia firmy je o prioritách

To, ako ďaleko firma s omeškaním úhrad zájde, závisí nielen od jej vyjednávacej pozície, ale aj od jej celkovej situácie. Ak je objektívne predlžená, aj drobný dodávateľ môže podať návrh na konkurz alebo zastaviť dodávku kritických vstupov a spustiť tak lavínu zbytočných problémov. Preto je dôležité s dodávateľmi aktívne komunikovať a vycítiť, kde sú ich hranice tolerancie.

Príjmy

Oblasť, na ktorou má firma podstatne menšiu kontrolu, sú príjmy. Spoľahlivosť výhľadu cashflow tak vo veľkej miere závisí od presnosti plánovania inkasa pohľadávok (druhou podmienkou je dôkladná a úplná evidencia záväzkov).

Prvým krokom je podobne ako pri príprave týždenného výhľadu cashflow detailná analýza platobnej disciplíny odberateľov. Ak ich má firma veľa, povedzme viac ako niekoľko stoviek, môže ich zoskupiť do homogénnych skupín, v prípade menšieho počtu je možno pracovať na úrovni jednotlivých odberateľov, alebo ich rozdeliť na základe princípu 80% : 20%.

Pri analýze a plánovaní príjmov je dôležitých niekoľko vecí. Po prvé vypočítať skutočnú priemernú dobu splatnosti pohľadávok za jednotlivých odberateľov alebo za skupiny odberateľov. Po druhé vypočítať, aká je variabilita v dátumoch úhrady: niektorí odberatelia platia pravidelne vždy 10 až 12 dní po splatnosti, u iných omeškanie kolíše od 5 do 30 dní po dátume splatnosti. Po tretie, ak firma nemá vybudované solídne procesy pre riadenie a inkaso pohľadávok, alebo nespolupracuje s inkasnou agentúrou, mala by s tým začať čo najskôr.

Nejedná sa iba o proces aktívneho upomienkovania klientov, ktorí meškajú s platbami. Treba sa pozrieť, či dôvod pre časté meškanie inkasa nie je na strane firmy samotnej – chybne vystavené faktúry alebo dodacie listy, problémy v kvalite dodávok a s tým súvisiace reklamácie, príliš komplikované a často sa meniace cenníky, zľavy a promo akcie, ktoré zvyšujú počet chýb na faktúrach, a podobne. Všetko, čo potrebujete vedieť o riadení pohľadávok, môžete nájsť v rubrike aktuálna téma.

V príklade vyššie sú napríklad odberatelia rozdelení na skupinu A – odberatelia, ktorí platia pravidelne a s malou variabilitou, skupinu B tvoria odberatelia, u ktorých je variabilita úhrad vyššia a môže kolísať povedzme plus / mínus 5 až 10 dní okolo priemerného dátumu úhrady, a skupina C, ktorú tvoria nespoľahliví a nepredvídateľne platiaci zákazníci, a odberatelia s vysokým kreditným rizikom.

Snahou firmy musí byť čo najrýchlejšie dostať väčšinu odberateľov do skupiny A, v opačnom prípade sa na plán cashflow nebude dať spoľahnúť. Dovtedy je lepšie do výhľadu zabudovať určitú rezervu a testovať ho na rôzne scenáre, napr. ako bude vyzerať cashflow, ak sa 30% odberateľov skupiny B a 70% odberateľov skupiny C oneskorí s úhradou o 5 a o 10 dní, posunúť najväčšie plánované príjmy o niekoľko dní, a pod.

Ďalšie odporúčania

- Predpokladom pre to, aby mohla firma denný výhľad cashflow

používať, je priebežné nahrávanie a schvaľovanie došlých faktúr a účtovanie

vystavených faktúr. Ak sa vo firme neevidujú objednávky, dodávateľské faktúry sa

nahrávajú niekoľko krát do mesiaca a ich schvaľovanie trvá dva týždne, z účtovníctva

nebude možné získať spoľahlivý a úplný zoznam záväzkov a pohľadávok. V tom

prípade je potrebné najprv zaviesť kontrolu a kontinuálnu evidenciu

objednávok, dodacích listov a faktúr, ideálne priamo v informačnom systéme.

- Zaveďte prísnu kontrolu nákupu a objednávania, či už

formou rozpočtov, limitov, alebo schvaľovaním zo strany obmedzeného počtu

manažérov.

- Ak ste doteraz cashflow neplánovali, poriadne a detailne

preskúmajte peňažné toky vašej firmy za posledných 12 – 24 mesiacov. Často sa

stáva, že sa pozabudne na platby ako je ročné poistné, ročne platené dane a poplatky,

a pod.

- Výhľad vám umožní vidieť tak ďaleko, aká je najkratšia doba

splatnosti prijatých a vystavených faktúr mínus čas potrebný na schválenie

a zaúčtovanie faktúr mínus rozdiel medzi dátumom dodania a doručenia dodávateľskej

faktúry. Ak je priemerná splatnosť dodávateľských faktúr 30 dní a trvá 5

dní, kým je faktúra po dátume dodania doručená a ďalších 5 dní, kým sa schváli,

nahrá a zaúčtuje, údaje z účtovníctva vám umožnia vidieť splatnosť záväzkov

na 20 dní vopred, pokiaľ nemáte podchytenú evidenciu objednávok a dodacích

listov.

- Pre jednoduchšiu prácu s platobnými príkazmi môže byť

vhodné uhrádzať menej dôležité platby iba raz alebo dva krát do týždňa.

- V situácii, keď z výhľadu na najbližšie týždne a mesiace

vychádza niekoľko dní, v ktorých môže mať firma nedostatok hotovosti,

odkladajte platby menej dôležitým dodávateľom a zintenzívnite upomienkovanie

a inkaso pohľadávok. Ak výhľad ukazuje vážny problém, ktorý má trvať

niekoľko mesiacov, môže byť potrebné otvoriť rokovania s dodávateľmi a požiadať

o dočasné odloženie splatnosti faktúr aj za cenu vyšších nákupných cien,

alebo prijať iné krízové opatrenia (otvoriť situáciu s bankou, odpredať

časť majetku a pod.).

- Vždy naučte s denným plánom cashflow pracovať aspoň dve

osoby, ktoré sa môžu vzájomne zastúpiť v prípade práceneschopnosti.

- Je dobré mať poruke prehľad pohľadávok a záväzkov po splatnosti, v príklade vyššie je uvedená celková suma v druhom stĺpci, ku ktorej je potrebný bližší detail, aby sa dalo jednoduchšie rozhodovať, ktoré platby uprednostniť a ktoré nie.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.