Controlling & Finančná analýza | Finančná analýza

Rozhodnutia Make or Buy pri obmedzenej kapacite

Pri obmedzených kapacitách je potrebné outsourcovať produkty, ktoré majú najnižšie inkrementálne náklady spojené s nákupom na jednotku obmedzenej kapacity

26.06.2014 | Zdroj: CFO.sk

CFO.sk

Pri rozhodovaní o outsourcovaní zohráva dôležitú úlohu kapacita. Ak existuje limitujúci faktor, napr. kapacita strojných zariadení, z finančného hľadiska je optimálne outsourcovať tie produkty, pri ktorých je inkrementálny náklad na outsourcing (t.j. náklady spojené s nákupom mínus vlastné výrobné náklady) prepočítaný na jednotku limitujúceho faktora najnižší.

Rozhodujúce je brať do úvahy variabilné a inkrementálne náklady, t.j. náklady, ktoré sa v dôsledku rozhodnutia zmenia, a z kalkulácie vynechať fixné náklady alebo náklady, ktorým sa nedá vyhnúť (nájom, leasing a pod.)

Súvisiaci článok: Relevantné náklady v manažérskom rozhodovaní

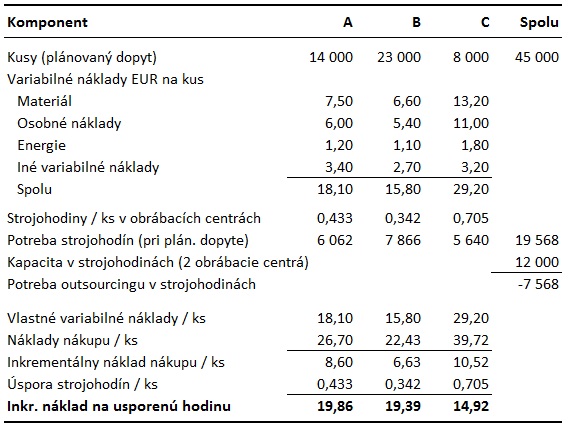

Napríklad strojárska firma vyrába rôzne komponenty pre automobilový priemysel. V stredisku obrábacích centier opracúva tri komponenty A, B a C. Na základe objednávok na najbližší rok vychádza, že bude na tomto stredisku potrebovať takmer 20 tis. strojohodín, ale tie majú ročnú kapacitu iba 12 tis. strojohodín. Musí sa rozhodnúť, či a ktoré komponenty outsourcovať.

Firma pri každom komponente porovná vlastné variabilné náklady na výrobu s nákladom na nákup (nákupná cena plus doprava plus dodatočné náklady na príjem, kontrolu kvality a pod.). Takto vypočítané inkrementálne náklady nákupu na jeden komponent vydelí počtom strojohodín potrebných na jeho výrobu.

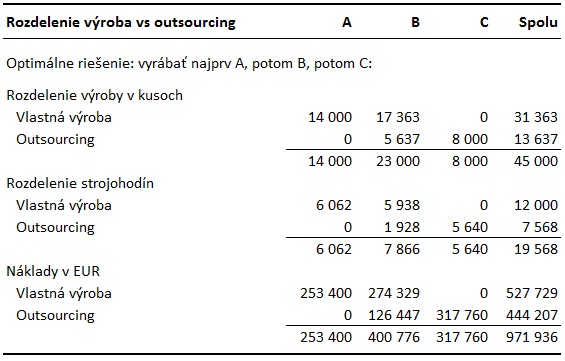

Z porovnania vychádza, že najnižší inkrementálny náklad na stojohodinu má komponent C, potom komponent B a najvyšší náklad má komponent A, a to nariek tomu, že komponent C má najvyšší inkrementálny náklad na kus (10,52 EUR). Z finančného hľadiska je optimálne outsourcovať výrobu komponentu C, pri ktorom má firma vlastné výrobné náklady v porovnaní s outsourcingom relatívne najnižšie.

Finančné porovnanie je samozrejme iba jedným z viacerých kritérií, firma musí do úvahy zobrať kvalitu a spoľahlivosť dodávok, pravdepodobnosť výkyvov v objednávkach a schopnosť dodávateľa flexibilne reagovať, očakávané zmeny v dizajne komponentov a pod. (viď článok Rozhodnutia Make or Buy).

U komponentov C a B, ktorých výrobu bude outsourcovať, musí samozrejme zvýšené náklady na nákup zohľadniť v celkovej kalkulácii ziskovosti, t.j. či pri plánovaných nákupných a predajných cenách bude stále dosahovať požadovaný krycí príspevok.

Ďalšie príklady o vyhodnocovaní manažérskych rozhodnutí nájdete v sekcii Finančná analýza.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.