Stratégia & Financovanie | M&A

Predaj firmy (2): pohľad na hodnotu podniku

Kľúčové faktory, ktoré majú vplyv na vnímanie hodnoty firmy z pohľadu kupujúceho

29.12.2013 | Zdroj: CFO.sk

CFO.sk

Každá spoločnosť má svoju hodnotu, ktorá odzrkadľuje je súčasnú a najmä budúcu finančnú výkonnosť. Táto „základná“ hodnota zodpovedá diskontovaným peňažným tokom, ktoré dokáže firma sama v budúcnosti vygenerovať, a odráža jednak jej existujúce interné možnosti (kvalitu manažmentu, trhovú pozíciu, konkurenčné výhody, zadlženie, likviditu a pod.), ako aj situáciu na trhu (veľkosť, rast a saturáciu trhu, konkurenciu atď.).

Pre predávajúcich je kľúčové pochopiť, v čom spočíva hodnota ich firmy a ako ju vnímajú rôzni kupujúci.

Ak sa o slovenského výrobcu spotrebného tovaru s etablovanou značkou na domácom trhu zaujíma nadnárodná spoločnosť ako Mondelez, Nestlé alebo Unilever, gro hodnoty pre takýto typ kupujúceho bude predstavovať potenciál značky na slovenskom a prípadne regionálnom trhu, a je dosť možné, že po akvizícii existujúci výrobný závod zatvoria alebo odpredajú a výrobu presunú do niektorej zo svojich regionálnych produkčných základní. Ak sa o tú istú firmu bude zaujímať private equity firma, stav a kvalita výrobných aktív bude zohrávať oveľa väčšiu úlohu. Pre konkurenta z Česka bude dôležité široké distribučné pokrytie slovenskej maloobchodnej siete, cez ktoré môže predávať vlastné výrobky.

Ak majitelia vážne uvažujú nad predajom, jedným z ich prvých krokov by malo byť nezávislé a objektívne ocenenie firmy. Túto službu na trhu poskytuje celý rad spoločností, od veľkých audítorských firiem Big4 až po menšie firmy, ktoré sa zaoberajú poradenstvom v oblasti M&A.

Nezávislé ocenenie je dôležité, pretože majiteľov konfrontuje s reálnym pohľadom na hodnotu firmy, ktorá sa veľmi často líši od ich vlastnej predstavy. Tá je často skreslená, napríklad z dôvodu:

- Majitelia sa príliš sústreďujú na historickú finančnú výkonnosť

a menej na objektívne dosiahnuteľnú výkonnosť v budúcnosti, ktorá

môže byť negatívne ovplyvnená množstvom trhových faktorov, ako je pokles

celkového trhu, príchod nových technológií alebo konkurentov.

- Majitelia sú príliš upätí na námahu a kapitál, ktorý do

vybudovania firmy vložili: to, že firmu roky rozvíjali a investovali do

nej všetok svoj čas a prostriedky, nehrá pre investorov takmer žiadnu

úlohu, v skutočnosti môže mať firma minimálnu alebo nulovú trhovú hodnotu.

- Majitelia nemajú dostatočné skúsenosti s oceňovaním podnikov:

často posudzujú hodnotu firmy podľa veľkosti tržieb a účtovného zisku, dôležitejší je však cashflow, zadlženosť a očakávaný

rast.

Transakčná hodnota, t.j. predajná cena sa takmer vždy od základnej hodnoty firmy viac alebo menej líši. Niektoré z faktorov, ktoré zvyšujú transakčnú hodnotu, môžu ovplyvniť samotní predávajúci (majitelia) a mali by sa o to snažiť, iné faktory závisia od možností, motivácie a vnímania rizík zo strany kupujúceho.

Medzi najvýznamnejšie faktory, ktoré ovplyvňujú transakčnú hodnotu firmy patria:

- Synergie

- Nevyužitý potenciál

- Kvalita manažmentu a riadenia firmy

- Riadiaca štruktúra a závislosť na kľúčových osobách

- Transakcie so spriaznenými osobami

- Kvalita a rozsah informácií poskytnutých záujemcom

- Počet záujemcov a konkurencia v procese predaja

- Načasovanie predaja

- Investičný dlh

- Podfinancovanie pracovného kapitálu

- Zadlženie firmy a možnosť využitia akvizičného

financovania

- Daňové, environmentálne a právne riziká

- Koncentrácia dodávateľov alebo odberateľov a iné prevádzkové riziká

Synergie

Synergie hrajú dôležitú úlohu najmä v prípade, ak je kupujúcim iná spoločnosť z rovnakého alebo príbuzného odvetvia (strategický investor alebo firma vlastnená private equity spoločnosťou), ktorá dokáže integráciou zvýšiť spoločné peňažné toky oboch spoločnosti (1+1=3). Každý kupujúci vníma synergie inak a aj keď sa jedná o záujemcov z rovnakého odvetvia, každý z nich môže hodnotu synergií vnímať rozdielne.

Pre predávajúcich je dôležité pochopiť, aké synergie môžu jednotliví kupujúci spojením firiem získať, a mali by sa snažiť v procese predaja potenciál synergií zdôrazniť prezentovaním vhodných informácií, ktoré kupujúcemu uľahčia ich pochopenie a kvantifikáciu. Hoci synergie v skutočnosti „patria“ kupujúcemu, pretože sa dajú speňažiť iba jeho investíciou a následnou integráciou, najmä vo vysoko konkurenčných procesoch (ak sa o firmu zaujíma viacero kupujúcich) platí, že čím väčšie synergie môžu kupujúci z akvizície získať, tým viac sú ochotní sa o časť týchto synergií „podeliť“ s predávajúcim vo forme vyššej predajnej ceny (t.j. zaplatiť nad úroveň základnej hodnoty firmy).

Nevyužitý potenciál

Nevyužitý potenciál predstavujú potenciálne budúce zisky, ktoré firma z rôznych dôvodov nedokáže sama zrealizovať (nedostatok kapitálu, skúseností, infraštruktúry a pod.), a ktoré dokáže zabezpečiť iba kupujúci. Príkladom je trhová hodnota internetových firiem ako Twitter, ktoré sú síce v prevádzkovej strate, kupujúci (investori) však veria, že ak firme poskytnú kapitál, dokážu zo svojej unikátnej pozície na trhu vyťažiť a začať generovať pozitívny cashflow. Iným príkladom sú skúsenosti s finančným riadením a rôzne obchodné kontakty na trhu, ktoré môžu priniesť private equity investori a vďaka nim pomôcť firme zvýšiť tržby a ziskovosť.

Pochopenie tohto potenciálu je pre predávajúcich rovnako kľúčové, ako pochopenie potenciálnych synergií, pretože im pri rokovaniach môže pomôcť zvýšiť vnímanie hodnoty firmy zo strany kupujúceho.

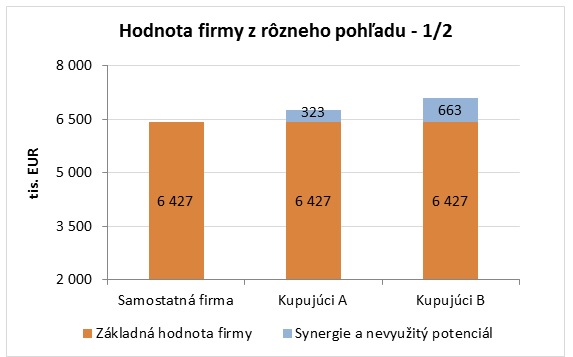

Na grafoch vyššie vidieť, že kupujúci B počíta s väčšími synergiami, ako kupujúci A. Teoreticky by mali všetky tri strany – predávajúci a obaja kupujúci – vnímať základnú hodnotu firmy rovnako, v praxi sa však názory jednotlivých strán rozchádzajú už pri základnej hodnote firmy.

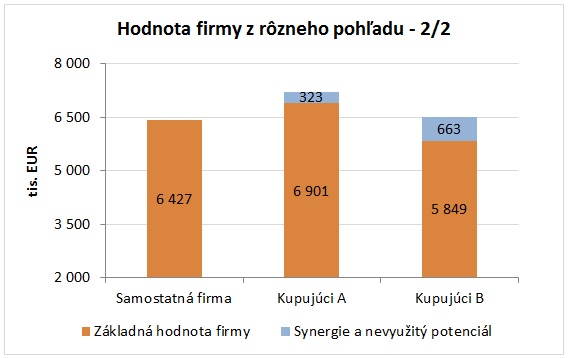

Na grafe nižšie vidno, že pri výpočte základnej hodnoty použil kupujúci A agresívnejšie predpoklady (napr. vyšší rast trhu v budúcnosti, nižšiu diskontnú sadzbu a pod.), a naopak kupujúci B je oveľa konzervatívnejší, čo môže súvisieť okrem iného vnímania predpokladov o budúcej výkonnosti firmy a trhu aj s opatrnejším vnímaním potenciálnych rizík (daňové, prevádzkové a iné). Napriek tomu, že kupujúci B vyčíslil väčšie synergie, jeho ponuka bude nižšia.

Ako bolo spomenuté vyššie, žiadny z kupujúcich nebude vo väčšine prípadov ochotný ponúknuť cenu, ktorá zahŕňa 100% očakávaných synergií. V závislosti na atraktívnosti cieľovej spoločnosti, alternatívnych akvizičných cieľoch, počte záujemcov či iných motiváciách môže byť napr. kupujúci A ochotný ponúknuť maximálnu predajnú cenu 7 000 tis. EUR (t.j. predávajúcemu odovzdá synergie v hodnote 99 tis. EUR, čo predstavuje 31% hodnoty synergií), a kupujúci B ponúkne 6 200 tis. EUR (vzdá sa synergií v hodnote 351 tis. EUR, čo predstavuje 53% celkových synergií).

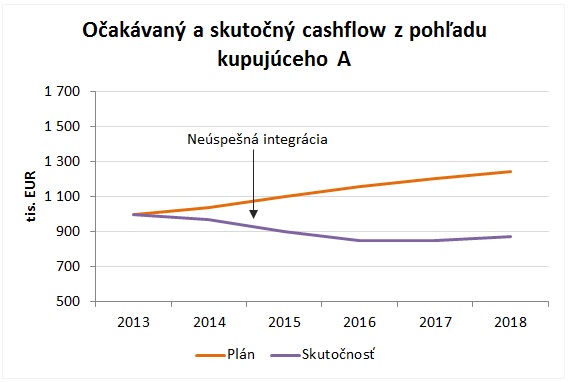

Treba zdôrazniť, že väčšina akvizícii (60% - 70% v závislosti podľa zdroja prieskumu) končí neúspešne a kupujúci nedosiahnu pôvodne stanovené ciele. Najčastejšie dochádza k omeškaniu alebo nenaplneniu plánovaných synergií alebo dokonca k zníženiu pôvodnej hodnoty firmy:

Kvalita manažmentu a riadenia firmy

Kvalita manažérskeho tímu zohráva dôležitú úlohu najmä pre private equity investorov, ktorí hľadajú okrem vysokého trhového potenciálu firmy aj spoľahlivý manažment, ktorý dokáže zrealizovať náročný biznis plán. Nedostatok zdatných manažérov (alebo ich strata po akvizícii) môže finančného investora odradiť od akvizície inak úspešnej firmy s vysokým potenciálom. Strategickí investori majú zvyčajne väčšie možnosti dosadiť na riadiace pozície svojich vlastných ľudí.

Okrem toho sa slabý manažment odráža v nižšej internej efektívnosti a ziskovosti firmy, čo znižuje jej základnú hodnotu. Pre kupujúceho to síce predstavuje potenciál v podobe zefektívnenia existujúcich interných procesov, nebude však ochotný predávajúcim platiť za niečo, čo musí dosiahnuť vlastným pričinením. Iba ak je predávajúci obratným obchodníkom alebo si najme šikovných poradcov, môže od kupujúceho časť tohto potenciálu „vytĺcť“.

Ak je firma dobre riadená, kupujúcemu zostáva menej priestoru na zvýšenie internej efektívnosti a na zvýšenie predajnej ceny nad úroveň základnej hodnoty. Samotná základná hodnota firmy však bude vyššia vďaka vyššej ziskovosti.

Majitelia by sa preto mali pred predajom firmy sústrediť na získanie šikovných a zdatných manažérov, maximálne využiť interný potenciál firmy, a vybudovať riadiace a kontrolné procesy štandardné v ich odvetví od finančného riadenia a kontrolingu cez riadenie nákupu až po sofistikovaný predaj a marketing.

Závislosť na kľúčových osobách

Najmä v prípade malých alebo rodinných firiem je veľká časť riadenia a informácií (obchodné kontakty, dennodenné riadenie a rozhodovanie) koncentrovaná v rukách majiteľa alebo malého počtu vedúcich zamestnancov. Pre kupujúceho sa tak výrazne zvyšuje riziko spojené s ich stratou alebo odchodom po ukončení transakcie, alebo dokonca ešte počas jej priebehu. Následne bude buď požadovať, aby sa do kúpno-predajnej zmluvy zakotvila povinnosť týchto osôb zotrvať v riadení firmy na určité obdobie, alebo toto riziko zohľadní v nižšej predajnej cene.

Majitelia menších firiem by sa preto mali snažiť delegovať dennodennú operatívu a vybudovať samostatný a diverzifikovaný manažérsky tím, ktorý dokáže firmu riadiť aj bez ich osobnej angažovanosti.

V budúcom pokračovaní sa budeme zaoberať ďalšími faktormi, ktoré ovplyvňujú transakčnú hodnotu firmy.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.