Stratégia & Financovanie | Stratégia

FMCG firmy v komoditnej pasci

Z jednej strany tlak maloobchodu, z druhej rast cien vstupov: dokážu FMCG firmy uniknúť z tejto dvojitej pasce?

11.09.2014 | Zdroj: CFO.sk

CFO.sk

Na Slovensku pravidelne čítame, že podiel slovenských výrobkov na maloobchodných regáloch klesá, vláda zavádza groteskné zákony, ktoré majú napraviť nevyvážené vzťahy medzi dodávateľmi a maloobchodníkmi, a výrobcovia sa sťažujú na neférové praktiky obchodníkov.

Prečo by ale v trhovej ekonomike mali maloobchodníci nakupovať od lokálnych dodávateľov, keď ich z týždňa na týždeň môžu nahradiť dodávateľom z Poľska, ktorý im dodá porovnateľný jogurt, salámu alebo drogériu za lepšiu cenu? Ak sa výrobcovia nemajú na jednaniach s nákupcami okrem ceny a dodacích podmienok s čím oháňať, ich trhový podiel sa zo dňa na deň rozplynie, ak cenu neznížia.

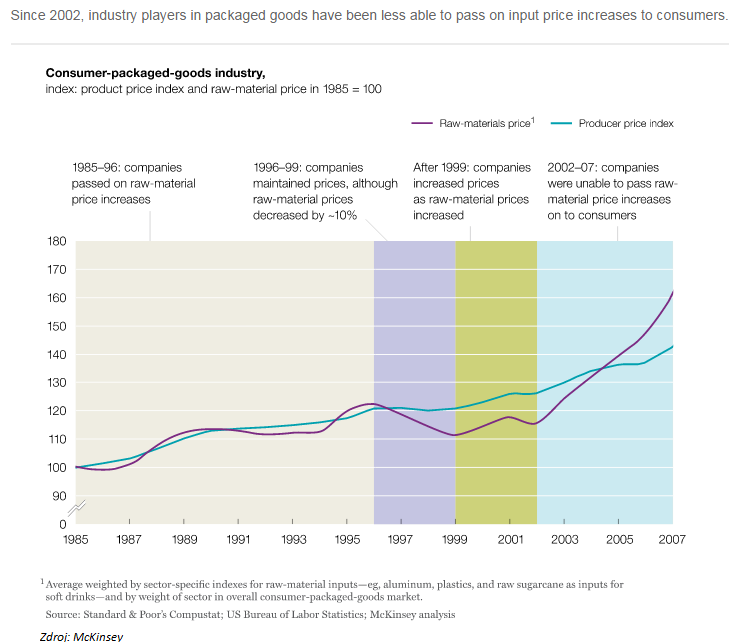

Komoditná pasca

Dodávatelia produktov do maloobchodných reťazcov fungujú medzi dvomi mlynskými kameňmi: na jednej strane z nich maloobchodné reťazce žmýkajú každý cent, stláčajú ich predajné ceny a pýtajú najrôznejšie formy bonusov a poplatkov, a na druhej strane sú vystavení kolísaniu cien vstupov a komodít, ktoré nedokážu v plnej miere preniesť do svojich predajných cien, často len s časovým posunom.

Naopak, nákupcovia v maloobchode sú dobre informovaní o vývoji na komoditných trhoch a pokles cien komodít obratne využívajú na to, aby stlačili ceny svojich dodávateľov nadol. Tento trend sa zosilňuje s rastúcou konsolidáciou maloobchodného sektora, silným nástupom diskontných sietí a schopnosťou maloobchodníkov využívať rozsiahle množstvo predajných dát na čoraz sofistikovanejšiu cenotvorbu.

Nasledujúci obrázok z dielne McKinsey demonštruje tento trend na americkom maloobchodnom trhu. V regióne strednej a východnej Európy došlo k podobnej zmene v uplynulej dekáde, keď maloobchodný trh ovládli zahraničné reťazce a drvivá väčšina predaja sa sústredila do supermarketov a hypermarketov (moderná forma maloobchodu).

Z grafu pekne vidno, ako až do začiatku tretieho milénia výrobcovia šikovne presúvali nárast cien vstupov do svojich predajných cien, ale v čase poklesu cien komodít si svoju predajnú cenu udržiavali a tešili sa z rastúcich ziskových marží. To sa však zmenilo po roku 2000, keď ceny komodít začali prudšie rásť. Kvôli konsolidácii maloobchodného trhu, nástupu diskontov a zvýšenej cenovej citlivosti spotrebiteľov však už výrobcovia tento nárast do svojich predajných cien nedokázali premietnuť. McKinsey odhaduje, že americké FMCG firmy (FMCG = rýchlo-obrátkový spotrebný tovar) prišli medzi rokmi 2002 až 2007 kvôli rastu cien komodít a obmedzenej schopnosti preniesť tento nárast na maloobchod o 70 mld. USD.

Najviac ohrození sú dodávatelia produktov, ktoré majú komoditnú povahu, t.j. ponúkajú málo možností na diferenciáciu (napr. pečivo), výrobcovia pôsobiaci na etablovaných zrelých trhoch so silnou konkurenciou a množstvom alternatívnych dodávateľov, a samozrejme drobní dodávatelia so slabou vyjednávacou pozíciou. Ani FMCG giganti však nedokážu svoje ceny upravovať v takom rozsahu a tak rýchlo, ako aby chceli – Procter& Gamble v apríli tohto roka investorom vysvetľoval, že rast cien komodít negatívne ovplyvňuje jeho ziskovú maržu.

Rok 2014 je rokom, kedy sa rast cien väčšiny komodít zastavil - tzv. „komoditný supercyklus“ (dlhodobý rast cien komodít) sa obracia. Klesajú ceny väčšiny poľnohospodárskych komodít, železnej rudy, či ropy. Výrobcovia tento obrat samozrejme vítajú.

Súvisiaci článok: Správa MMF o vývoji cien komodít – júl 2014

Ceny komodít sa však skôr či neskôr vrátia k rastu. Už niekoľko mesiacov majú na rastovú krivku našliapnuté niektoré priemyselné kovy (hliník, nikel, zinok) či káva a kakao.

Výrobcovia by mali obdobie nízkych cien vstupov využiť k tomu, aby zvýšili svoju vyjednávaciu silu voči maloobchodným reťazcom. Možností, ako si zabezpečiť dlhodobú konkurencieschopnosť vis-a-vis maloobchodu je však málo. Vlastne iba jedna.

Otrepaná diferenciácia

Pravdepodobne najúčinnejšou stratégiou je vybočenie zo zoznamu rýchlo nahraditeľných dodávateľov s podobným produktom a vytvorenie diferencovanej ponuky, ktorá stimuluje dopyt na konci hodnotového reťazca – t.j. u spotrebiteľov. Otrepaná marketingová fráza, ale každý maloobchodník chce zarobiť na úspešných produktoch, ktoré si žiada spotrebiteľ.

Predpokladom je kontinuálna inovácia založená na dokonalom poznaní spotrebiteľských trendov, účinný marketing a budovanie značky. Pritom sa nemusí nevyhnutne jednať o megainováciu – t.j. úplne nový prevratný produkt, ale kontinuálne prinášať drobné inovácie a modifikácie produktov v existujúcej alebo príbuznej produktovej kategórii. Tie môžu spočívať v pridávaní novej funkcionality či príchute, v uvedení nového praktického obalu, alebo v prispôsobení masového výrobku užšiemu segmentu spotrebiteľov.

Takáto inkrementálna inovácia je lacnejšia a rýchlejšia ako radikálna inovácia, jej nevýhodou však je kratší životný cyklus inovácie, ktorú začne konkurencia rýchlo napodobňovať. Preto je potrebné s novinkami prichádzať častejšie a systematicky. Najúspešnejšie FMCG firmy ako P&G či Unilever generujú tretinu tržieb z produktov, ktoré boli na trh uvedené v priebehu posledných dvoch - troch rokov, pričom aj v ich prípade tvoria väčšinu z týchto tržieb inkrementálne inovácie a iba menšiu časť úspešné megainovácie.

Na druhej strane aj skutočnú revolučnú inováciu môže na trh priniesť ktorákoľvek spoločnosť v každej produktovej kategórii, problémom však je, že firmy sú často „zviazané“ množstvom faktorov, ktoré limitujú ich kreativitu: existujúce výrobné zariadenia, distribučné kanály, skúsenosti s existujúcich trhov, zotrvačnosť existujúcich značiek (viac v článku spoločnosti Nielsen 14 najúspešnejších FMCG inovácií roku 2014).

Iným spôsobom, ako sa diferencovať v očiach spotrebiteľov, je napríklad ponúknutie dlhšej doby záruky, možnosti vrátiť produkt v prípade nespokojnosti, alebo konzistentný dôraz na vyššiu kvalitu a spoľahlivosť a budovanie značky na tomto základe.

Partnerstvo s maloobchodným reťazcom

Ďalšou stratégiou je vytvorenie užšieho partnerského vzťahu s maloobchodníkom. To je možné len vtedy, ak dodávateľ vie maloobchodníkovi ponúknuť viac, ako konkurencia. Nehovoríme o šírke produktového portfólia, ale o službách a pridanej hodnote, napr. dodávateľ môže maloobchodníkovi uľahčiť riadenie svojich zásob v jeho predajniach, alebo dokonca ponúknuť riadenie celej produktovej kategórie (vendor managed category management). Niektorí dodávatelia takýmto spôsobom spolupracujú s veľkými reťazcami aj na Slovensku. Predpokladom je perfektná znalosť koncového trhu, vďaka ktorej dokáže dodávateľ zabezpečiť lepšiu výkonnosť príslušnej produktovej kategórie (obrat, ziskovosť, dostupnosť na regáloch atď), ako samotný maloobchodný reťazec.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.