Účtovníctvo, Dane & Legislatíva | IFRS

Dopad pripravovaného IFRS štandardu pre leasingy na finančné výkazy firiem

Spoločnosti, ktoré pripravujú výkazy podľa IFRS, budú musieť posúdiť, či a v akej miere sa zmenia ich pomerové finančné ukazovatele v úverových zmluvách

17.03.2015 | Zdroj: IFRS Foundation

CFO.sk

IASB včera vydala dokument, v ktorom vysvetľuje dopady pripravovaného IFRS štandardu pre lízingy na finančné výkazy a pomerové ukazovatele nájomcov. Dopady sú popísané nižšie pod úvodným zhrnutím. Finálny štandard má IASB vydať do konca roku. Informácie v dokumente nemajú záväzných charakter.

Zhrnutie nového

štandardu

Hlavnou zmenou, ktorú štandard prinesie, bude kapitalizácia

podsúvahových aktív a záväzkov vyplývajúcich z operatívneho lízingu do

súvahy, ako aj zmena vo vykazovaní nákladov a cashflow. Účtovné jednotky

budú musieť kapitalizovať všetky operatívne lízingy s výnimkou krátkodobých

(do 12 mesiacov) a drobných (laptopy, nábytok a pod.) prenájmov. Majetok

aj záväzok sa pri prvom účtovaní ocení v súčasnej hodnote budúcich platieb,

ktoré budú diskontované príslušnou dlhovou úrokovou mierou. Majetok sa bude

následne odpisovať rovnakým spôsobom, ako ostatné aktíva vo vlastníctve

spoločnosti, a zo záväzku bude účtovná jednotka účtovať (implicitné) úrokové

náklady. Lízingové splátky sa vo výkaze cashflow rozdelia, istina sa vykáže v peňažných

tokoch z finančných aktivít, a úroky v peňažných tokoch z prevádzkových

alebo finančných aktivít.

Lízing vznikne vtedy, ak účtovná jednotka získa na určité

obdobie právo používať majetok a za toto právo musí prenajímateľovi

platiť.

Prvotné ocenenie bude zahŕňať všetky (diskontované) budúce

platby, ktorým sa nájomca nemôže vyhnúť. Niektoré zmluvy o nájme obsahujú opciu

prerušiť alebo predĺžiť dobu nájmu, a u niektorých je výška nájomného

odvodená napr. od tržieb alebo rozsahu používania majetku. IASB navrhuje, aby sa

do ocenenia zahrnuli iba také (podmienené) platby, u ktorých sa dá s veľkou

mierou pravdepodobnosti očakávať, že ich nájomca uhradí. Variabilné platby nájomného (závisiace

od tržieb alebo používania majetku) sa do ocenenia nemajú zahŕňať.

Majetok sa pri prvom zaúčtovaní ocení v rovnakej výške

ako záväzok, prípadne sa do ocenenia zahrnú náklady, ktoré priamo súvisia s obstaraním

lízingu (napr. provízie), a upraví sa o akontáciu alebo odložené splátky. Keďže

sa bude odpisovať rovnako, ako iné podobné aktíva vo vlastníctve účtovnej

jednotky, nemalo by byť potrebné meniť informačné systémy pre majetok a odpisy.

Rada IASB sa vo februári tohto roka zhodla na

prechodných ustanoveniach, ktoré spoločnostiam s už existujúcimi

lízingovými zmluvami (uzatvorenými pred prvou aplikáciou štandardu) uľahčia

prechod na nové pravidlá (viac v článku Pripravovaný

IFRS štandard pre lízingy je z veľkej miery dokončený).

Aktíva a záväzky

Ako je popísané vyššie, štandard povedie k zvýšeniu hodnoty

majetku a finančných záväzkov v súvahe. To bude mať vplyv na pomerové

finančné ukazovatele (viď nižšie).

Na vykazovanie záväzkov z prenájmu sa budú vzťahovať požiadavky

IAS 1 na vykazovanie ostatných finančných záväzkov. Záväzky z prenájmu sa

vykážu buď na samostatnom riadku súvahy spolu, alebo na viacerých riadkoch, ak

to bude potrebné pre lepšie zobrazenie finančnej pozície účtovnej jednotky.

Tiež ich bude potrebné rozdeliť na dlhodobú a krátkodobú časť.

Prenajímaný majetok sa bude vykazovať v príslušnom riadku

súvahy spolu s vlastným majetkom, oddelene ho bude potrebné vykázať iba v prípade,

ak to bude potrebné pre lepšie pochopenie finančnej situácie účtovnej jednotky.

Vlastné imanie

Prenesenie operatívnych lízingov do súvahy vo väčšine

prípadov spôsobí zníženie vlastného imania, pretože výška záväzku sa bude znižovať

pomalšie, ako zostatková hodnota odpisovaného majetku. Ide o podobný dopad, aký má na súvahu dnešné

vykazovanie majetku obstaraného formou finančného prenájmu alebo úveru.

Výkaz ziskov a strát

Nový štandard povedie k zvýšeniu prevádzkového

hospodárskeho výsledku, pretože výšku nájomného nahradia odpisy a nákladové

úroky, čo zvýši EBITDA a vo väčšine

prípadov aj EBIT. Rozsah dopadu na

EBIT bude závisieť od súčasnej výšky zisku (čím nižší, tým väčší dopad), od

dĺžky nájomného obdobia (čím dlhšie, tým väčší dopad), ako aj od výšky

diskontnej sadzby pre výpočet implicitných úrokových nákladov.

Čo sa týka dopadu na zisk

pred zdanením, resp. čistý zisk, ten bude závisieť aj od toho, či má

účtovná jednotka väčšie portfólio operatívnych lízingov, ktoré priebežne

obnovuje, alebo či má iba niekoľko zmlúv, ktorých počet a veľkosť sa mení.

Ak má účtovná jednotka iba jednu zmluvu, tak jej zisk pred

zdanením bude v prvej polovici zmluvného obdobia pravdepodobne nižší ako v prípade

súčasného účtovania operatívnych lízingov, pretože do nákladov bude účtovať vyššie

implicitné úrokové náklady, a v druhej polovici zmluvného obdobia to

bude naopak. Pre spoločnosti s väčším portfóliom zmlúv, ako sú napr.

maloobchodné spoločnosti, sa tento dopad kontinuálnym bežaním viacerých a uzatváraním

nových zmlúv vo veľkej miere eliminuje.

Cashflow

Celková výška peňažných tokov sa samozrejme nezmení, ale

nový štandard povedie k odlišnému vykazovaniu splátok istiny a tým k zvýšeniu

peňažných tokov z prevádzkovej činnosti a zároveň k zvýšeniu peňažných

tokov z finančnej činnosti (zvýšeniu výdavkov). Ak účtovná jednotka

vykazuje zaplatené úroky v peňažných tokoch z finančnej činnosti, rozdiel

bude ešte väčší. Vykazovanie peňažných tokov z lízingových zmlúv sa bude

riadiť IAS 7.

Dodatočné náklady a administratívna

záťaž

Podľa IASB bude dodatočná administratíva a náklady spočívať

najmä v zbere potrebných údajov. Nájomca bude musieť pre aplikovanie

nového štandardu identifikovať všetky operatívne lízingy, dobu prenájmu, diskontnú

sadzbu, a vypočítať ocenenie. Účtovné jednotky však väčšinu z týchto informácií

s výnimkou diskontnej sadzby zhromažďujú už v súčasnosti kvôli

zverejňovaniu údajov o podsúvahových položkách v poznámkach k výkazom.

Na druhej strane už účtovné jednotky nebudú musieť klasifikovať

lízingové zmluvy (finančný vs operatívny prenájom) a účtovať dvojakým spôsobom.

Na odpisovanie majetku budú môcť použiť existujúce algoritmy v účtovných systémoch,

a budú oslobodené od kapitalizovania väčšieho počtu drobných aktív.

Náklady na financovanie

Podľa IASB prinesie nový štandard do finančných výkazov

väčšiu transparentnosť, pretože ukáže skutočnú výšku finančného zadlženia účtovnej

jednotky. Jeho vplyv na náklady financovania budú závisieť skôr od

poskytovateľov financovania, ako od samotného dlžníka.

Sofistikovanejší užívatelia výkazov, ako sú banky alebo

ratingové spoločnosti, totiž dnes pri posudzovaní úverovej bonity väčšinou zohľadňujú

záväzky a náklady na operatívny prenájom, a často upravujú pomerové finančné

ukazovatele tak, aby odrážali skutočnú ekonomickú podstatu operatívneho lízingu:

záväzky aj majetok kapitalizujú, a splátky nájomného presúvajú z prevádzkových

nákladov do odpisov a úrokových nákladov (často zjednodušeným spôsobom,

napr. záväzok = 8 x ročné

nájomné, úrokový náklad = 1/3 splátky

nájomného).

Zmena vo vykazovaní operatívnych lízingov by v takomto prípade

nemala ovplyvniť úverovú bonitu a úrokové náklady. Veritelia, ktorí

doteraz operatívne lízingy ignorovali, však môžu dospieť k záveru, že účtovná

jednotka má vyššiu mieru zadlženia, ako sa zdalo doteraz.

Finančné pomerové

ukazovatele a kovenanty v úverových zmluvách

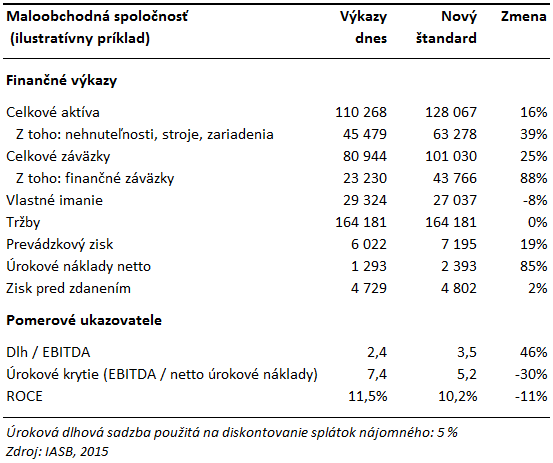

Nový štandard môže u spoločností s vysokou hodnotou podsúvahových záväzkov výrazne ovplyvniť ich finančné pomerové ukazovatele. V ilustratívnom príklade maloobchodnej spoločnosti, ktorá si veľkú časť obchodných priestorov prenajíma na obdobie 15 – 30 rokov (príklad je súčasťou dokumentu IASB) sa kapitalizovaním prevádzkových lízingov zvýši hodnota celkových aktív o 16 %, hodnota záväzkov o 25 %, a hodnota vlastného imania klesne o 8 %. Prevádzkový zisk sa síce tiež zvýši o 19 %, ale zmeny v súvahe sú relatívne významnejšie a podstatným spôsobom sa odrazia na pomerových ukazovateľoch.

Rozsah zmien v tomto prípade vo významnej miere ovplyvnilo dlhé obdobie nájomných zmlúv (15 – 30 rokov), kvôli čomu sa výrazne zvyšujú implicitné úrokové náklady, a nízka zisková marža (3,7 %). Keďže spoločnosť v príklade má uzatvorené stovky lízingových zmlúv, ktorých obdobia sa prelínajú, tak celkový dopad na zisk pred zdanením, resp. čistý zisk, je zanedbateľný.

Spoločnosti tak budú musieť posúdiť, či a v akom rozsahu sa zmenia finančné pomerové ukazovatele, ku ktorým sa zaviazali v úverových zmluvách. Niektoré úverové zmluvy nepovažujú zmeny v ukazovateľoch vyplývajúce zo zmien v štandardoch pre vykazovanie / účtovných predpisoch za smerodajné, to však závisí od toho, ako majú jednotlivé banky zmluvy formulované, a tiež od toho, ako k tejto problematike pristúpia samotné banky.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.