Controlling & Finančná analýza | Plánovanie

Život bez rozpočtov

Manažment niektorých firiem úspešne upustil od procesu ročného rozpočtovania a firmu riadi na základe decentralizovaného prístupu, vhodne stanovených relatívnych cieľov a kontinuálneho plánovania. Praktický príklad Svenska Handelsbanken.

24.09.2013 | Zdroj: CFO.sk

CFO.sk

Viete si predstaviť, že by ste nemali žiadny ročný rozpočet a úplne vypustili každoročné niekoľkotýždňové trápenie sa s jeho prípravou? Namiesto fixne stanovených ročných cieľov by ste sa rozhodovali podľa toho, ako sa vyvíja situácia na trhu a priebežne upravovali svoju operatívnu stratégiu, investície a výdavky bez toho, aby ste sa obávali o svoje bonusy?

Môže to znieť ako fikcia. V skutočnosti však väčšina manažérov nie je spokojná s ročnými rozpočtami, vnímajú ich ako neprimeranú záťaž, ktorá často pôsobí kontraproduktívne a požiera čas. Majú na to niekoľko opodstatnených dôvodov.

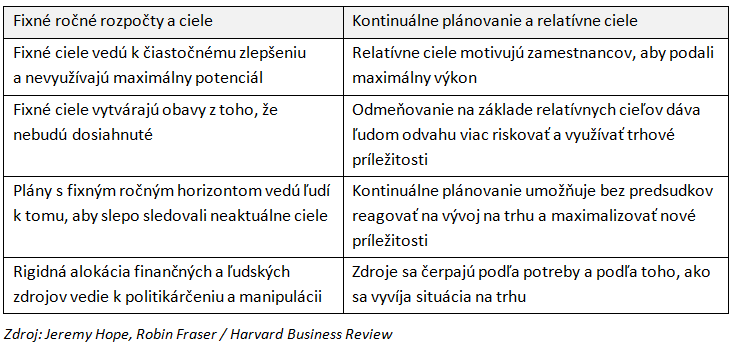

V mnohých prípadoch sa situácia na trhu mení tak rýchlo, že rozpočet je neaktuálny už krátko potom, ako je schválený. V apríli už rozpočtové ciele nezodpovedajú realite. V druhej polovici roka obchodníci robia všetko preto, aby dosiahli svoje ciele aj za cenu toho, že zákazníkom poskytnú neadekvátne zľavy, alebo rezignujú, pretože vedia, že sú úplne nereálne. Ak vidia, že rozpočtový cieľ dosiahnu, viac sa nesnažia, aby sa im ciele na budúci rok ešte viac nezvýšili.

Manažéri nákladových stredísk odsúvajú dôležité výdavky a investície, aby sa zmestili do rozpočtu, hoci by v skutočnosti firme priniesli vyššiu produktivitu alebo umožnili zareagovať na novú trhovú príležitosť. Alebo naopak rýchlo hľadajú čo by kde minuli, aby dočerpali svoj rozpočet a aby sa tak vyhli jeho kráteniu na ďalší rok. Hoci vedia, že konkurencia spúšťa nový produkt alebo zavádza novú technológiu, informáciu si nechajú pre seba, lebo vedia, že ich rozpočet nepustí a nič s tým neurobia.

V extrémnych situáciách sú rozpočty doslova zneužívané na osobné ciele manažmentu. CEO zbankrotovanej spoločnosti WorldCom od každého vyžadoval, aby skončil 2% pod rozpočtovými cieľmi, iný výsledok akceptoval. Podobne firmy ako Enron alebo Barings Bank sa príliš spoliehali na systém rigidných rozpočtov, ktorý posúval informácie do rúk iba tým ľudom, ktorí ich potrebovali.

Tradičný prístup k plánovaniu, vyhodnocovaniu a odmeňovaniu má čoraz viac odporcov. Niektoré firmy preto úplne upustili od ročného rozpočtovania. Pioniermi v tomto prístupe nazývanom „beyond budgeting“ sú firmy zo severnej Európy. Dnes ho používajú tak malé, ako aj veľké firmy po celom svete, ako je LEGO, Statoil, či Danfoss.

Ako funguje beyond budgeting

Firmám, ktorým sa beyond budgeting osvedčil, používajú nasledovný prístup:

- Majú

zadefinované dlhodobé strategické ciele na celofiremnej úrovni, ako napr. výnos

z investovaného kapitálu (ROIC), a ktoré sú často postavené na externých

benchmarkoch.

- Používajú

decentralizovanú štruktúru riadenia, jednotlivé divízie a organizačné jednotky

fungujú ako ziskové centrá (profit centers), manažéri majú rozsiahle právomoci

a samostatne rozhodujú o investíciách, nákladoch, cenotvorbe atď,

pretože sú plne zodpovední za KPI svojich organizačných jednotiek.

- Zdroje (finančné,

ľudské, interné podnikové služby a pod.) nie sú alokované na základe

ročných cieľov, ale podľa potreby tak, ako ich jednotliví manažéri v priebehu

roka potrebujú.

- Namiesto

fixných absolútnych cieľov (napr. absolútna výška zisku, nákladov či tržieb)

používajú relatívne ciele (KPI), tak finančné (napr. podiel nákladov na

tržbách, náklady na zamestnanca, % zisková marža ), ako aj nefinančné (trhový podiel, spokojnosť zákazníkov, obrat zásob, dodávateľský

servis).

- Výkonnosť v dosahovaní

cieľov porovnávajú buď s ostatnými organizačnými jednotkami (napr. bankové

pobočky, regionálne obchodné tímy), alebo sú ich ciele odvodené na základe

externého benchmarkingu s porovnateľnými spoločnosťami v odvetví . Niektoré

spoločnosti používajú firmy, ktoré sú špecialistami v ich odvetví a pomáhajú

im na základe benchmarkingu nastaviť optimálne ciele.

- Pretože

zamestnanci až do momentu porovnania svojich výsledkov s ostatnými v rámci

firmy alebo s trhom nevedia, ako dopadnú, robia všetko preto, aby podali

najlepší výkon.

- Neplánujú

na fixnej ročnej báze, ale na kontinuálnej báze (rolling forecasts),

čo im umožňuje prispôsobovať sa meniacej situácii na trhu a využívať

trhové príležitosti tak, ako prichádzajú. Menej času sa venuje vysvetľovaniu

historických odchýlok a viac času budúcemu vývoju.

- Keďže zamestnanci

sa nemusia obávať o to, že nesplnia niekoľko mesiacov starý cieľ,

neobávajú sa zdieľať dôležité informácie o vývoji na trhu s kolegami a

nadriadenými a okamžite podľa nich upravujú svoju operatívnu stratégiu.

Ako praktický príklad môžeme uviesť škandinávsku banku Svenska Handelsbanken

Príspevok o Handelsbanken je pripravený na základe článku „Who needs budgets“, ktorého autormi sú Jeremy Hope and Robin Fraser a ktorý bol publikovaný na stránkach Harvard Business Review.

Svenska Handelsbanken je univerzálna banková skupina so 770 pobočkami. Jej kľúčové trhy sú krajiny severnej Európy, Veľká Británia a Holandsko.

Od momentu, kedy začiatkom sedemdesiatych rokov minulého storočia prestala fungovať na báze ročných rozpočtov, konzistentne dosahuje lepšiu výkonnosť ako jej škandinávski konkurenti v kľúčových ukazovateľoch ako je návratnosť vlastného imania, zisk na akciu, pomer nákladov k výnosom, podielu nedobytných úverov a spokojnosť zákazníkov. Čo sa týka úrovne nákladov, Handelsbanken je najefektívnejšou bankou v Európe.

Jej hlavným cieľom je dosahovať vyššiu ziskovosť ako konkurencia vďaka vyššej spokojnosti zákazníkov a nižším nákladom. Handelsbanken bola vo Švédsku v prieskume medzi korporátnymi zákazníkmi tretí krát po sebe vybraná ako Korporátna banka roka.

Skupina má v maximálnej miere decentralizovanú organizačnú štruktúru – v podstate iba tri úrovne riadenia: pobočky, regionálni manažéri (ktorí spravujú pobočky vo svojom regióne), a CEO. Vysoká decentralizácia umožňuje predchádzať „mikromanažmentu“ a robiť rýchle rozhodnutia priamo na mieste. Ak je vo výnimočných prípadoch potrebné schválenie zhora, riaditeľ pobočky ho dostane do 24 hodín.

Handelsbanken sa podarilo vytvoriť kultúru vysokej osobnej motivácie a zodpovednosti. Vytvorila stovky ziskových stredísk – každý región a pobočka funguje a je vyhodnocovaná na základe zisku. Riaditeľ pobočky má na jednej strane voľnú ruku pri určovaní, ktoré produkty bude ponúkať, za aké ceny a aké zľavy poskytne, na druhej strane vie, že jeho náklady nesmú presiahnuť 40% výnosov.

Handelsbanken nevyužíva centrálne riadené marketingové aktivity, výnimkou je uvádzanie nových produktov. Nemá definované ciele v objeme tržieb. Namiesto toho má každá pobočka voľnú ruku a plnú zodpovednosť za znižovanie nákladov, spokojnosť zákazníkov a zvyšovanie výnosov. Polovica zamestnancov banky má právomoc poskytnúť úver. Riaditeľ pobočky rozhoduje o počte zamestnancov, mzdách, nájomných zmluvách.

Hlavným cieľovým ukazovateľom regionálnych manažérov je výnos z vlastného kapitálu. Jednotlivé regióny a pobočky si sami určujú vlastné čiastkové ciele a operatívnu stratégiu a navzájom medzi sebou súťažia – vytvorili pomyselnú ligu, v ktorej sa predbiehajú, ktorý región dosiahne najvyššiu návratnosť kapitálu. Pobočky medzi sebou zase súťažia v troch ukazovateľoch: pomer nákladov k výnosom, zisk na zamestnanca a celkový zisk.

Výsledky všetkých regiónov a pobočiek sú interne komunikované a každý vie, na ktorej pozícii „ligy“ sa nachádza. Systém dobre funguje sám o sebe – manažérov tlačí dopredu snaha predbehnúť ostatných, nikto nechce spadnúť na dno tabuľky.

Centrála spoločnosti monitoruje objem transakcií, fluktuáciu a spokojnosť zákazníkov, ziskovosť jednotlivých pobočiek, vývoj nákladov, produktivitu a mnohé ďalšie ukazovatele. Ak niektorá pobočka dosahuje dlhodobo podpriemerné výsledky, upozorní na to regionálneho manažéra, ktorý začne situáciu riešiť s riaditeľom pobočky.

Aby banka eliminovala neželané efekty z konkurencie medzi pobočkami, ktoré by mohli ohroziť spokojnosť zákazníka a vnímanie banky, o každého zákazníka sa môže starať vždy iba jedna pobočka. Firma zároveň vyčleňuje časť celkové zisku, ktorý si všetci zamestnanci medzi sebou delia rovným dielom bez ohľadu na pozíciu a výkonnosť. Jednotlivé pobočky nie sú odmeňované podľa toho, akú dosahujú výkonnosť v hlavných KPI. Namiesto bonusov pôsobí ako hlavný motivátor postavenie v „lige“ a uznanie kolegov. To umožňuje pobočkám vymieňať si medzi sebou informácie o zákazníkoch bez predsudkov a bez obavy o stratu osobnej kompenzácie.

Veľká firma bez fixného rozpočtu ako Handelsbanken potrebuje mať k dispozícii aktuálne informácie, ako sa vyvíja výkonnosť jednotlivých regiónov a pobočiek. Informačný systém Handelsbanken umožňuje monitorovať všetky výkonnostné parametre pobočiek a regiónov v reálnom čase – ziskovosť, trendy, výšku zliav, stratu zákazníkov a pod. Centrála pripravuje každý štvrťrok kontinuálne výhľady na niekoľko kvartálov dopredu, a zároveň pripravuje kontinuálne výhľady cashflow. Top manažment má tak neustály prehľad, čo sa v ktorej časti organizácii deje, kde vznikajú problémy a aký je očakávaný vývoj.

Spoločnosti, ktoré adoptujú princíp beyond budgeting, presúvajú zodpovednosť a rozhodovacie právomoci z ústredia na najnižšie úrovne riadenia. Namiesto toho, aby s manažérmi organizačných jednotiek politikárčili a vyjednávali o rozpočtových cieľoch, finančných a ľudských zdrojoch a o bonusoch, dávajú svojim ľudom dôveru, aby sa sami rozhodli, aké zdroje a kedy potrebujú k dosiahnutiu svojich cieľov a využitiu trhových alebo interných príležitosti.

Ak sa chcete dozvedieť viac o beyond budgeting, navštívte stránku BBRT - Beyond Budgeting Roundtable.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.